Nangungunang 25 Mga Tanong sa Panayam sa Halaga na may Mga Sagot (Dapat Malaman!)

Mga Tanong sa Panayam sa Pagpapahalaga

Sa Mga Tanong at Sagot sa Panayam sa Pagpapahalaga na ito, mahahanap mo ang nangungunang 25 mga madalas itanong sa pagtatasa na saklaw mula sa pangunahing, advanced hanggang sa mga katanungang nakatuon sa aplikasyon na may mga sagot na makakatulong sa iyo na i-crack ang pinakahirap na aspeto ng iyong panayam sa pagpapahalaga na may kasigasig at kumpiyansa.

Kung nais mong pumutok sa isang panayam sa pagpapahalaga, mas mabuti kang maging daliri at maghanda hangga't makakaya; sapagkat sa panahong ito, kailangan mong pumunta sa parehong kalaliman at lawak para sa pagsagot sa mga katanungan sa pakikipanayam.

Nasabi na, narito namin ang nangungunang 25 mga katanungan sa panayam sa pagpapahalaga na madalas na tinanong sa mga panayam sa pagpapahalaga. Hindi sila kapalit ng iyong "paghahanda"; gayunpaman, ang gabay na ito ay makakatulong sa iyo na maituro ang iyong pansin sa mga tamang bagay.

Magsimula na tayo. Hinahati namin ang nangungunang 25 mga katanungan sa panayam sa pagpapahalaga sa tatlong kategorya.

Mga Katanungan sa Panayam sa Pagpapahalaga - Mga Pangunahing Kaalaman

Tingnan natin ang mga pangunahing tanong sa panayam sa pagpapahalaga na may mga sagot.

# 1 - Ano ang Libreng Cash Flow to Firm?

Ang FCFF o Free cash flow sa firm ay ginagamit sa DCF financial modeling. Ang isang kumpanya ay lumilikha ng cash flow mula sa mga pagpapatakbo nito sa pamamagitan ng pagbebenta ng mga kalakal o serbisyo. Ang ilan sa mga cash na ito ay bumalik sa negosyo upang mag-renew ng mga nakapirming mga assets at para sa mga kinakailangang mga kinakailangang kapital. Ang libreng cash flow sa firm ay ang labis na cash na nabuo nang higit at higit sa mga gastos na ito. Ang libreng daloy ng cash sa kompanya ay napupunta sa mga may hawak ng utang at mga may hawak ng equity.

Libreng Cash Flow to Firm o FCFF Pagkalkula = EBIT x (1-rate ng buwis) + Mga Hindi Pagsingil sa Cash + Mga Pagbabago sa Working capital - Capital Expenditure

# 2- Ano ang Libreng Cash Flow to Equity?

Ang modelo ng FCFE o Free Cash Flow to Equity ay isa rin sa mga diskarte ng DCF (kasama ang FCFF) upang makalkula ang presyo ng Stock. Sinusukat ng FCFE kung magkano ang "cash" na maaaring bumalik ang isang firm sa mga shareholder nito at kinakalkula pagkatapos alagaan ang mga buwis, paggasta sa kapital, at daloy ng cash cash.

Ang modelo ng FCFE ay may ilang mga limitasyon. Halimbawa, kapaki-pakinabang lamang ito sa mga kaso kung saan ang leverage ng kumpanya ay hindi pabagu-bago, at hindi ito mailalapat sa mga kumpanya na may pagbabago ng leverage sa utang.

FCFE Formula = Net Income + Depreciation & Amortization + Mga Pagbabago sa WC + Capex + Net Borrowings

# 3 - Ano ang Modelo ng Dividend Discount?

Ang Modelo ng Dividend Discount ay batay sa pag-unawa na ang patas na halaga ng isang stock ay ang kasalukuyang halaga ng lahat ng mga dividend sa hinaharap.

Narito ang CF = Dividends.

Ang ilang mga halimbawa ng regular na mga kumpanya na nagbabayad ng dividend ay ang McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart, atbp. Maaari naming magamit ang Dividend Discount Model upang pahalagahan ang mga kumpanyang ito.

pinagmulan: ycharts

# 4 - Ano ang Pagkakaiba sa pagitan ng halaga ng Enterprise at halaga ng equity?

Ito ay isa sa mga pangunahing tanong sa pakikipanayam sa pagtataya. Diretso na sagot -

- Halaga ng Enterprise = Halaga ng merkado ng mga assets ng pagpapatakbo

- Halaga ng Equity = Halaga sa merkado ng equity ng mga shareholder

Para sa higit pang mga detalye, tingnan ang Halaga ng Enterprise kumpara sa Halaga ng Equity

# 5 - Ano ang pagkakaiba sa pagitan ng pagsunod sa PE at pasulong PE?

Ang Trailing PE Ratio ay gumagamit ng makasaysayang EPS, habang ang Forward PE Ratio ay gumagamit ng Forecast EPS. Tingnan natin ang halimbawa sa ibaba upang makalkula ang Trailing PE vs. forward PE Ratio.

- Formula ng Ratio ng Kumita sa Presyo ng Trailing = $ 234 / $ 10 = $ 23.4x

- Formula ng Ratio ng Kita sa Forward ng Presyo = $ 234 / $ 11 = $ 21.3x

Para sa karagdagang detalye, tingnan ang Trailing PE vs. Forward PE

# 6 - Ano ang pinakakaraniwang mga multiply na ginagamit sa pagtataya?

Ito ay isa pang pangunahing tanong sa panayam sa pagpapahalaga. Mayroong ilang mga karaniwang dami ng pagpapahalaga sa kalakalan na madalas na ginagamit sa pagtataya -

- EV sa EBIT

- Presyo sa Daloy ng Cash

- Halaga ng Enterprise sa Pagbebenta

- EV sa EBITDA

- Ratio ng PEG

- Halaga sa Halaga ng Book

- PE Ratio

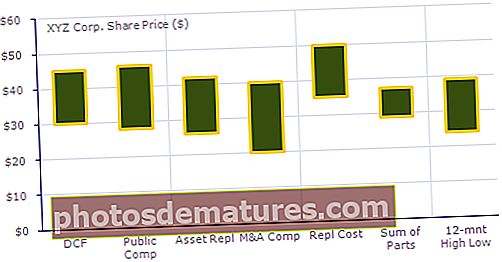

# 7 - Paano mo maipapakita ang mga pamamaraang ito sa pagpapahalaga sa mga namumuhunan?

Ang pinakamahusay na paraan upang lumapit dito ay gawin muna ang iyong takdang-aralin. Kung maaari, alamin ang pagpapahalaga sa kumpanya gamit ang bawat pamamaraan at pagkatapos ay ipakita ito sa mga namumuhunan bilang isang tsart na "larangan ng football". Ang isang bagay na kailangan mong tandaan ay dapat mong palaging magpakita ng isang saklaw sa halip na isang tukoy na bilang tulad ng kailangang tantyahin ang maraming mga kadahilanan bago magawa ang mga konklusyon.

Dagdagan ang nalalaman tungkol sa Mga Chart ng Investment Banking dito

# 8 - Ano ang tatlong pinaka ginagamit na mga pamamaraan ng pagpapahalaga, at paano mo ito mairaranggo?

Ito ay isang medyo karaniwang tanong, ngunit madalas itong itanong. Sasabihin mong - Ang diskwento sa cash flow analysis (DCF) Valuation, maihahambing na pagtatasa ng comp, at naunang mga transaksyon ay ang tatlong pinaka ginagamit na mga pamamaraan para sa pagpapahalaga. Ang tanong tungkol sa pagraranggo ay nakakalito. Karaniwan, ang mga nauna nang transaksyon ay mas mataas kaysa sa maihahambing na mga kumpanya bilang isang control premium na itinayo dito. Sa kaso ng DCF, maaari itong pumunta sa parehong paraan (pinakamataas o pinakamababa) depende sa mga pagpapalagay na iyong ginawa habang kinakalkula.

# 9 - Maliban sa tatlong ito, ano ang iba pang mga pamamaraan? Magbigay ng isang maikling.

Maliban sa nabanggit na 3, maaari mong pag-usapan ang mga sumusunod na pamamaraan -

- Pagsusuri sa LBO:Tinutulungan ng Pagsusuri ng LBO ang isang firm na matukoy kung magkano ang maaaring bayaran ng isang firm upang maabot ang "target na IRR" (sa pangkalahatan, ang "target na IRR" ay nasa saklaw na 15-25%).

- Kabuuan ng Mga Bahagi:Ito ay may dalawang mga hakbang. Una, ang bawat bahagi ay nagkakahalaga ng magkahiwalay. At pagkatapos, idinagdag silang magkasama.

- Pagpapahalaga sa Liquidation:Ang buong ideya ng Halaga ng Liquidation ay upang isipin na ang lahat ng mga pag-aari ng kumpanya ay nabili. At pagkatapos, sa oras na lumabas ang pigura, ang mga pananagutan ay ibabawas mula sa pigura. Ito ang kapital (kung sa lahat) natatanggap ng mga namumuhunan sa equity.

- Pagsusuri sa M&A Premiums:Una, pinag-aaralan ang mga deal sa M&A upang malaman kung magkano ang premium na binabayaran ng bawat mamimili at pagkatapos ay gamitin ang impormasyon upang malaman kung magkano ang halaga ng kumpanya.

- Halaga ng Kapalit:Ang pagtatasa ng pagpapalit ng mga assets ng kumpanya ay ang kapalit na halaga.

# 10 - Ano ang precedent transactional analysis?

Sa mga simpleng salita, ang naunang pag-aaral ng transactional ay isang pamamaraan ng pagtatasa na kumukuha ng nakaraang mga transaksyon ng mga katulad na kumpanya upang pahalagahan ang isang kumpanya.

Kung pinaghiwalay natin ang pamamaraang ito sa ilang mga hakbang, narito ang mga ito -

- Una, ang mga katulad na kumpanya ay napili batay sa magkatulad na mga tampok o pagiging nasa isang katulad na industriya.

- Pangalawa, ang laki ng mga transaksyon ay dapat na magkatulad.

- Pangatlo, ang uri ng transaksyon at ang mga tampok ng mga mamimili ay pareho.

- Pang-apat, ang mga transaksyong nangyari kamakailan ay itinuturing na mas mahalaga.

- Panglima, ang pagtatantya ay ginagawa batay sa mga nabanggit na salik.

# 11 - Mayroon bang mga kadahilanan kung saan maaari kang pumili ng maihahambing na mga kumpanya?

Ang katanungang panayam sa pagpapahalaga na ito ay dapat na madaling sagutin. Mayroong eksaktong tatlong mga kadahilanan na ginagamit upang pumili ng maihahambing na mga kumpanya.

- Una, ang pinakamahalagang kadahilanan ay ang pag-uuri ng industriya. Ito ay pinakamahalaga sapagkat, sa batayan nito, ang mga kumpanya ay maaaring madaling ihambing sa isang mataas na antas.

- Pangalawa, kailangan mong isaalang-alang ang pamantayan sa pananalapi kung nais mong mas tiyak. Sa ilalim ng pamantayan sa pananalapi, titingnan mo ang kita, EBITDA, EBITDAR, EBIT, atbp.

- Pangatlo, ang huling dapat mong isaalang-alang ay ang heograpiya.

Kadalasan, ang unang kadahilanan (pag-uuri ng industriya) ay pinaka ginagamit, at ang hindi gaanong ginamit na kadahilanan ay heograpiya.

Mga Katanungan sa Panayam sa Pagpapahalaga - Paglalapat

Tingnan natin ang mga katanungang panayam sa pagpapahalaga na nakatuon sa application (na may mga sagot)

# 12 - Paano mo pahalagahan ang isang bangko?

Ang isang ito ay isang inaasahang tanong sa panayam sa pagpapahalaga. Siguraduhing sagutin ito nang tama.

Pangunahin ang pagpapahalaga sa mga bangko gamit ang Maramihang Halaga sa Halaga ng Libro. Dahil ito sa mga sumusunod na dahilan -

- Ang mga bangko ay may mga assets at pananagutan na pana-panahong minarkahan sa merkado, dahil sapilitan ito sa ilalim ng mga regulasyon. Kaya, ang halaga ng Balanse na sheet ay kumakatawan sa halaga ng merkado, hindi katulad ng ibang mga industriya kung saan ang Balanse ng sheet ay kumakatawan sa makasaysayang gastos ng mga assets / pananagutan.

- Ang mga assets ng bangko ay may kasamang pamumuhunan sa mga bono ng gobyerno, mataas na marka ng mga bono sa korporasyon o mga bono ng munisipal, kasama ang komersyal, pautang, o personal na pautang na sa pangkalahatan ay inaasahang makokolekta.

Ipinapakita ng graph sa ibaba ang isang mabilis na paghahambing ng mga halaga ng Kasaysayan ng Aklat ng JPMorgan, UBS, Citigroup, at Morgan Stanley.

pinagmulan: tsart

# 13 - Ano ang ilang mga halimbawa ng multiply na tukoy sa industriya?

Ang isang ito ay isa pang mahalagang tanong sa panayam sa pagpapahalaga. Ang mga multiply na tukoy sa industriya ay nag-iiba ayon sa mga pang-industriya na kadahilanan. Tingnan natin ang apat na halimbawa -

- Mga Trust Trust ng Real Estate (REITs):Presyo / Pondo mula sa pagpapatakbo (FFO); Presyo / Mga Naayos na Pondo mula sa mga pagpapatakbo (AFFO)

- Pagbebenta o Airlines:Halaga ng Enterprise (EV) / Mga Kita bago ang mga interes, buwis, pamumura, amortisasyon, at renta (EBITDAR)

- Teknolohiya: EV / Mga Natatanging Bisita; EV / Mga panonood sa pahina

- Enerhiya:Presyo (P) / Halaga ng Net Asset (NAV); P / 1 milyong cubic foot na katumbas (MCFE); P / 1 milyong cubic foot na katumbas bawat araw (MCFE / D)

# 14 - Kailan mo magagamit ang kabuuan ng mga bahagi?

Ang kabuuan ng mga bahagi ay halos kapaki-pakinabang para sa mga kumpanya na may maraming mga paghati na hindi nauugnay sa bawat isa. Halimbawa, kung ang isang kumpanya ay mayroong dibisyon ng enerhiya, dibisyon ng pananalapi ng mamimili, dibisyon ng teknolohiya, at dibisyon ng media, ang kabuuan ng mga bahagi ay magiging kapaki-pakinabang.

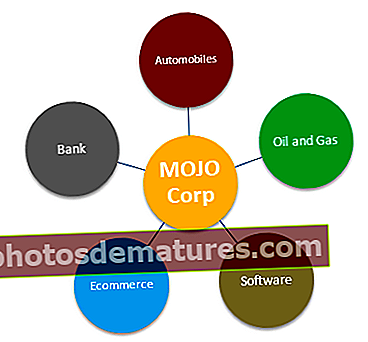

Ipaunawa sa amin ang Pagpapahalaga sa Kabuuan ng Mga Bahagi na gumagamit ng isang halimbawa ng isang malaking kumpanya na magkakasama (ticker MOJO) na nagpapatakbo ng mga sumusunod na segment ng negosyo.

- Paghahalaga sa Segment ng Sasakyan - Ang Segment ng Sasakyan ay maaaring pinakamahusay na pahalagahan gamit ang mga ratio ng EV / EBITDA o PE.

- Paghahalaga sa Segment ng Langis at Gas - Para sa mga kumpanya ng Langis at Gas, ang pinakamahusay na diskarte ay ang paggamit ng EV / EBITDA o P / CF o EV / boe (EV / barrels ng katumbas na langis)

- Pagsusuri sa Segment ng Software - Gumagamit kami ng maramihang PE o EV / EBIT na maramihang halaga sa Segment ng Software

- Paghahalaga sa Segment ng Bangko - Pangkalahatan ay gumagamit kami ng P / BV o Paraan ng Residual Income upang pahalagahan ang Sektor ng Pagbabangko

- Segment ng E-commerce - Gumagamit kami ng EV / Sales upang pahalagahan ang segment ng E-commerce (kung ang segment ay hindi kumikita) o EV / Subscriber o PE maraming

# 15 - Kailan mo gagamitin ang isang pagpapahalaga sa likidasyon at kailan ang pagtatantiya ng likidasyon ay makakagawa ng pinakamataas na halaga?

Ang pagtatasa ng likidasyon ay kapaki-pakinabang kapag mayroong anumang mga sitwasyon sa pagkalugi. Kung ang isang kumpanya ay may pagkakataong makapasok sa tiyan, ang pagtatantiya ng likidasyon ay makakatulong upang maunawaan kung magkano ang makukuha ng mga namumuhunan sa equity capital pagkatapos na mabayaran ang mga utang.

Ang pagtataya sa likidasyon na gumagawa ng mataas na halaga ay malamang na hindi malamang. Ngunit kung ang merkado ay malubhang undervaluing assets para sa isang partikular na kadahilanan at ang firm ay may malaking matigas na mga assets, maaaring posible. Dahil dito, ang mga maihahambing na kumpanya ng kumpanya at naunang mga transaksyon ay makakabuo ng mas mababang mga halaga, at habang ang mga assets ay lubos na pinahahalagahan, ang pagtatantiya ng likidasyon ay makakagawa ng isang mas mataas na halaga.

# 16 - Sa kaso ng mga libreng daloy ng cash, ano ang gagamitin mo - halaga ng equity o halaga ng enterprise?

Mayroong dalawang bagay na dapat tandaan dito. Una, sa kaso ng hindi mapag-alaman na libreng daloy ng cash, kailangan mong gumamit ng halaga ng enterprise.

Nasa ibaba ang mga dami ng halaga ng enterprise -

At, sa kaso ng levered libreng cash flow, dapat mong gamitin ang halaga ng equity. Narito kung bakit. Sa hindi mapag-alaman na libreng daloy ng cash, ang interes ay ibinukod. Sa gayon, magagamit ang pera sa mga namumuhunan. Ngunit sa kaso ng levered libreng cash flow, kasama ang interes; sa gayon, magagamit lamang ito sa mga may-ari ng equity.

Nasa ibaba ang listahan ng Multiple Value Multities -

Mga Katanungan sa Panayam sa Valuation - Advanced

Tingnan natin ngayon ang ilan sa mga advanced na Katanungan sa Panayam sa Pagpapahalaga.

# 17 - Alin ang Mas Mabuting PE o EV Sa EBITDA

Ang isang ito ay isang mahirap na katanungan sa panayam sa pagpapahalaga. Karamihan sa mga tao ay gumagamit ng PE ratio bilang pangunahing tool sa pagtatasa. Gayunpaman, maraming mga limitasyon ng PE Ratio dahil sa kung saan ang EV sa EBITDA ay itinuturing na isang mas mahusay na maramihang pagpapahalaga.

- Ang PE Ratio ay hindi isinasaalang-alang ang peligro sa balanse. Ang pangunahing posisyon ng kumpanya ay hindi nakalarawan nang tama sa PE Maramihang.

- Ang magkakaibang istraktura ng utang sa equity ay maaaring magkaroon ng isang makabuluhang epekto sa mga kita ng kumpanya. Ang mga kita ay maaaring magkakaiba-iba para sa mga kumpanyang may utang dahil sa isang bahagi ng Mga Pagbabayad ng interes na nakakaapekto sa Kita Sa bawat Pagbabahagi.

- Hindi ito magagamit kapag negatibo ang kita. Halimbawa, Box Inc. Hindi mo simpleng makahanap ng PE Multiple para sa mga hindi kumikitang kumpanya. Dapat gumamit ang isa ng na-normalize na mga kita o pagpapasa ng mga multiply sa mga ganitong kaso.

- Ang mga kita ay napapailalim sa iba't ibang mga patakaran sa accounting. Maaari itong madaling manipulahin ng pamamahala.

# 18 - Paano mo pahalagahan ang Box?

Tingnan ang nasa itaas na modelo ng Box IPO Financial na may mga pagtataya. Ang napansin namin ay ang BOX ay gumagawa ng pagkalugi hindi lamang sa Pagpapatakbo kundi pati na rin sa Net Income Level. Paano mo pahalagahan ang mga nasabing kumpanya na mabilis na lumalaki ngunit negatibo ang libreng cash flow?

Sa ganitong mga kaso, hindi namin mailalapat ang mga pagpaparami ng pagpapahalaga tulad ng PE ratio (dahil sa mga negatibong kita), EV sa EBITDA (kung ang EBITDA ay negatibo), o diskarte ng DCF (kapag ang FCFF ay negatibo). Ang tool sa pagtatasa na dumating sa aming pagsagip ayEV to Sales!

# 19 - Maaari bang Negatibo ang Halaga ng Terminal?

Isa pang nakakalito na tanong sa panayam sa pagpapahalaga. Ang sagot ay teoretikal na YA, Halos HINDI!

Sa teoretikal, maaari itong mangyari kapag ang halaga ng Terminal ay kinakalkula gamit ang panghabang-buhay na pamamaraan ng paglaki.

Sa pormula sa itaas, kung ipinapalagay natinWACC <rate ng paglaki, pagkatapos ang Halaga ng Terminal na nagmula sa formula ay magiging Negatibo. Napakahirap matunaw dahil ang isang mataas na kumpanya ng paglago ay nagpapakita ng isang negatibong halaga ng terminal dahil lamang sa ginamit na pormula. Gayunpaman, ang mataas na palagay ng rate ng paglago na ito ay hindi tama. Hindi namin maaaring ipalagay na ang isang kumpanya ay lalago sa isang napakataas na rate hanggang sa walang katapusan.

Para sa karagdagang detalye, mangyaring tingnan ang detalyadong Gabay sa halagang Terminal

# 20 - Kailan mo hindi gagamitin ang isang DCF sa pagtataya?

Sa dalawang partikular na sitwasyon, hindi mo dapat gamitin ang DCF -

- Una, kung ang firm ay may mahuhulaan o hindi matatag na daloy ng salapi;

- Pangalawa, kapag ang utang at nagtatrabaho kapital ay nagsisilbi ng isang ganap na magkakaibang papel sa kabuuan. Halimbawa, ang DCF ay hindi ginagamit upang pahalagahan ang mga bangko dahil ang mga bangko at mga institusyong pampinansyal ay hindi muling namuhunan sa kanilang utang at kapital na nagtatrabaho.

# 21 - Magbibigay ba ang isang LBO o DCF ng mas mataas na pagpapahalaga? Bakit?

Karaniwan, ang DCF ay magbibigay ng isang mas mataas na pagpapahalaga. Hindi tulad ng DCF, sa pagtatasa ng LBO, hindi ka makakakuha ng anumang daloy ng cash sa pagitan ng taon 1 at huling taon. Kaya't ang pagtatasa ay ginagawa batay sa halaga ng terminal lamang. Sa kaso ng DCF, ang pagtatasa ay ginagawa pareho sa batayan ng cash flow at ang mga halaga ng terminal; kaya, may kaugaliang mas mataas ito.

Bukod dito, sa LBO, isang inaasahang IRR (Panloob na Rate ng Pagbalik) ay na-set up, at pagkatapos ay tapos na ang pagpapahalaga.

# 22 - Sabihin nating ang isang kumpanya ay walang kita at walang kita. Paano mo pahalagahan ang kumpanyang iyon?

Ang pinakasimpleng paraan upang tingnan ito ay upang sagutin iyon ay upang sabihin na ang pagtatasa ng kumpanya ay magagawa sa pamamagitan ng paggamit ng iba pang mga sukatan. Dahil walang kita at walang kita, hindi magkakaroon ng anumang cash flow. Kaya, ang paggamit ng mga malikhaing multiply na sasabay sa likas na likas na katangian ng negosyo ay gagawa ng trick.

# 23 - Paano mo pahahalagahan ang isang puno ng mangga?

Maaaring mukhang ito ay isang nakakalito na tanong, ngunit kung iniisip mo ito, hindi talaga.

Kapag tinanong ka sa katanungang ito, sasabihin mo lamang na ang puno ng mangga ay pahalagahan bilang isang kumpanya ay maaaring pahalagahan - una sa pamamagitan ng pagsulyap patungo sa maihahambing na mga puno ng mangga at kung ano ang kanilang halaga (ibig sabihin, medyo pagpapahalaga) at pagkatapos ay alamin ang halaga ng cash flow ng mangga puno (ie, intrinsic valuation).

# 24 - Ano ang mga kapintasan sa maihahambing na pampublikong kumpanya?

Maaaring may iba`t ibang mga kamalian sa mga maihahambing na kumpanya ng kumpanya. Ngunit ang mga sumusunod na tatlong ay kapansin-pansin -

- Ang stock market ay walang isang nakapirming paraan ng pag-react. Gumaganyak ito ng reaksyon sa mga kaganapan o pangyayari sa merkado. Kaya, napakahirap hulaan ang reaksyon ng stock market sa isang naibigay na araw. Kaya, ang mga kadahilanan na iyong ginagamit ay maaaring hindi makatulong sa iyo.

- Ang isang 100% paghahambing ng isang kumpanya sa isa pa ay hindi posible. Palaging may puwang para sa error.

- Ang pinakamaliit na kumpanya ay may pinakamaliit na stock. At ang mga stock na ito ay maaaring hindi palaging sumasalamin ng aktwal na halaga ng kumpanya.

# 25 - Paano mo pahalagahan ang isang pribadong kumpanya?

Ang pagpapahalaga sa isang pribadong kumpanya ay bahagyang naiiba kaysa sa pagpapahalaga sa isang pampublikong kumpanya. Siyempre, gagamitin mo ang mga maihahambing, naunang transaksyon, DCF, ngunit narito ang ilang pagkakaiba -

- Una sa lahat, kailangan mong isipin ang tungkol sa pagkatubig ng pribadong kumpanya. Naturally, ang mga pribadong kumpanya ay hindi magiging likido tulad ng mga pampublikong kumpanya. Kaya, habang pinahahalagahan ang pribadong kumpanya, tataas ang rate ng diskwento.

- Hindi posible na gumamit ng pagtatasa sa presyo ng pagbabahagi sa hinaharap; dahil wala naman.

- Naging napakahirap ng DCF dahil walang beta sa kaso ng isang pribadong kumpanya.

Sa kaso ng isang pribadong kumpanya, isasaalang-alang ang halaga ng enterprise.