Cost Accounting (Kahulugan, Layunin) | Nangungunang Mga Halimbawa

Ano ang Cost Accounting?

Ang accounting sa gastos ay ang sining at agham ng pagtatala, pag-uuri, paglalagom, at pag-aaral ng mga gastos na may layunin ng pagkontrol sa gastos, pagkalkula ng gastos at pagpapakita, at pagbawas ng gastos, sa gayon pagtulong sa pamamahala na gumawa ng masinop na mga desisyon sa negosyo.

Mga Layunin ng Cost Accounting

- Pagkontrol sa gastos:Ang unang pagpapaandar ay upang makontrol ang gastos sa loob ng mga hadlang sa badyet na itinakda para sa isang partikular na produkto o serbisyo. Mahalaga ito dahil ang pamamahala ay naglalaan ng limitadong mapagkukunan sa mga tukoy na proyekto o proseso ng produksyon.

- Pagkalkula ng gastos: Ito ang mapagkukunan ng lahat ng iba pang mga pagpapaandar ng accounting sa gastos dahil maaari naming kalkulahin ang halaga ng mga benta bawat yunit para sa isang partikular na produkto.

- Pagbawas ng gastos:Ang pagkalkula ng gastos ay makakatulong sa kumpanya na mabawasan ang mga gastos sa mga proyekto at proseso. Ang pagbawas sa mga gastos ay nangangahulugang mas maraming kita dahil ang margin ay natural na tataas.

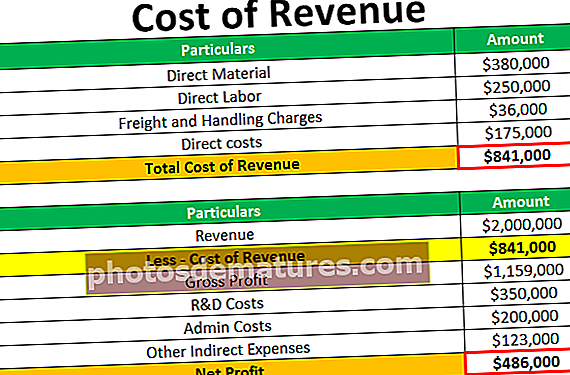

Mga Direktang Gastos at Hindi Direktang Gastos sa Pag-account ng Gastos

Ang mga direktang gastos ay direktang kasangkot sa paggawa ng mga kalakal. Nangangahulugan iyon na ang direktang mga gastos ay maaaring direktang makilala bilang ginagamit sa paggawa ng mga kalakal. Halimbawa, maaari nating pag-usapan ang direktang materyal at direktang paggawa na ginagamit sa paggawa ng mga kalakal. Ang mga gastos na ito ay maaari nating makilala bilang direktang mga gastos.

Sa kabilang banda, ang mga hindi direktang gastos ay mga gastos na hindi madaling makilala. Ang dahilan kung bakit ang mga gastos na ito ay hindi matukoy nang magkahiwalay dahil ang mga gastos na ito ay tumutulong sa paggana ng maraming aktibidad. Halimbawa, ang negosyo sa renta na binabayaran para sa pagpapatakbo ng isang operasyon sa produksyon ay tatawaging hindi direktang gastos, dahil hindi namin matukoy kung magkano ang bahagi ng renta na ginagamit para sa paggawa ng mga kalakal, kung magkano ang ginagamit para sa paghahanda ng hilaw na materyal, at kung paano marami ang ginagamit upang mai-install ang mga system ng simulation na maaaring sanayin ang mga manggagawa.

Ang pag-unawa sa dalawang uri ng gastos na ito ay mahalaga dahil gagamitin namin ang mga gastos na ito sa pagkalkula ng gastos ng mga benta bawat yunit para sa isang partikular na produkto.

Mga Nakatakdang Gastos, Variable Gastos, at Semi-variable na Gastos

Ang mga nakapirming gastos ay mga gastos na hindi nagbabago sa pagtaas o pagbawas ng mga yunit ng produksyon. Nangangahulugan iyon na ang mga gastos na ito ay mananatiling katulad sa loob ng isang malawak na saklaw ng spectrum. Dagdag pa, nagbabago ang per-unit na naayos na gastos habang tumataas o nababawasan ang produksyon. Halimbawa, ang upa ay isang nakapirming gastos. Kahit na tumaas o bumabawas ang produksyon, kailangang magbayad ang negosyo ng parehong buwan ng renta sa bawat buwan.

Ang variable na gastos ay ang eksaktong kabaligtaran ng naayos na gastos. Ang mga pagbabago sa variable na gastos ayon sa pagtaas o pagbaba ng mga yunit ng produksyon. Ngunit kahit na ang kabuuang pagbabago ng variable na gastos, bawat gastos sa yunit bawat yunit, ay mananatiling pareho anuman ang mga pagbabago sa mga yunit ng produksyon. Halimbawa, ang gastos ng hilaw na materyal ay variable. Ang kabuuang halaga ng mga hilaw na materyal ay nagbabago kung tataas o babawasan ang produksyon. Ngunit ang gastos sa bawat yunit ng hilaw na materyal ay mananatiling pareho kahit na tumataas o nababawasan ang produksyon.

Sa mga semi-variable na gastos, ang parehong mga sangkap ay naroroon. Ang mga semi-variable na gastos ay isang kumbinasyon ng mga nakapirming gastos at variable na gastos. Sabihin nating nagbabayad ka ng $ 1000 bawat buwan bilang isang takdang suweldo sa lahat ng iyong mga manggagawa at mga manggagawa na gumagawa ng higit sa 50 mga yunit ng mga laruan bawat buwan. Nakakakuha sila ng karagdagang $ 5 para sa bawat karagdagang yunit na ginawa. Ang ganitong uri ng sahod ay tatawaging semi-variable na sahod.

Mga Halimbawa at Format ng Gastos sa Accounting

Ang accounting sa gastos ay higit pa sa isang pahayag sa gastos, at ang halimbawang ito ay magbibigay sa amin ng isang ideya tungkol sa kung paano makalkula ang gastos ng mga benta bawat yunit para sa isang partikular na produkto -

Ang MNC Factory ay may sumusunod na impormasyon, at mula sa inayos na impormasyon sa ibaba, kailangan mong kalkulahin ang bawat halaga ng benta ng yunit.

- Mga Hilaw na Materyal - Pagbubukas ng Stock: $ 50,000; Pagsasara ng Stock: $ 40,000.

- Mga pagbili sa panahon: $ 145,000.

- Direktang paggawa - $ 100,000

- Gumagana ang mga overhead - $ 40,000

- Mga overhead ng pangangasiwa - $ 20,000

- Mga overhead ng pagbebenta at pamamahagi - $ 30,000

- Tapos na mga yunit - 100,000;

Alamin ang halaga ng mga benta bawat yunit.

Sa halimbawang ito, ang bawat input ay ibinibigay. Kailangan lamang nating ilagay ang mga numero sa tamang lugar.

Pahayag ng Gastos ng Pabrika ng ABC

| Mga detalye | Halaga (Sa US $) |

| Mga Hilaw na Materyal - Pagbubukas ng Stock | 50,000 |

| Idagdag: Mga pagbili sa panahon | 145,000 |

| Mas kaunti: Mga hilaw na Materyales - Stock ng Pagsasara | (40,000) |

| Gastos ng materyal na natupok | 155,000 |

| Idagdag: Direktang Paggawa | 100,000 |

| Punong Gastos | 255,000 |

| Idagdag: Gumagawa ng mga overhead | 40,000 |

| Gumagawa ng Gastos | 295,000 |

| Idagdag: Mga overhead ng pangangasiwa | 20,000 |

| Gastos ng produksyon | 315,000 |

| Idagdag: Mga overhead ng Pagbebenta at Pamamahagi | 30,000 |

| Kabuuang Gastos ng Pagbebenta | 345,000 |

| Tapos na Mga Yunit | 100,000 yunit |

| Gastos ng Pagbebenta bawat yunit | $ 3.45 bawat yunit |