Direktang Gastos kumpara sa Hindi Direktang Gastos | Nangungunang 7 Mga Pagkakaiba (Infographics)

Pagkakaiba sa Pagitan ng Direktang Gastos at Hindi direktang Gastos

Direktang gastos ay ang gastos na naipon ng samahan habang ginagawa ang kanilang pangunahing aktibidad sa negosyo at maaaring maiugnay nang direkta sa gastos sa paggawa tulad ng gastos sa hilaw na materyal, bayad na sa mga kawani ng pabrika atbp, samantalang, Hindi direktang gastos ay ang gastos na hindi maaaring direktang maiugnay sa paggawa dahil ang mga gastos na ito ay natamo sa pangkalahatan at maaaring ayusin o variable sa likas na katangian tulad ng mga gastos sa opisina, bayad na suweldo sa pangangasiwa, atbp.

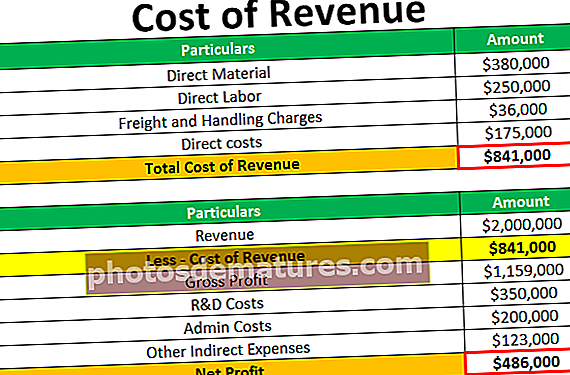

Kung titingnan natin ang sheet ng gastos, makikita natin na ang dalawang uri ng mga gastos ay namumukod-tangi. Ang una ay ang direktang gastos, at ang susunod ay isang hindi direktang gastos. Pareho ang mahalaga para sa pagpapatakbo ng isang negosyo.

Ang mga direktang gastos ay mga gastos na maaaring makilala nang madali ayon sa paggasta sa mga bagay na gastos. Halimbawa, kung pipiliin namin kung magkano ang paggasta sa isang negosyo sa pagbili ng imbentaryo ng mga hilaw na materyales, direktang maituro namin.

Sa kaso ng mga hindi direktang gastos, ang hamon ay hindi namin makilala ang mga gastos ayon sa object ng gastos. Halimbawa, kung susubukan naming maunawaan kung magkano ang ibinibigay na upa para sa pag-upo ng makinarya sa isang lugar, hindi namin ito magagawa sapagkat ang upa ay binabayaran para sa buong puwang, hindi para sa isang partikular na lugar.

Direktang Gastos kumpara sa Hindi Direktang Mga Infograpics ng Gastos

Tingnan natin ang mga nangungunang pagkakaiba sa pagitan ng isang direktang gastos kumpara sa hindi direktang gastos.

Pangunahing Pagkakaiba

Ang mga pangunahing pagkakaiba sa pagitan ng mga gastos na ito ay ang mga sumusunod -

- Ang direktang gastos ay maaaring makilala nang madali ayon sa object ng gastos. Hindi madaling makilala ang mga hindi direktang gastos.

- Ang direktang gastos ay natamo sa mga tukoy na proyekto, yunit, departamento, at layunin. Ang hindi direktang gastos, sa kabilang banda, ay naipon upang magbigay ng maraming benepisyo sa negosyo sa kabuuan.

- Ang direktang gastos ay may label din bilang variable na gastos dahil nagbabago ito ayon sa yunit na natupok / ginawa. Ang hindi direktang gastos, sa kabilang banda, ay may label na bilang naayos na gastos dahil hindi ito nagbabago sa yunit na natupok / nagawa.

- Tulad ng iyong nakita, ang pinagsama ng direktang mga gastos ay tinatawag na pangunahing gastos sa sheet ng gastos. Ang kabuuan ng mga hindi direktang gastos, sa kabilang banda, ay tinatawag na mga overhead sa sheet ng gastos.

- Bilang isang halimbawa, maaari nating sabihin na ang direktang gastos ay ang mga gastos na naipon para sa mga hilaw na materyales na ginamit sa proseso ng produksyon. Dahil ang isang maaaring direktang maiugnay kung magkano ang gastos na ginugol sa bawat yunit ng hilaw na materyal, tinawag namin itong direktang gastos. Sa kabilang banda, ang gastos sa advertising ay isang hindi direktang gastos dahil nakikinabang ito sa samahan bilang isang buo.

Direktang Gastos kumpara sa Hindi Direktibong Talaan ng Paghahambing ng Gastos

| Batayan para sa Paghahambing | Direktang Gastos | Hindi direktang gastos | ||

| Kahulugan | Ito ang mga gastos na maaaring madaling makilala ayon sa halaga ng mga bagay. | Ito ang mga gastos na hindi madaling makilala ayon sa mga object ng gastos. | ||

| Ginasta sa | Partikular na mga bagay na gastos. | Maramihang mga bagay na gastos. | ||

| Maaaring makilala bilang | Maaari rin itong tawagin bilang variable na gastos. | Maaari rin itong tawaging bilang mga nakapirming gastos. | ||

| Ilagay sa sheet ng gastos | Kinakalkula ito sa simula ng sheet ng gastos. | Natitiyak ito matapos na makalkula ang direktang mga gastos. | ||

| Pinagsama-sama sa sheet ng gastos | Ang isang pinagsamang direktang gastos sa sheet ng gastos ay tinatawag na pangunahing gastos. | Ang pinagsama-samang hindi direktang mga gastos sa sheet sheet ay tinatawag na overhead na gastos. | ||

| Maaari bang maiugnay? | Oo | Hindi. | ||

| Halimbawa | Ang isang halimbawa ng gastos na ito ay ang gastos na maiugnay sa direktang materyal, direktang paggawa, at direktang sahod. | Ang halimbawa ng gastos na ito ay ang renta, ad, atbp. |

Konklusyon

Mahalaga ang pag-unawa sa direkta at hindi direktang gastos. Dahil kung, bilang isang negosyo, hindi mo alam kung paano ilalaan ang iyong mga gastos at kung paano maiugnay nang tama ang mga ito, hindi mo malalaman ang kita sa bawat yunit pagkatapos na ibenta ang iyong mga produkto / serbisyo.

Tulad ng alam mo na, ang mga direktang gastos ay makikilala. Ang hamon na kinakaharap ng negosyo ay may hindi direktang gastos.

Para sa hindi matukoy na mga gastos, makikita ng negosyo kung magkano ang maaari nilang mapalawak sa isang pangmatagalang batayan, at pagkatapos ay masusukat nila ang benepisyo.

Ito ay katulad ng pag-unawa sa mga nakapirming at variable na gastos. Kung naiintindihan mo kung paano sila gumagana, mas madali para sa iyo bilang isang negosyo na gamitin ang mga ito para sa iyong kalamangan.