Gastos ng Kita (Kahulugan, Mga Uri) | Paano Makalkula ang Gastos ng Mga Kita?

Ano ang Gastos ng Kita?

Ang gastos ng mga Kita ay tumutukoy sa direktang maiugnay sa mga kalakal o serbisyo ng isang kumpanya at may kasamang pagmamanupaktura, produksyon at pamamahagi ng gastos ng isang produkto o serbisyo sa mga customer nito.

Gastos ng Kita ng isang Kumpanya ng Produkto

Ang mga sumusunod ay ang mga uri ng gastos na kasama sa kumpanya na nakatuon sa produkto -

- Direktang Materyal - Ang paggawa ng isang produkto ay nangangailangan ng iba't ibang mga bahagi. Ang kabuuang halaga ng mga materyales na ginamit sa paggawa ay kasama sa Gastos na Direktang Materyal. Maaaring kasangkot ito sa mga gastos ng mga hilaw na materyales, naubos, semi-tapos na mga sangkap.

- Direktang Paggawa - Ang bawat kumpanya ay may isang workforce na bahagyang inilalaan patungo sa produksyon at bahagyang patungo sa iba pang mga kagawaran tulad ng pangangasiwa, pananalapi, ligal. Ang mga sahod na binabayaran sa mga empleyado na direktang kasangkot sa proseso ng pagmamanupaktura ay kasama sa ilalim ng Direktang Gastos sa Paggawa.

- Direktang Gastos - Bukod sa paggawa at materyales, may iba pang mga gastos na naipon ng isang kumpanya na maaaring maiugnay lamang sa proseso ng paggawa nito. Halimbawa - ang anumang komisyon na binabayaran sa pagbili ng mga hilaw na materyales o kinakain. Ang mga gastos na ito ay kasama sa ilalim ng direktang gastos.

- Mga Gastos sa Pamamahagi - Ito ang mga gastos na naganap sa paghahatid ng produkto sa customer. Ang mga halimbawa ng mga gastos sa pamamahagi ay mga singil sa kargamento, singil sa paghawak ng mga kalakal, gastos sa pag-iimbak (sa mga kaso kung saan kailangang itago ang mga kalakal habang nasa pagbiyahe), at anumang kaugnay na singil sa seguro.

- Mga Gastos sa Marketing – Ang mga gastos na maaaring direktang maiugnay sa mga produkto sa isang partikular na panahon ay dapat isama sa sangkap na ito. Ang mga halimbawa ng mga gastos sa marketing ay mga bayarin sa ahensya, advertising.

- Iba pang mga gastos - Anumang iba pang gastos na maaaring direktang maiugnay sa paggawa at pamamahagi ng isang produkto sa customer.

Gastos ng Kita ng isang Serbisyong Kumpanya

Hindi tulad ng isang pagmamalasakit sa pagmamanupaktura, ang isang kumpanya na nakatuon sa serbisyo ay walang anumang paggasta na nauugnay sa materyal. Ang pangunahing gastos nito ay ang lakas ng paggawa. Ang mga bahagi ng isang kumpanya na nakatuon sa serbisyo ay tinalakay sa ibaba nang detalyado -

- Direktang paggawa - Ang pangunahing pag-aari ng isang kumpanya na nakatuon sa serbisyo ay ang mga mapagkukunan ng tao. Ang mga suweldo na binabayaran sa mga tauhan ng serbisyo ay bumubuo ng isang malaking gastos para sa kumpanya. Ang mga kumpanya ay gumugugol din ng malaking oras sa pagrekrut ng tamang mga tao para sa tamang mga post upang matiyak na ang mga serbisyo ay ibibigay nang mahusay.

- Direktang gastos - Ang mga direktang gastos para sa isang kumpanya na nakatuon sa serbisyo ay may kasamang mga gastos ng mga piraso ng kagamitan na ginamit sa pagbibigay ng mga serbisyong ito.

- Mga gastos sa marketing - Walang makabuluhang pagkakaiba sa mga gastos sa marketing na naipon ng mga kumpanya na nakatuon sa serbisyo at nakatuon sa produkto. Bagaman maaaring magkakaiba ang target na madla, mananatiling pareho ang mga bahagi tulad ng - mga bayarin sa ahensya, bayad sa advertising, atbp.

- Iba pang mga gastos - Anumang karagdagang gastos na maaaring direktang maiugnay sa paggawa at pamamahagi ng isang produkto sa customer.

Ano ang hindi kasama?

- Hindi Direktang Gastos - Mga hindi direktang gastos tulad ng pamumura, singil sa bangko, gastos sa komunikasyon, at renta ng mga lugar ng tanggapan;

- Mga Gastos sa Pananaliksik at Pag-unlad - Anumang mga gastos na natamo ng isang kumpanya sa pagsasaliksik at pag-unlad ng produkto nito ay hindi kasama sa gastos ng pagkalkula ng kita. Ang mga gastos na ito ay karaniwang mataas at mas malamang na ma-amortize ng ilang sandali.

- Mga gastos sa pangangasiwa - Ito ang mga suweldo na binabayaran sa mga kagawaran na hindi paggawa tulad ng admin, ligal, at pananalapi.

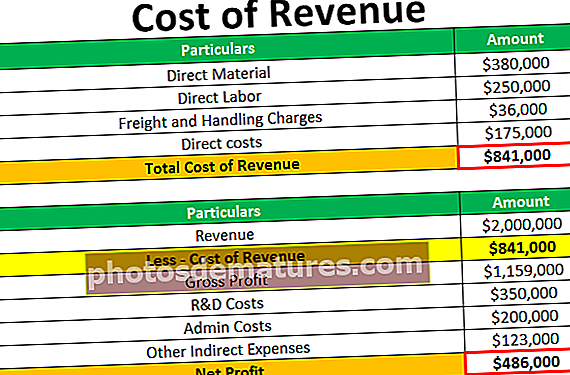

Halimbawa upang Kalkulahin ang Gastos ng Kita

Ang kita ng kumpanya para sa taon ay $ 2 milyon, direktang gastos sa materyal na $ 380,000, gastos sa paggawa ng $ 250,000, gastos sa R&D na $ 350,000, kargamento at iba pang singil sa paghawak ng $ 36,000, nagkakahalaga ng $ 200,000 ang admin, iba pang direktang gastos na $ 175,00, iba pang hindi direktang gastos na $ 123,000.

Ang pagkalkula para sa Gastos ng kita -

Pagkalkula ng net profit -

Gastos ng Kita kumpara sa Gastos ng Mga Benta na Nabenta (COGS)

Bagaman ang parehong mga gastos ng kita at COGS ay ginagamit na mapagpapalit, may mga pagkakaiba-iba ng minuto. Ang pangunahing pagkakaiba sa pagitan nila ay ang gastos ng mga produktong ipinagbibili ay hindi isinasaalang-alang ang anumang mga gastos sa marketing at pamamahagi. Ang mga tagagawa ay mas madaling gamitin ang gastos ng mga kalakal na ipinagbibili, samantalang ang mga tagabigay ng serbisyo ay mas madaling kapitan ng pagsasaalang-alang sa gastos ng kita. Maaaring kalkulahin ang halaga ng mga produktong nabenta sa pamamagitan ng paggamit ng sumusunod na pormula -

COGS = Simula ng imbentaryo + Mga pagbili sa panahon - Pagtatapos ng imbentaryoMga Pakay ng Pagkalkula ng Gastos ng Kita

- Tukuyin ang mga direktang gastos - Kabilang dito ang lahat ng mga direktang gastos na nauugnay sa paggawa at pamamahagi ng produkto.

- Pagkalkula ng kabuuang kita - Ang pagkalkula ng kabuuang kita ay pinasimple gamit ang gastos ng kita:

- Paggawa ng desisyon sa pamamahala - Ang gastos sa kita ay nakakatulong sa paggawa ng desisyon sa pamamahala sa isang paraan na hiwalay na kinikilala nito ang direkta at hindi direktang mga gastos ng produksyon. Maaaring i-optimize ng kumpanya ang mga pagpapatakbo sa pamamagitan ng pagliit ng labis na mga gastos na natamo ng kumpanya.

Konklusyon

Ang gastos sa kita ay isang mahalagang sangkap ng pahayag ng kita ng isang kumpanya. Ang mga bahagi nito ay naiiba batay sa likas na katangian ng kumpanya at industriya. Hindi lamang ito nakakatulong sa pagkalkula ng kita kundi pati na rin sa pag-optimize ng gastos.