Karagdagang Gastos (Kahulugan, Halimbawa) | Paano Maglaan

Karagdagang Kahulugan sa Gastos

Ang mga karagdagang gastos ay ang mga karagdagang gastos na naiugnay sa paggawa ng isang labis na yunit at isasaalang-alang lamang ang mga gastos na may posibilidad na magbago sa mga kinalabasan ng isang partikular na desisyon habang ang natitirang mga gastos ay itinuturing na walang kaugnayan sa pareho. Sa mga simpleng salita ito ay tinukoy bilang isang karagdagang gastos na natamo ng kumpanya dahil sa mga kaukulang pagbabago sa gastos na nauugnay sa paggawa, pagpapalit ng makinarya o kagamitan o pagdaragdag ng isang bagong produkto, atbp.

Halimbawa

Kumuha tayo ng isang halimbawa upang maunawaan ito nang mas mabuti:

Ipagpalagay na isang kumpanya ng pagmamanupaktura, ang ABC Ltd. ay may isang yunit ng produksyon kung saan ang kabuuang gastos na naganap sa paggawa ng 100 mga yunit ng isang produkto X ay ₹ 2,000. Nais ng kumpanya na magdagdag ng isa pang produkto na 'Y' kung saan nagdudulot ito ng ilang gastos sa mga tuntunin ng suweldo sa karagdagang lakas ng paggawa, mga hilaw na materyales, at ipinapalagay na walang idinagdag na makinarya, kagamitan, atbp.

Ipagpalagay natin ngayon pagkatapos na maidagdag ang bagong linya ng produkto nagagawa itong makabuo ng 200 mga yunit sa halagang 3500, kaya narito ang dagdag na gastos ay $ 1,500

Ang pagkilala ng gayong mga gastos ay napakahalaga para sa mga kumpanya dahil nakakatulong ito sa kanila na magpasya kung ang karagdagang gastos ay talagang para sa kanilang pinakamahusay na interes. Tulad ng halimbawa sa itaas, maliwanag na ang per-unit na gastos ng pagmamanupaktura ng mga produkto ay talagang nabawasan mula ₹ 20 hanggang ₹ 17.5 sa pamamagitan ng pagpapakilala sa bagong linya ng produkto. Gayunpaman, maaaring hindi ito totoo sa lahat ng kaso.

Hindi kinakailangan na ang mga naturang gastos ay maaaring magkakaiba-iba sa likas na katangian. Kahit na ang mga nakapirming gastos ay maaaring mag-ambag sa dagdag na gastos, halimbawa, kung mayroong kinakailangan ng mga bagong makinarya nang sama-sama para sa pagdaragdag ng bagong linya ng produkto na 'Y.'

Paglalaan ng Karagdagang Mga Gastos

Ang pangunahing pamamaraan ng paglalaan ng dagdag na gastos ay upang magtalaga ng isang pangunahing gumagamit, at ang karagdagang o dagdag na gumagamit ng kabuuang gastos.

Kung titingnan natin ang aming halimbawa sa itaas, ang pangunahing gumagamit ay ang produktong 'X' na ginagawa na sa halaman at kung saan ay gumagamit ng makinarya at kagamitan, ang bagong produkto ay nagdagdag lamang ng ilang sobrang gastos upang maaari naming tukuyin ang 'X' bilang ang pangunahing gumagamit at 'Y' bilang incremental na gumagamit.

Sa kawalan ng anumang bagong produkto o anumang karagdagang yunit, ang kabuuang gastos na natamo ng ABC Ltd. habang ang paggawa lamang ng ‘X’ ay ₹ 2,000, kaya ilalaan namin ang gastos na ito sa X,

Habang ang karagdagang gastos na 1,5 1,500, na naipon lamang upang ipakilala ang bagong produkto, ay ilalaan sa 'Y.'

Ang paglalaan na ito ay maaaring magbago pa rin sa hinaharap na kurso ng negosyo ng ABC Ltd. kung tila kung pipiliin nitong ihulog ang produktong 'X,' kung gayon ang produktong 'Y' o anumang iba pang produkto ay maaaring maging pangunahing gumagamit ng gastos.

Ang mga karagdagang gastos ay nauugnay din sa mga pagbabago sa pagpepresyo ng produkto. Ipagpalagay natin kung sa pamamagitan ng pagkakaroon ng gayong gastos, ang pangkalahatang gastos bawat yunit ng isang produkto ay tumataas din, kung gayon nais ng kumpanya na baguhin ang presyo ng produkto upang mapanatili o taasan ang kita. Maaari itong gumana sa o laban sa pabor ng kumpanya. Ang mga nasabing kumpanya ay sinasabing mayroong mga diseconomies ng scale, ibig sabihin, naabot na nila ang maximum na limitasyon ng dami ng produksyon.

Ngunit kung ang gastos sa bawat yunit o average na gastos ay bumababa sa pamamagitan ng pagtaas ng dagdag na gastos, maaaring mabawasan ng kumpanya ang presyo ng produkto at masiyahan sa pagbebenta ng maraming mga yunit. Ang mga nasabing kumpanya ay sinasabing may mga ekonomiya ng sukat, kung saan mayroong ilang saklaw na magagamit upang ma-optimize ang utility ng produksyon.

Isinasaalang-alang na ang presyo ng bawat yunit ng produktong 'X' ay ₹ 25, ang kita sa una ay

Net Profit = ₹ 500

Isinasaalang-alang din pagkatapos ipakilala ang bagong linya ng produkto, ang presyo para sa parehong 'X' at 'Y' ay itinatago sa ₹ 25, ang kita dito ay:

- Kita sa Net = (200 X 25) - (200 X 17.5)

- Net Profit = ₹ 1500

Upang madagdagan ang mga benta upang makakuha ng higit pang pagbabahagi sa merkado, maaaring magamit ng kumpanya ang mas mababang gastos bawat yunit ng produkto upang babaan ang presyo mula sa ₹ 25 at magbenta ng maraming mga yunit sa mas mababang presyo.

Karagdagang Mga Gastos kumpara sa Mga Gastos sa Margin

Ang mga karagdagang gastos ay tinutukoy din bilang mga marginal na gastos, ngunit may ilang mga pangunahing pagkakaiba sa pagitan nila.

- Karagdagang gastos ay kadalasang nauugnay sa mga pagpipilian o desisyon at samakatuwid ay nagsasama lamang ng mga karagdagang gastos na sanhi sanhi ng desisyon na ginawa tulad halimbawa hindi nito isinasaalang-alang ang gastos ng makinarya o kagamitan na naroon na sa yunit ng produksyon na tinukoy din bilang lumubog na gastos dahil ang mga gastos na ito ay mananatili anuman ang anumang desisyon.

- Sa kabilang banda, ang marginal na gastos ay partikular na isinasaalang-alang ang pagtaas ng gastos para sa paggawa ng isang karagdagang yunit. Mas madalas itong ginagamit upang ma-optimize ang produksyon, habang ang dagdag na gastos ay hindi isang tool sa pag-optimize.

Konklusyon

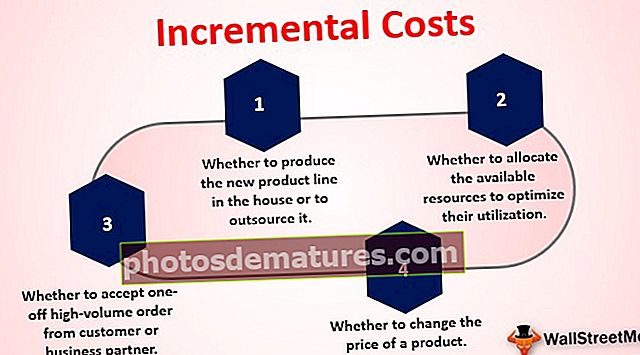

Ang karagdagang gastos ay maaaring malawak na magamit ng mga kumpanya upang pag-aralan ang mga sumusunod:

- Kung makagawa ng bagong linya ng produkto sa bahay o upang i-outsource ito

- Tumatanggap ba ng isang one-off na mataas na dami ng order mula sa customer o kasosyo sa negosyo

- Kung ilalaan ba ang magagamit na mga mapagkukunan upang ma-optimize ang kanilang paggamit

- Kung babaguhin ba ang presyo ng isang produkto