Pagalit ang Pagkuha (Kahulugan, Mga Halimbawa) | Paano gumagana ang Diskarte na ito?

Ano ang Hostile Takeover?

Ang isang pagalit na pag-takeover ay isang uri ng acquisition ng target na kumpanya ng isa pang kumpanya na tinukoy bilang isang pagkuha ng kumpanya, kung saan kahit na ang pamamahala ng target na kumpanya ay hindi pabor sa acquisition ngunit pa rin ang bidder ay gumagamit ng iba pang mga channel upang makuha ang kumpanya tulad ng pagkuha ng kumpanya sa pamamagitan ng malambot na alok sa pamamagitan ng direktang pag-alok sa publiko upang bumili ng mga pagbabahagi ng target na kumpanya sa paunang natukoy na presyo na higit pa sa mga nagaganap na presyo ng merkado.

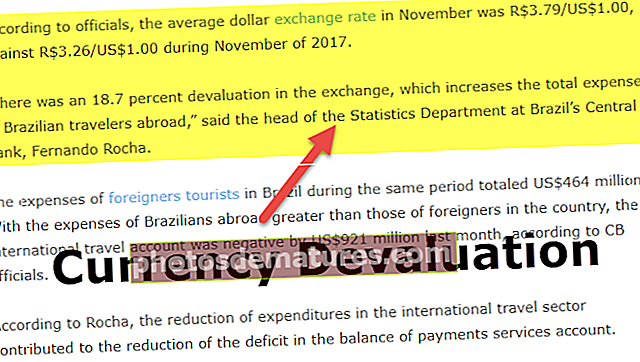

Tandaan namin mula sa itaas na ang kumpanya ng serbisyo sa Paglaba ng Pransya na si Elis ay gumawa ng isang masamang pag-alok sa pag-takeover na pinahahalagahan ang kumpanya sa higit sa Euro 2 bilyon.

Mga halimbawa ng Nangungunang pagalit na pagkuha sa lahat ng oras

| AOL at Time Warner | 2000 | $ 164bn | Nang ibalita ng AOL na kinukuha nito ang mas malaki at matagumpay na Time Warner, binanggit ito bilang isa sa pinakamalaking deal sa panahon. |

| Sanofi-Aventis at Genzyme Corp. | 2010 | $ 24.5bn | Ang Sanofi ay naglaban ng isang matigas na labanan upang makuha ang kumpanya ng biotechnology na Genzyme noong 2010. Kinakailangan nitong mag-alok ng isang makabuluhang mas mataas na premium kaysa sa una nilang nais at inako ang kontrol sa halos 90% ng target na kumpanya nito. |

| Nasdaq OMX / IntercontinentalExchange at NYSE Euronext | 2011 | $ tinatayang 13.4bn | Noong 2011, nais ng NASDAQ at Intercontinental Exchange na kumuha ng NYSE sa isang hindi hinihiling at bid. Gayunpaman, kalaunan kinailangan na bawiin ni Nasdaq ang alok nito sa gitna ng direktiba mula sa Antitrust Division ng US Department of Justice |

| Icahn Enterprises at Clorox | 2011 | Tinatayang $ 12.6 bn | Taon na ang nakakalipas, naglunsad si Carl Icahn ng isang pagalit na bid sa takeover laban kay Clorox. Nag-alok siyang kumuha ng higit sa $ 7.65 bawat bahagi na humigit-kumulang na isang 12% na premium. Tinanggihan ni Clorox ang alok at gumamit ng diskarte sa lason na pill upang mapangalagaan ang sarili mula sa iba't ibang mga naturang alok sa hinaharap. |

Mga diskarte para sa isang pagalit na takeover

Ang isang kumpanya na naglalayon sa isang pagalit na pag-takeover ay maaaring lumapit dito sa dalawang pangunahing paraan, namely-Malambing na alok, at Proxy Fight.

# 1 - Alok ng Malambing

Mag-alok ng Malambing kapag ang isang kumpanya o pangkat ng mga namumuhunan ay nag-aalok upang bumili ng karamihan ng pagbabahagi ng target na kumpanya sa isang premium sa presyo sa merkado at ang alok na ito ay ibinibigay sa lupon ng mga direktor na maaaring tanggihan ito. Sa mga sitwasyong ito, maaaring ilagay ng bidder ang alok nang direkta sa mga shareholder. Ang mga shareholder naman ay maaaring magpasya na tanggapin ang alok kung nakita nila ang merito dito. Lamang kapag ang karamihan ng mga shareholder ay nagpasya na tanggapin ang alok, ang pagbebenta ng pagbabahagi ay nagaganap.

# 2 - Proxy Battle

Proxy Battle, sa kabilang banda, ay isang hindi masigasig na labanan ng kontrol sa isang samahan.

Ipinapakita ng diagram ng puno ng desisyon sa itaas ang buong proseso na napupunta sa likod ng hostile takeover bid. Ang naka-target na alok ay tinatawag na pagalit kapag ang bidder ay sadyang pipiliin na huwag ipaalam sa target na kumpanya ang tungkol sa hindi hiniling na alok. Naturally, sa ganoong senaryo, isang paligsahan ng proxy din, ay maituturing na hindi maikakaila ng umiiral na pamamahala. Kahit na ang isang 5% na pagbili ng mga pagbabahagi ng target na kumpanya o kung ano ang tinatawag na isang "Tosite posisyon" ay maaaring maituring na pagalit o palakaibigan depende sa sitwasyon. Sa totoo lang, ang hangarin sa likod ng Tohare buying na tumutukoy sa kung paano tiningnan ang pagalit na pag-takeover. Maaari pa rin itong tawaging friendly kung ang pagbili ay hinihimok ng isang pagbawas ng mga gastos sa transaksyon o pagkakaroon ng isang madiskarteng posisyon sa auction. Gayunpaman, kung ang isang binili na tohouse na tapos na may hangaring makakuha ng awtoridad sa pamamahala ay tiyak na isasaalang-alang bilang pagalit. Ang landas ng pagalit na pag-takeover ay tila puno ng mga twists and turn. Ang isang bid na nagsimula bilang isang magiliw na una ay maaari ding maging isang pagalit sa takdang kurso.

Mga Diskarte sa Pagtatanggol sa Pagalit

Dahil ang pagalit na pag-takeover na bid na ito ay hindi kanais-nais, ang target na kumpanya ay tumatagal ng iba't ibang mga diskarte sa pagtatanggol sa pag-takeover ng pagalit (reaktibo pati na rin ang mga pre-emptive factor) tulad ng-

# 1 - Macaroni Defense

Medyo isang nakaka-smack na pangalan di ba. Sa isang mas teknikal na harapan, ang isang pagtatanggol sa macaroni ay nagsasaad ng isang kumpanya na naglalabas ng isang malaking bilang ng mga bono sa sitwasyon na dapat silang matubos sa isang mataas na presyo kung ang kumpanya ay kinuha. Kapag ang mga bono ng isang kumpanya ay natubos sa labis na mas mataas na presyo, ang kasunduan ay tila hindi naaangkop sa ekonomiya. Gumagana ang diskarte sa pagtatanggol na ito sa isang dalawang-pronged na paraan. Matapos gawing hindi nakakaakit ang deal, nililimitahan din nito ang mga kapangyarihan ng potensyal na mamimili. Ang pagpapalawak ng macaroni kapag luto ay ginamit bilang isang parunggali upang ilarawan na ang pagtubos ng mga bono sa mas mataas na presyo ay nagdaragdag ng gastos ng pagalit na pag-takeover. Ito ay talagang isang matigas na nut upang pumutok para sa isang potensyal na mamimili kapag tumaas ang presyo ng pagtubos ng bono.

Ipagpalagay natin na ang kumpanya A ay pilit na sinusubukang kumuha ng kumpanya B. Ang pamamahala ng target na kumpanya ay hindi nais na magpatuloy sa deal dahil maaaring mukhang hindi ito nakakaakit sa kanila o wala silang sapat na kumpiyansa na magagawa ng A upang pamahalaan ang matagumpay na kumpanya. Ang mga karagdagang takot sa muling pagbubuo ng korporasyon at pagtanggal ng trabaho ay malaki rin ang pag-iilaw. Sa ganitong kaso, ang kumpanya B ay maaaring magpasya na pumunta para sa diskarte sa macaroni. Maaari silang mag-isyu ng mga bono ng $ 100 milyon na maaaring makuha sa 200% ng halaga ng mukha. Samakatuwid, ang sinumang namuhunan ng $ 2000 ay kailangang mabayaran ng $ 4000 na magpapalaki ng pangkalahatang gastos ng pagkuha at sa paglaon ay tatanggihan ang kumuha mula sa pagpapatuloy sa alok.

# 2 - Poill Pill

Ang isang Poison Pill ay isang tanyag na mekanismo ng depensa para sa isang "target na kumpanya" kung saan gumagamit ito ng tamang isyu ng shareholder bilang isang taktika upang gawing mahal o hindi gaanong kaakit-akit ang mga hostile acquisition deal. Gumagawa rin ang diskarteng ito bilang isang tool upang mabagal ang bilis ng mga potensyal na pagalit na pagtatangka sa hinaharap. Ang mga tabletas ng lason ay karaniwang pinagtibay ng Lupon ng mga direktor nang walang pag-apruba ng mga shareholder. Mayroon din itong probisyon na ang mga karapatang nauugnay ay maaaring mabago o matubos ng lupon kung kinakailangan. Ito upang hindi direktang pilitin ang direktang negosasyon sa pagitan ng tagakuha at ng Lupon, upang makabuo ng mga batayan para sa mas mahusay na kapangyarihan ng bargaining.

Si Carl Icahn, isang namumuhunan sa institusyon, ay nahuli sa bantay ng Netflix noong 2012 sa pamamagitan ng pagkuha ng 10% na pusta sa kumpanya. Tumugon ang huli sa pamamagitan ng pag-isyu ng tamang plano ng isang shareholder bilang isang "Poison Pill", isang hakbang na kinagalit ni Carl Icahn na walang katapusan. Pagkalipas ng isang taon, pinutol niya ang kanyang hawak sa 4.5% at winakasan ng Netflix ang tamang plano sa isyu noong Disyembre 2013

mapagkukunan: money.cnn.com

# 3 - Nasunog na Patakaran sa Daigdig

Ang Patay na Patakaran sa Lupa ay isang katagang hiniram mula sa pagsasalita ng militar. Karamihan sa mga oras sa militar, iniuutos ng mga heneral ang mga sundalo na sirain ang anumang bagay at lahat na maaaring may potensyal na paggamit sa kalaban na hukbo. Ayon sa nagtatanggol na taktika na ito, ipinagbibili ng mga kumpanya ang kanilang pinakamahalagang mga pag-aari o pinapasok ang mga kumukuha ng kumpanya sa mga pangmatagalang obligasyong kontraktwal.

# 4 - Gintong parasyut

Sa teknikal na paraan, ang Golden Parachute ay tinukoy bilang isang kontrata sa pagitan ng Kumpanya at ng nangungunang antas na pamamahala na nagsasaad na ang mga ehekutibo ay bibigyan ng malalaking benepisyo sakaling ang huli ay natapos bilang isang resulta ng muling pagbubuo ng aktibidad. Karaniwang may kasamang mga bonus na cash, mga pagpipilian sa stock, isang package ng pagreretiro, mga benepisyo sa medisina, at syempre isang kagandahang payong severance. Ginagamit din ito bilang isang tool para sa isang mekanismo ng Anti-takeover o Poison pill upang maibawas ang anumang potensyal na pagsasama. Ang dami ng mga benepisyo o kabayaran na ipinangako sa crème-de-la-crème ng kumpanya ay maaaring humantong sa maraming mga tagakuha na baguhin ang kanilang pagalit na takeover na desisyon.

Mula nang sumang-ayon si Verizon na bumili ng Yahoo, ang industriya ay naging masigla sa labis na Golden Parachute na si Marissa Mayer (CEO Yahoo) ay lilipad sa loob ng kaso kung magpasya ang dating na wakasan na siya.

mapagkukunan: Iskedyul ng Yahoo 14A

# 5 - Korona na hiyas

Ito ay medyo katulad na diskarte sa Patay na Patakaran sa Lupa. Sa kasong ito, ang pagbebenta ng mga assets ng target na kumpanya sa panahon ng isang pagalit na bid ay higit na nakatuon sa pinakamahalagang mga ito (Crown Jewel). Ginagawa ito sa palagay na ang pagbebenta ng naturang mga assets ay gagawing mas nakakaakit ang kumpanya sa mga potensyal na kumuha. Maaari nitong mapilit sa huli ang kumpanya ng pagbili na bawiin ang bid.

Gayunpaman, may isa pang paraan kung saan maaaring ipatupad ang diskarteng ito. Pinili ng target na kumpanya na ibenta ang pinaka-prized na mga assets nito sa isang palakaibigang kumpanya, na kilala rin bilang White Knight at kalaunan kapag binagsak ng kumuha ang kumpanya ang desisyon nito para sa isang masamang pag-takeover, muling binili ng target na kumpanya ang mga assets nito mula sa White Knight sa isang paunang natukoy na presyo

# 6 - Lobster trap

Ang isa pang tanyag na mekanismo ng depensa ay ang Lobster Trap. Sa ito, ang target na kumpanya ay naglalabas ng isang utos kung saan ang mga indibidwal na may higit sa 10% mapapalitan na mga seguridad (kasama ang mapapalitan na mga bono, mababago na ginustong stock, at mga garantiya) ay pumipigil sa paglilipat ng mga security na ito sa stock ng pagboto. Dito ang mga indibidwal na may higit sa 10% pagmamay-ari ay simbolo ng malalaking isda o lobster.

Epekto ng pagalit na pag-takeover sa mga shareholder

Karaniwan, ang pagbabahagi ng target na kumpanya ay nakita na tumaas. Kapag ang isang pangkat ng mga namumuhunan o nakakakuha ng mga kumpanya ay napagtanto na ang pamamahala ay hindi pinapakinabangan ang halaga ng shareholder, direkta silang lumalapit sa mga shareholder upang bilhin ang kanilang stock sa isang premium hanggang sa halaga ng merkado. Sa parehong oras, nakikipag-ugnay sila sa ilang mga taktika upang ibagsak ang pamamahala at lumikha ng isang kuru-kuro sa gitna ng publiko, media, at mga shareholder na ang bagong pamamahala ay kailangan ng oras.

Tulad ng nakikita natin, ang presyo ng stock ng Berendsen ay tumalon pagkatapos ng Euro 2 bilyong Hostile Takeover Bid ni Elis.

pinagmulan: Yahoo Finance

Bilang isang resulta nito, mayroong isang karagdagang pangangailangan para sa pagbabahagi sa merkado. Ang sumusunod ay isang mapait na pakikipaglaban para sa kontrol ng kumpanya. Ang mga pagalit na kumukuha ay walang laban kundi laban laban sa umiiral na pamamahala. Lamang kapag ang mga shareholder ay may katalinuhan upang hatulan ang paningin ng pamamahala sa pagtutugma sa mga nakakaakit na kita na inaalok ng isang pagalit na pag-takeover, maaaring magkaroon ng kaunting halaga mula rito.

Ang pagtaas ng presyo ng pagbabahagi ay sumusunod sa isang medyo nakakaligid na landas sa proseso ng muling pagbili. Kahit na ang pagalit ng mga pagalit, sa kalaunan ay nagawa, kasama dito ang pamamahala upang gumawa ng ilang mga alok na magiliw para sa mga shareholder. Karaniwan, ang mga alok na ito ay ginawa upang tanggihan ng mga shareholder ang pagalit na bid sa pag-takeover.

Karamihan sa mga oras na ang mga alok na ito ay may kasamang mga espesyal na dividend, pagbabahagi ng backback at mga spin-off. Ang lahat ng mga hakbang na ito ay nagpapalakas ng presyo ng stock sa malapit at matagalang term. Subukan nating maunawaan nang detalyado ang bawat alok na ito. Ang mga espesyal na dividend ay isang beses na pagbabayad sa mga shareholder. Pinapalakas nito ang damdamin ng mga stockholder at ginawang mas kaakit-akit ang stock lalo na sa mga sitwasyon kung ang mga rate ng interes ay mababa. Ang pagbabahagi ng muling pagbili ay lumilikha ng isang mas mataas na pangangailangan para sa mga stock at bawasan ang supply nito. Ang Spinoffs ay mga madiskarteng desisyon upang alisin ang mga di-pangunahing yunit ng negosyo upang ipakita ang mas mataas na mga pagtatasa at magbigay ng isang mas nakatuon na paningin at negosyo para sa mga shareholder.

Konklusyon

Habang ang karamihan sa mga kumpanya ay naglaban ng isang matigas na laban laban sa mga pagalit na kumukuha, hindi ito eksaktong malinaw kung bakit nila ito ginawa. Maraming mga eksperto at analista ang may opinion na dahil ang mga nagtamo ay nagbabayad sa mga shareholder ng premium sa presyo ng pagbabahagi, palaging kapaki-pakinabang ito para sa target na kumpanya. Ang isa pang bahagi ng kuwento ay ang mga bidder na kumukuha ng malaking utang upang maiayos ang mga pondo upang mabayaran ang premium na halaga sa mga target na shareholder ng kumpanya. Ito naman ay bumababa ng halaga ng pagbabahagi ng kumukuha ng kumpanya.

Gayunpaman, ang ilang mga analista ay tumutukoy na ang mga pagalit na pagkuha ay may masamang epekto sa pangkalahatang ekonomiya. Kapag ang isang kumpanya ay pumalit sa isa pa sa pamamagitan ng puwersa, ang pamamahala ay maaaring may limitado o walang pag-unawa sa modelo ng negosyo ng target na kumpanya, ang kanilang kultura sa trabaho o teknolohiya. Talaga, ito ay isang acquisition nang walang anumang synergies at ang naturang aktibidad ng M&A ay hindi maaaring matagumpay sa pangmatagalan.

Sa isang pagalit na pagkuha, ang parehong target na kumpanya at ang pagkuha ng kumpanya ay nagkakaroon ng mabigat na gastos sa lahat ng mga antas. Ang target na kumpanya ay naninirahan sa patuloy na takot sa pagalit na pag-takeover na lumilikha ng isang kawalan ng kapanatagan sa gitna nila at hadlangan ang progresibong paggana nito. Bilang isang resulta, ang mga target na kumpanya ay naglagay ng maraming gastos sa pagsasagawa ng mga diskarte sa pagtatanggol.

Gayunpaman, ang kinalabasan ng pagalit na pagkuha, tulad ng bawat iba pang Pagsasama at pagkuha ay hindi maaaring gawing pangkalahatan at samakatuwid mahirap na kumuha ng isang konklusyon kung sila ay matagumpay o hindi. Ang pagtatasa ng gastos-benepisyo ay dapat gawin sa bawat kaso ayon sa kaso. Ang ilan sa mga pagalit na pagkuha ay napahamak habang ang iba ay nagresulta sa pagsasama-sama ng industriya at medyo matatag na mga kumpanya.