Listahan ng Gastos sa Pagpapatakbo | Kumpletuhin ang Listahan ng Mga Item sa Mga Gastos sa Pagpapatakbo

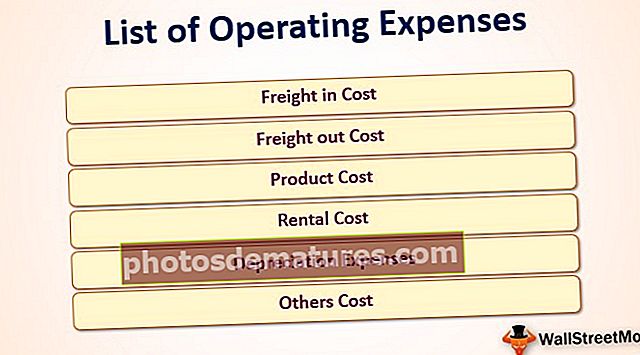

Listahan ng Mga Gastos sa Pagpapatakbo

Ang mga gastos sa pagpapatakbo ng negosyo ay ang mga gastos na natamo habang ginaganap ang pangunahing aktibidad ng negosyo at ang listahan ng mga naturang gastos ay may kasamang mga gastos sa paggawa tulad ng direktang materyal at gastos sa paggawa, upa sa renta, suweldo at sahod na binabayaran sa mga tauhang administratibo, gastos sa pamumura, gastos sa telepono, gastos sa paglalakbay , mga gastos sa promosyon sa pagbebenta at iba pang mga gastos na likas na nakagawi.

Ang iba pang mga gastos na hindi kasama mula sa gastos sa pagpapatakbo ay may kasamang bayad sa auditor, gastos sa pagpapalit ng utang, bayarin sa bangko, atbp.

Sinusubukan ng bawat kumpanya na bawasan ang pasanin sa mga gastos sa pagpapatakbo hangga't maaari. Ito ay isa sa mga kadahilanan ng pagpapasya ng kakayahan ng firm na makipagkumpetensya sa mga kakumpitensya nito.

Ang listahan ng Mga Gastos sa Pagpapatakbo ay nahahati sa dalawang bahagi - Nagbebenta, Pangkalahatan at Gastos sa Admin (SG&A), at Mga Gastos na Ibinebenta.

Listahan ng Gastos sa Pagpapatakbo sa ilalim ng Mga Gastos ng SG&A

Ang mga gastos na ito ay bahagi ng mga gastos sa pagpapatakbo sapagkat natamo dahil sa pangunahing mga aktibidad sa negosyo. Kasama sa mga gastos na ito ang gastos sa telepono, gastos sa paglalakbay, gastos sa utility, gastos sa pagbebenta, Rent, pagkukumpuni at pagpapanatili, singil sa bangko, ligal na gastos, kagamitan sa tanggapan, seguro, suweldo at sahod ng mga kawaning administratibo, Gastos sa pananaliksik, atbp

Nasa ibaba ang listahan ng 13 Mga gastos sa pagpapatakbo na nasa ilalim ng mga gastos sa Pagbebenta, Pangkalahatan, at Admin.

# 1- Mga Gastos sa Telepono

Ito ang gastos na natamo sa isang landline o mobile phone. Pangkalahatan, ang buwanang singil ay maaaring bayaran para sa kanila. Maraming Kumpanya din ang nagbabayad sa kanilang mga empleyado para sa kanilang gastos sa telepono. Nakasalalay sa patakaran ng kumpanya, ang mga gastos sa telepono ay sisingilin sa Kita at pagkawala account.

# 2 - Mga Gastos sa paglalakbay

Ito ang mga gastos na binabayaran ng kumpanya para sa kanilang mga tauhan sa panahon ng kanilang opisyal na pagbisita. Ang tauhan ay maaaring maglakbay upang matugunan ang mga customer, para sa ilang mga supply o anumang iba pang kaganapan. Sa ganitong kaso, alinman sa kumpanya ang magbabayad sa kanila ng mga gastos nang direkta o ibabayad ito pagkatapos ng kanilang pagbisita. Ang mga gastos na ito ay sinisingil sa P&L bilang mga gastos sa paglalakbay.

# 3 - Kagamitan at Mga Pantustos sa Opisina

Ito ang mga gastos na nabibili sa pagbili ng mga gamit sa opisina para magamit sa araw-araw na batayan sa opisina. Halimbawa, mga panulat, papel, gunting, atbp.

# 4 - Mga Gastos sa Utility

Ang mga gastos na nauugnay sa pagbabayad ng mga bayarin sa utility ng kumpanya tulad ng mga gastos sa tubig at kuryente na sa pangkalahatan ay ginagamit para sa pang-araw-araw na mga aktibidad sa pagpapatakbo ay mga gastos sa utility. Sisingilin ang mga ito sa account ng tubo at pagkawala ng kumpanya.

# 5 - Buwis sa Ari-arian

Ang buwis sa pag-aari na binabayaran ng kumpanya sa mga pag-aari nito ay bumubuo ng bahagi ng mga gastos sa pagpapatakbo ng kumpanya.

# 6 - Mga Gastos sa Ligal

Ang mga ito ay natamo para sa paggamit ng mga ligal na serbisyo ng kumpanya. Ang singil na ito sa Profit and Loss Account ng kumpanya sa ilalim ng pinuno ng ligal na gastos.

# 7 - Mga Pagsingil sa Bangko

Ang mga bayarin na sisingilin ng mga bangko para sa mga pangkalahatang transaksyon na pupunta sa negosyo ay kilala bilang singil sa bangko. Halimbawa, ang mga singil sa transaksyon para sa mga bayarin sa pag-check, atbp.

# 8 - Mga Gastos sa Pag-aayos at Pagpapanatili

Ang gastos sa pag-aayos at pagpapanatili ng pagpapatakbo sa assets na ginamit para sa isang produksyon tulad ng pag-aayos ng mga kinakailangan ng mga makina, o mga sasakyan sa kumpanya.

# 19 - Mga Gastos sa Seguro

Ang mga nasabing gastos ay dapat makuha para sa pagkuha ng seguro ng pangangalagang pangkalusugan, pangkalahatang seguro ng mga kawani, at seguro sa sunog. Siningil ng kumpanya ang mga ito sa account ng tubo at pagkawala sa ilalim ng mga gastos sa seguro sa ulo.

# 10 - Mga Gastos sa Advertising

Ang gastos sa pagpapatakbo na nauugnay sa promosyon at advertising ay bumubuo ng bahagi ng mga gastos sa pagpapatakbo ng kumpanya habang ginagawa ang mga ito para sa pagtaas ng benta. Gayunpaman, hindi kasama ang pareho sa diskwento sa kalakalan na ibinibigay ng kumpanya sa mga customer nito.

# 11 - Mga Gastos sa Pananaliksik

Ang ganitong uri ng mga gastos sa pagpapatakbo na natamo para sa pagsasaliksik ng mga bagong produkto ay itinuturing na gastos sa kita at hindi dapat gawing malaking titik. Sisingilin ang mga ito sa Profit at Loss account

# 12 - Mga Gastos sa Aliwan

Ang mga gastos sa entertainment na natamo para sa mga benta at mga kaugnay na aktibidad ng suporta ay bahagi ng mga gastos sa pagpapatakbo ng kumpanya.

# 13 - Mga Gastos sa Pagbebenta

Ang mga gastos sa pagpapatakbo na natamo upang madagdagan ang mga benta ay bahagi ng mga gastos sa pagbebenta. Halimbawa, isang diskwento sa mga benta at gastos sa komisyon ng mga benta, atbp.

Listahan ng Gastos sa Pagpapatakbo sa ilalim ng COGS

Ang Gastos ng Pagbebenta ng Mga Produkto ay ang Mga Gastos na natamo para sa Mga Produkto o produktong ipinagbibili ng samahan sa isang tukoy na panahon. Ang gastos, na isinasaalang-alang habang kinakalkula ang halaga ng mga ipinagbibiling kalakal, ay tumutukoy sa gastos, na direktang maiugnay sa mga kalakal o produktong ipinagbibili ng kumpanya. May kasama itong mga gastos na nauugnay sa direktang paggawa, direktang mga overhead, at direktang materyal. Ang gastos ay dapat na maitugma sa kaukulang mga kita, na kinilala ng entity sa pahayag ng kita.

Nasa ibaba ang listahan ng 6 Mga gastos sa pagpapatakbo na nasa ilalim ng Gastos na Nabenta ng Mga Produkto.

# 1 - Kargamento sa Gastos

Ang Freight-in ay ang gastos sa pagpapadala na kailangang bayaran ng mamimili para sa pagbili ng merchandise kung ang mga term ay ang FOB point sa pagpapadala. Ang gastos na nauugnay sa freight-in ay isinasaalang-alang bilang bahagi ng gastos ng kalakal. At kung sakaling kung ang kalakal ay hindi pa nabili, pagkatapos ang pareho ay dapat isaalang-alang sa imbentaryo.

# 2 - Gastos sa Freight

Ang freight out ay ang gastos sa transportasyon. Nauugnay ito sa paghahatid ng mga kalakal mula sa lugar ng tagapagtustos sa mga customer. At ang pareho ay dapat na isama sa loob ng gastos ng mga nabentang pag-uuri ng kalakal sa pahayag ng kita.

# 3 - Gastos ng Produkto

Ito ang mga gastos na natamo upang magawa ang produkto sa kundisyon upang maibenta ito sa mga customer. Kasama sa gastos ng produkto ang gastos na nauugnay sa direktang paggawa, direktang mga overhead at direktang materyal

# 4 - Gastos sa Pagrenta

Ang Renta ng Gastos ay binabayaran para sa mga pag-aari na ginamit para sa pagbibigay ng suportang nauugnay sa paggawa. Ang Mga Sahod, sahod, at iba pang mga benepisyo ay ibinibigay sa mga tauhan na nauugnay sa paggawa ng mga kalakal.

# 5 - Mga gastos sa pamumura

Ang pagbawas sa halaga ng asset dahil sa pagkasira habang ginagamit sa oras ng paggawa ay ang gastos sa pamumura. Ito ang bumubuo ng bahagi ng gastos ng mga produktong ipinagbibili.

# 6 - Iba Pang Gastos

Ang mga ito ay natamo, na direktang maiugnay sa form form na bahagi ng gastos ng mga produktong ipinagbibili.