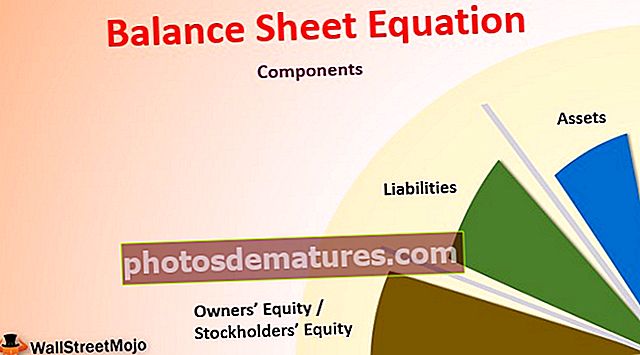

Equation ng Balanse ng Sheet | Mga Asset = Mga Pananagutan + Equity

Ano ang Equation ng Balanse ng Sheet?

Sinasaad ng Balanse na Equation ng Equation na ang kabuuan ng kapital ng may-ari at ang kabuuang mga pananagutan ng kumpanya ay katumbas ng kabuuang mga assets ng kumpanya sa isang partikular na punto ng oras at ito ay pangunahing kaalaman sa accounting na nagbibigay ng batayan ng dobleng pagpasok na sistema ng accounting.

Kilala rin ito bilang ang equation ng accounting ay ang pundasyon ng sistema ng accounting ng dobleng pagpasok. Ipinapakita ng pangunahing equation sa accounting na ang kabuuan ng lahat ng mga assets ng kumpanya ay katumbas ng kabuuan ng lahat ng pananagutan ng kumpanya at equity ng mga may-ari nito.

Ito ang pinaka-pangunahing at pangunahing bahagi ng accounting at tinitiyak na sa bawat pag-debit, mayroong isang pantay at kabaligtaran na kredito, at ang balanse ay laging mananatiling balanseng.

Ang pangunahing equation ng balanse ng sheet na nalalapat sa nag-iisang pagmamay-ari ay:

Mga Asset = Mga Pananagutan + equity ng mga May-ari

At ang equation ng balanse sheet na nalalapat sa isang korporasyon ay:

Mga Asset = Pananagutan + Equities ng mga Stockholder

Mga Bahagi ng Equation ng Balanse ng sheet

Mayroong tatlong mga bahagi -

- Mga Asset

- Mga Pananagutan

- Equity / Equities ng Equities ng May-ari

# 1 - Mga Asset

Ang mga assets ay ang mga mapagkukunang pagmamay-ari ng kumpanya na mayroong hinaharap na pang-ekonomiyang pakinabang. Maaari itong mahawahan tulad ng halaman at makinarya, cash, atbp o hindi madaling unawain tulad ng mabuting kalooban, patent, o trademark. Ang mga Asset ay mapagkukunan na maaaring i-convert sa cash. Ang mga assets ay naitala sa kanilang halaga ng pera sa sheet ng balanse.

# 2 - Mga Pananagutan

Ang mga pananagutan ay ang kasalukuyang mga obligasyon ng kumpanya na nagmula sa ilang nakaraang kaganapan. Para sa pag-areglo ng mga obligasyong ito, ang mga mapagkukunan ng kumpanya ay ginagamit. Ito ang halagang obligadong bayaran ng isang kumpanya sa mga tagalabas ng kumpanya. Ang mga pananagutan ay may kasamang mga account na mababayaran, isang pautang na kinuha ng kumpanya, sahod at sahod na babayaran,

# 3 - Equity / Mga May-ari ng Equity ng Mga May-ari

Ipinapakita ng equity ang halagang ibinibigay o namuhunan ng may-ari o mga shareholder ayon sa pagkakasunud-sunod sa negosyo kasama ang kita na nakuha sa negosyo, na hindi binabawi ng may-ari o ipinamahagi sa mga shareholder. Sa mga termino sa pananalapi, ang kita na natitira sa kumpanya para sa paggamit nito ay kilala bilang pinanatili na mga kita at idinagdag sa equity. Kapag ang negosyo ay isang pagmamay-ari lamang, ginagamit namin ang katarungan ng mga may-ari ng salitang mayroong isang solong may-ari, ngunit kapag pinag-uusapan namin ang tungkol sa isang korporasyon, ginagamit namin ang katarungan ng salitang mga stockholder. Kapag ang lahat ng mga claim sa labas ay naidagdag sa equity ng mga shareholder, nakukuha namin ang halagang katumbas ng kabuuang mga assets ng kumpanya.

Halimbawa # 1

Maaari nating kunin ang halimbawa ng ABC Corporation, na iniulat ang mga sumusunod na item sa balanse nito:

- Mga Pananagutan ng korporasyon: $ 150 milyon

- Equity 'shareholder: $ 100 milyon

- Mga assets ng korporasyon: $ 250 milyon

Ang pagdaragdag ngayon ng mga pananagutan at equity ng mga shareholder, nakakakuha kami ng $ 150 milyon + $ 100 milyon = $ 250 milyon, na katumbas ng mga assets.

Samakatuwid, dahil sa dalawahang sistema ng pagpasok ng accounting, ang bawat pag-aari ng enterprise ay tumutugma sa kabuuan ng mga pananagutan at equity nito.

Halimbawa 2

Sinimulan ni G. Adel ang negosyo ng pagbebenta ng mga mobile phone. Nag-ambag siya ng $ 15,000 sa negosyo. Sa pamamagitan nito, ang parehong asset at kontribusyon ng mga may-ari ay tumaas. Kaya ang equation ng balanse sheet pagkatapos ng transaksyong ito ay

Mga Asset = Mga Pananagutan + equity ng mga May-ari

$ 15,000 (Mga Asset) = 0 (Mga Pananagutan) + $ 15,000 (Equity)

Pagkatapos pagkatapos ng kontribusyon, bumili si G. Adel ng 20 Mga mobile phone sa rate na $ 300 bawat mobile phone mula sa isang mamamakyaw na nagkakahalaga ng $ 6,000 sa kredito. Ngayon ang mga pananagutan ay tumaas sa $ 6,000, at ang stock, na kung saan ay bahagi ng pag-aari, ay tumaas sa $ 6000.

Ngayon pagkatapos ng transaksyong ito ay magiging

$ 21,000 (Mga Asset) = $ 6,000 (Mga Pananagutan) + $ 15,000 (Equity)

Matapos ang pagbili ng mga mobile phone, nakatanggap si G. Adel ng isang order ng 5 mga mobile phone sa rate na $ 320 bawat telepono. Kaya ang kita na nakuha sa pagbebenta ng mobile phone ay ($ 320 - $ 300) * 5 = $ 100. Ngayon ang kita na ito ay netong kita at idinagdag sa equity.

Kaya ang mga huling halaga pagkatapos ng lahat ng mga transaksyon sa itaas ay lumabas na:

- Mga Asset = $ 21,000- $ 1,500 (gastos ng 5 mga mobile phone) + $ 1,600 (natanggap na cash mula sa pagbebenta ng mobile) = $ 21,100

- Mga Pananagutan = $ 6,000

- Equity = $ 15,000 + $ 100 (ibinebenta ang kita) = $ 15,100

Samakatuwid, ang pangwakas na equation ay:

$ 21,100 (Mga Asset) = $ 6,000 (Mga Pananagutan) + $ 15,100 (equity)

Mula sa halimbawa sa itaas, makikita natin ang bawat transaksyon ay may dalawahang epekto. Pagkatapos ng bawat transaksyon totoo ang equation.

Mga kalamangan

- Nakatutulong ito upang matukoy ang kredito sa bawat debit sa mga libro ng mga account at kabaliktaran.

- Ginagawa nitong mas madali para sa pamamahala na malaman ang halaga ng pangatlong bahagi ng equation ng accounting kung alam nila ang mga halaga ng dalawang iba pang mga bahagi.

- Pinananatili ng mga accountant ang kawastuhan sa pagsasagawa ng accountancy dahil sa equation ng accounting.

- Tinutulungan nito ang pamamahala na subaybayan ang mga error na naganap habang inihahanda ang mga pahayag sa pananalapi.

Mga Dehado

- Ang equation ng Balanse sheet ay hindi nagbibigay ng detalyadong epekto ng transaksyon. Itugma lamang ito sa mga utang sa mga kredito ngunit nabigong tukuyin ang mga dahilan para sa pareho.

- Nakatuon lamang ito sa mga item ng personal at totoong mga account, hindi ang mga item ng mga nominal na account. Ang mga pangalang account ay may kasamang mga gastos at kita ng negosyo, at ang parehong gastos at kita ay hindi mga item sa sheet sheet. Kaya't hindi sila bahagi ng equation ng accounting nang direkta.

- Nagbibigay ito ng isang pangunahing pag-unawa sa dalawahang sistema ng pagpasok ng accounting ngunit hindi nakasaad ang dahilan sa likod ng paggamit nito sa accounting.

Mga limitasyon ng Equation ng Balanse ng sheet

Palaging binabalanse ng equation ng balanse ang balanse, ngunit hindi ito nagbibigay ng ideya sa namumuhunan tungkol sa pagtatrabaho ng kumpanya. Para sa pag-aralan ang pagganap, kailangang bigyang kahulugan ng mga namumuhunan ang mga ipinakitang numero at pagganap kung ang kumpanya ay may sapat na mga assets, kung ang mga pananagutan ay sobra o masyadong mas mababa at kung gumagamit ang kumpanya ng tamang pagpipiliang financing upang makamit ang paglago sa pangmatagalan.

Mahahalagang Punto

- Ang dalawang pangunahing sangkap ng balanse sa anumang kumpanya na makakatulong sa pag-alam sa posisyon ng pananalapi nito ay mga assets at pananagutan. Kasama sa pangatlong seksyon ang equity ng mga shareholder o equity ng May-ari.

- Ang equation ng balanse sheet ay kilala rin bilang ang equation ng accounting o pangunahing equation ng accounting. Ito ang representasyon ng asosasyon ng tatlong mahahalagang bahagi, assets, pananagutan, at equity ng shareholder.

- Ang mahahalagang mapagkukunan na hawak ng kumpanya ay ang mga assets nito, at ang obligasyong mayroon ang kumpanya sa iba ay ang mga pananagutan nito. Ipinapakita ng equity at liability ng mga shareholder na kung paano ginagawa ang financing ng mga assets ng kumpanya kung saan ang financing sa pamamagitan ng utang ay kinakatawan bilang pananagutan, at ang financing sa pamamagitan ng isyu ng mga pagbabahagi ng equity ay kinakatawan bilang equity ng shareholder.

- Nagbibigay ito ng larawan sa mga stakeholder ng kumpanya tungkol sa kung ang mga transaksyon sa negosyo ay ipinapakita nang tumpak sa mga libro at account.

Konklusyon

Ang equation ng balanse sheet ay ang pundasyon ng dalawahang sistema ng pagpasok ng accounting. Ipinapakita nito na para sa bawat pag-debit, mayroong pantay at kabaligtaran na kredito at ang kabuuan ng lahat ng mga assets ay palaging katumbas ng kabuuan ng lahat ng pananagutan at equity nito.