Epektibong Rate ng Interes (Kahulugan, Formula) | Paano Makalkula?

Mabisang Kahulugan ng Rate ng interes

Ang mabisang Rate ng interes, kilala rin bilang taunang katumbas na rate, ay ang rate ng interes na talagang binayaran o kinita ng tao sa instrumento sa pananalapi na kinakalkula sa pamamagitan ng pagsasaalang-alang sa epekto ng pagsasama-sama sa paglipas ng panahon.

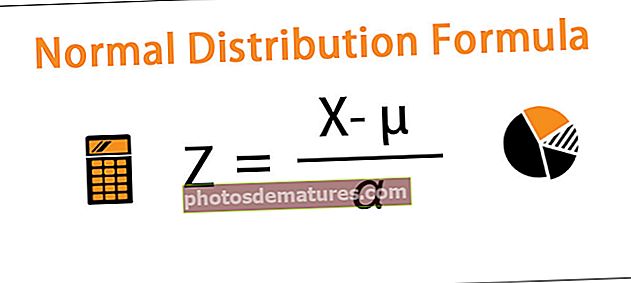

Mabisang Formula ng Rate ng interes

Mabisang Formula ng Rate ng interes = (1 + i / n) n -

Dito, i = ang taunang rate ng interes na nabanggit sa instrumento.

n = Kinakatawan nito ang bilang ng mga compounding period bawat taon.

Mga interpretasyon

Binabago ng compound ang rate ng interes. Iyon ang dahilan kung bakit ang rate ng interes na nakasulat sa instrumento ay hindi isang mabisang rate ng interes (taunang katumbas na rate) para sa namumuhunan. Halimbawa, kung ang isang 11% rate ng interes ay nakasulat sa instrumento at ang rate ng interes ay pinagsama apat na beses sa isang taon, kung gayon ang taunang katumbas na rate ay hindi maaaring maging 11%.

Ano kaya ito?

Ito ay magiging - (1 + i / n) n - 1 = (1 + 0.11 / 4) 4 - 1 = 1.1123 - 1 = 0.1123 = 11.23%.

Nangangahulugan iyon na 11.23% ang magiging mabisang rate ng interes para sa namumuhunan.

Kahit na ang pagbabago ay kakaunti, hindi ito pareho sa taunang rate ng interes na nabanggit sa instrumento.

Halimbawa

Halimbawa # 1

Bumili si Ting ng isang partikular na instrumento. Ang rate ng interes na nabanggit sa instrumento ay 16%. Namuhunan siya ng humigit-kumulang na $ 100,000. Ang instrumento ay nagsasama taun-taon. Ano ang magiging mabisang rate ng interes (AER) para sa partikular na instrumento na ito? Gaano karami ang makukuha niya bawat taon bilang isang interes?

Ang mabisang rate ng interes at ang taunang rate ay hindi palaging pareho sapagkat ang interes ay napagsasama ng maraming beses bawat taon. Minsan, ang rate ng interes ay nakakakuha ng compounded na semi-taun-taon, quarterly, o buwanang. At iyan ang pagkakaiba ng taunang katumbas na rate mula sa taunang rate ng interes.

Ipinapakita sa iyo ng halimbawang ito.

Kalkulahin natin.

Dahil ang rate ng interes ay pinagsasama taun-taon, narito ang mabisang pormula sa rate ng interes -

(1 + i / n) n - 1 = (1 + 0.16 / 1) 1 - 1 = 1.16 - 1 = 0.16 = 16%.

Nangangahulugan iyon sa partikular na halimbawang ito, walang pagkakaiba sa pagitan ng taunang rate ng interes at taunang katumbas na rate (AER).

Taon-taon makakakuha si Ting ng interes na = ($ 100,000 * 16%) = $ 16,000 sa instrumento.

Halimbawa # 2

Bumili si Tong ng isang partikular na instrumento. Ang rate ng interes na nabanggit sa instrumento ay 16%. Namuhunan siya ng humigit-kumulang na $ 100,000. Ang instrumento ay nagsasama ng anim na beses sa isang taon. Ano ang magiging taunang katumbas na rate (AER) para sa partikular na instrumento na ito? Gaano karami ang makukuha niya bawat taon bilang isang interes?

Ito ay isang extension lamang ng nakaraang halimbawa.

Ngunit mayroong isang malaking pagkakaiba.

Sa nakaraang halimbawa, ang instrumento ay na-compound nang isang beses sa isang taon na ginawa ang taunang rate ng interes na katulad ng taunang katumbas na rate.

Gayunpaman, sa kasong ito, ang senaryo ay ganap na magkakaiba.

Narito mayroon kaming rate ng interes na naipagsama ng anim na beses sa isang taon.

Kaya, narito ang formula ng taunang rate ng interes -

(1 + i / n) n - 1 = (1 + 0.16 / 6) 6 - 1 = 1.171 - 1 = 0.171 = 17.1%.

Makikita mo ngayon na kung ang rate ng interes ay naipagsama nang anim na beses sa isang taon, ang taunang katumbas na rate ay medyo naiiba.

Ngayon, dahil mayroon kaming isang mabisang rate ng interes, maaari nating kalkulahin ang interes na makukuha ni Tong sa pagtatapos ng taon.

Makukuha ni Tong = ($ 100,000 * 17.1%) = $ 17,100.

Kung ihinahambing namin ang interes na nakuha ni Ting sa nakaraang halimbawa sa Tong na nakuha bilang magkakaiba ang mga rate ng interes, makikita natin na may humigit-kumulang na $ 1100 na pagkakaiba sa interes.

Halimbawa # 3

Namuhunan si Ping sa isang instrumento. Namuhunan siya ng $ 10,000. Ang rate ng interes na nabanggit sa instrumento ay 18%. Ang interes ay nakakakuha buwanang. Alamin kung paano sa unang taon makakatanggap si Ping ng interes buwan buwan.

Ito ay isang mas detalyadong halimbawa ng taunang katumbas na rate.

Sa halimbawang ito, ipapakita namin kung paano talaga nangyayari ang pagkalkula nang hindi ginagamit ang mabisang pormula sa Rate ng interes.

Tignan natin.

Dahil ang rate ng interes ay nakakakuha ng compounded buwanang, ang aktwal na break-up ng nabanggit na rate ng interes bawat buwan ay = (18/12) = 1.5%.

- Sa unang buwan, makakatanggap si Ping ng interes na = (10,000 * 1.5%) = $ 150.

- Sa ikalawang buwan, makakatanggap ang Ping ng interes na = {(10,000 + 150) * 1.5%} = (10,150 * 1.5%) = $ 152.25.

- Sa ikatlong buwan, makakatanggap ang Ping ng interes na = {(10,000 + 150 + 152.25) * 1.5%} = (10,302.25 * 1.5%) = $ 154.53.

- Sa ika-apat na buwan, makakatanggap ang Ping ng interes na = {(10,000 + 150 + 152.25 + 154.53) * 1.5%} = (10,456.78 * 1.5%) = $ 156.85.

- Sa ikalimang buwan, makakatanggap si Ping ng interes na = {(10,000 + 150 + 152.25 + 154.53 + 156.85) * 1.5%} = (10,613.63 * 1.5%) = $ 159.20.

- Sa ikaanim na buwan, makakatanggap si Ping ng interes na = {(10,000 + 150 + 152.25 + 154.53 + 156.85 + 159.20) * 1.5%} = (10,772.83 * 1.5%) = $ 161.59.

- Sa ikapitong buwan, makakatanggap si Ping ng interes na = {(10,000 + 150 + 152.25 + 154.53 + 156.85 + 159.20 + 161.59) * 1.5%} = (10,934.42 * 1.5%) = $ 164.02.

- Sa ikawalong buwan, makakatanggap si Ping ng interes na = {(10,000 + 150 + 152.25 + 154.53 + 156.85 + 159.20 + 161.59 + 164.02) * 1.5%} = (11098.44 * 1.5%) = $ 166.48.

- Sa ikasiyam na buwan, makakatanggap ang Ping ng interes na = {(10,000 + 150 + 152.25 + 154.53 + 156.85 + 159.20 + 161.59 + 164.02 + 166.48) * 1.5%} = (11264.92 * 1.5%) = $ 168.97.

- Sa ikasangpung buwan, makakatanggap si Ping ng interes na = {(10,000 + 150 + 152.25 + 154.53 + 156.85 + 159.20 + 161.59 + 164.02 + 166.48 + 168.97) * 1.5%} = (11433.89 * 1.5%) = $ 171.51.

- Sa ikalabing-isang buwan, makakatanggap si Ping ng interes na = {(10,000 + 150 + 152.25 + 154.53 + 156.85 + 159.20 + 161.59 + 164.02 + 166.48 + 168.97 + 171.51) * 1.5%} = (11605.40 * 1.5%) = $ 174.09.

- Sa ikalabindalawang buwan, makakatanggap si Ping ng interes na = {(10,000 + 150 + 152.25 + 154.53 + 156.85 + 159.20 + 161.59 + 164.02 + 166.48 + 168.97 + 171.51 + 174.09) * 1.5%} = (11779.49 * 1.5%) = $ 176.69.

Ang kabuuang interes na nakuha ni Ping para sa taon ay -

- (150 + 152.25 + 154.53 + 156.85 + 159.20 + 161.59 + 164.02 + 166.48 + 168.97 + 171.51 + 174.09 + 176.69) = $1956.18.

- Taunang Katumbas na Pormula ng Rate = (1 + i / n) n - 1 = (1 + 0.18 / 12) 12 - 1 = 1.195618 - 1 = 0.195618 = 19.5618%.

Kaya, ang interes na matatanggap ni Ping = ($ 10,000 ^ 19.5618%) = $ 1956.18.

Epektibong Rate ng interes sa Excel

Para sa paghahanap ng Epektibong Rate ng Interes o Taunang Katumbas na Rate sa excel, ginagamit namin ang excel Function EFFECT.

- ang nominal_rate ay ang rate ng interes

- Ang nper ay ang bilang ng mga compounding period bawat taon

Tingnan natin ang halimbawa sa ibaba

- Kung mayroon kang isang nominal na rate ng interes na 10% na pinagsama taun-taon, pagkatapos ang Taunang Katumbas na Rate ay kapareho ng 10%.

- Kung mayroon kang isang nominal na rate ng interes na 10% na pinagsama anim na buwan, pagkatapos ang taunang Katumbas na rate ay pareho sa 10.25%.

- Kung mayroon kang isang nominal na rate ng interes na 10% na pinagsama sa tatlong buwan, pagkatapos ang taunang Katumbas na rate ay pareho sa 10.38%.

- Kung mayroon kang nominal na rate ng interes na 10% na pinagsama buwanang, kung gayon ang taunang Katumbas na rate ay pareho sa 10.47%.

- Kung mayroon kang isang nominal na rate ng interes na 10% na pinagsama araw-araw, kung gayon ang mabisang rate ng interes ay kapareho ng 10.52%.

Mungkahing Pagbasa

Ito ang gabay sa Epektibong Rate ng Interes at ang kahulugan nito. Pinag-uusapan dito ang formula ng Epektibong Rate ng Interes kasama ang mga hakbang-hakbang na pagkalkula. Para sa karagdagang pagkatuto, maaari kang mag-refer sa mga sumusunod na artikulo

- Negatibong Halimbawa ng Rate ng interes

- Kalkulahin ang Rate ng Paglahok

- Mga Pagkakaiba - Rate ng Diskwento kumpara sa Rate ng interes

- Nominal na Formula ng Rate ng interes

- Pagsasama-sama <