Ang Makatanggap ba ng Account ay isang Kasalukuyang Asset? (Mga Halimbawang Hakbang)

Ang Makatanggap ba ng Account ay isang Kasalukuyang Asset?

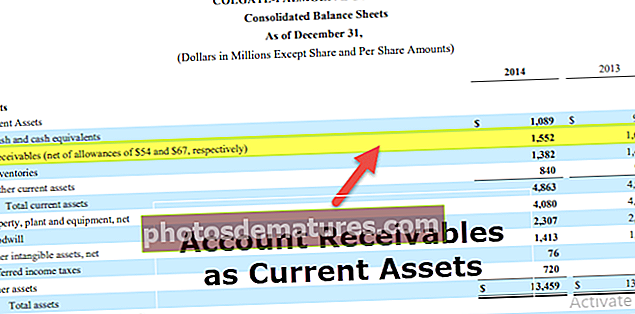

Ang mga Asset ay nangangahulugang anumang may halaga para sa negosyo. Ang mga natanggap ay nagreresulta sa isang darating na pag-agos ng cash; samakatuwid, ito ay isinasaalang-alang bilang isang pag-aari. Ngayon ang tanong ay arises kung ano ang maaari nating maiuri ang natanggap ng account bilang isang kasalukuyang asset. Ang sagot ay oo. Dahil ang balanse ng natitirang may utang ay inaasahan na maisasakatuparan sa isang operating cycle, madali itong mai-convert sa cash sa loob ng mas mababa sa isang taon. Gayunpaman, kung ang mga tuntunin sa kredito ng isang kumpanya ay lumampas sa isang taon, ang bahaging matatanggap na iyon ay hindi naiuri bilang isang kasalukuyang asset.

Mga halimbawa

Halimbawa # 1

Ang Kumpanya ng Garaner ay nagbebenta ng $ 1,200 ng mga hiyas na hiyas sa isang tingi sa kredito. Ang tagatingi ay mayroong 60 araw upang bayaran ang buong $ 1200. Ang Kumpanya ng Garaner ay magbabawas ng imbentaryo nito ng $ 1,200 at tataas ang mga account na matatanggap ng $ 1,200. Pagkalipas ng 60 araw, sa sandaling magbayad ang tagatingi ng £ 1200, tataas ng Kumpanya ang balanse ng salapi nito ng $ 1,200 at babawasan ang mga account na matatanggap nito ng $ 1,200. Ang matatanggap dito ay isang kasalukuyang pag-aari habang nakamit nila sa mas mababa sa 1 taon.

Halimbawa # 2

Limitado ang ibinebenta ng Abc ng 100 mga kahon ng kartilago kay G. Smith at nagbibigay ng 60 araw na mga tuntunin sa kredito. Bilang at kapag ang nagbebenta ay naglilipat ng mga kalakal kay G. Smith, magtatala siya ng mga benta at matatanggap na halaga ng libro laban kay G. Smith. Ang natitirang halagang ito ay isang asset, dahil lilitaw ito sa balanse bilang matatanggap. Dagdag dito, dahil ang halaga ay tatanggapin sa mas mababa sa 1 taon, maiuuri ito bilang isang kasalukuyang asset.

Halimbawa # 3

Limitado ang sariwang kumpanya ng mangga na nabili ang 2 dosenang mga kahon ng mangga kay Ms.Riya. Ang isang dosenang mga kahon ay naibenta nang cash at isa pa para sa kredito na 90 araw. Dito itatala ng nagbebenta ang mga benta ng cash para sa isang dosenang mga kahon, at isa pa ang itataas bilang tatanggapin. Ang matatanggap ay ipapakita bilang isang kasalukuyang assets tulad ng pagsasakatuparan ay magaganap sa mas mababa sa isang taon.

Halimbawa # 4

Nagbebenta ang Kumpanya XYZ ng $ 100 milyon na mga bahagi ng tindig sa isang tagagawa ng awto at binibigyan ang customer na iyon ng 60 araw. Kapag natanggap ng Company XYZ ang order, babawasan nito ang imbentaryo ng $ 100 milyon at taasan ang mga account na matatanggap ng $ 1 milyon. Kapag lumipas ang 60 araw, at natanggap ang pagbabayad, tataas nito ang cash ng $ 100 milyon at babawasan ang mga account na matatanggap ng $ 100 milyon.

Kahalagahan

Ang mga matatanggap ay mahalaga sapagkat bahagi sila ng kasalukuyang mga assets na ginagamit upang magbayad ng mga obligasyon sa panandaliang negosyo. Nagbibigay ito ng patas na ideya ng pagkatubig ng Kumpanya kung ihinahambing sa kasalukuyang pananagutan. Habang naroroon sa sheet ng balanse, ang mga assets ay inilalagay sa pagkakasunud-sunod ng kanilang pagkatubig. Halimbawa, ang pera ay ilalagay muna, at ang mga prepaid na assets ay mailalagay na huli.

- Kasama sa kasalukuyang mga assets ang mga likidong assets, na maaaring madaling mai-convert sa cash sa loob ng isang taon mula sa petsa ng sheet sheet.

- Ang mga kasalukuyang assets ay may kasamang cash, mga katumbas na cash, mga account na matatanggap, imbentaryo, kasalukuyang pamumuhunan, at iba pang mga likidong assets.

- Ang mga natanggap sa account ay kumakatawan sa natitirang balanse sa mga customer na nagmumula sa account ng pagbebenta ng mga kalakal o serbisyo at maisasakatuparan sa loob ng isang taon. Samakatuwid, ito ay isang kasalukuyang pag-aari.

- Ang mga kasalukuyang assets ay mahalaga dahil ginagamit ang mga ito upang magbayad ng mga obligasyon sa panandaliang negosyo.