Pag-account para sa Mapapalitan na Mga Bono at Utang (na may Mga Halimbawa)

Pag-account para sa Mapapalitan na Mga Bono at Utang

Pag-account para sa Mga Converter ay tumutukoy sa accounting ng instrumento ng utang na nagbibigay ng karapatan o nagbibigay ng mga karapatan sa may-ari upang gawing isang tinukoy na bilang ng nagbigay ng pagbabahagi ng kumpanya kung saan ang pagkakaiba sa pagitan ng patas na halaga ng kabuuang mga seguridad kasama ang iba pang pagsasaalang-alang na inilipat at ang patas na halaga ng ang mga security na ibinigay ay kinikilala isang gastos sa pahayag ng kita.

Paliwanag

Ang mga Mapapalitan na Bono ay nagbibigay ng karapatan sa mga may-ari ng bono na i-convert ang kanilang mga bono sa isang nakapirming bilang ng mga pagbabahagi ng nagpalabas na kumpanya, karaniwang sa oras ng kanilang pagkahinog. Samakatuwid, ang mga nababago na bono ay may mga tampok ng parehong equity pati na rin pananagutan. Ang mga nai-convert na tala ay hindi nag-uutos ng conversion. Nagbibigay sila ng isang pagpipilian sa mga may-ari ng bono sa oras ng pag-convert, at nasa kanilang paghuhusga kung nais nilang mag-convert at makakuha ng pagbabahagi ng equity o mag-opt out at makakuha ng cash laban sa mga bond na ito. Dahil ang mapapalitan na mga bono ay may mga tampok ng parehong pananagutan (utang) pati na rin ang equity, mas may katuturan na account para sa bahagi ng pananagutan at bahagi ng equity nang magkahiwalay.

Makakatulong ito upang makapagbigay ng isang totoo at patas na pagtingin sa Mga Pahayag sa Pinansyal ng samahan dahil sa mga sumusunod na dalawang kadahilanan:

- Dahil ang mga bono na ito ay mababago sa equity sa hinaharap, nag-aalok sila ng isang mas mababang rate ng interes. Ang pag-account ng equity at utang na bahagi nang magkakahiwalay ay magpapakita ng totoong gastos sa pananalapi ng samahan.

- Mahalaga rin na ipakita na ang utang ay maaaring mabago sa equity, at ang mga pahayag sa pananalapi ay dapat na malinaw na ipakita ang katotohanang ito.

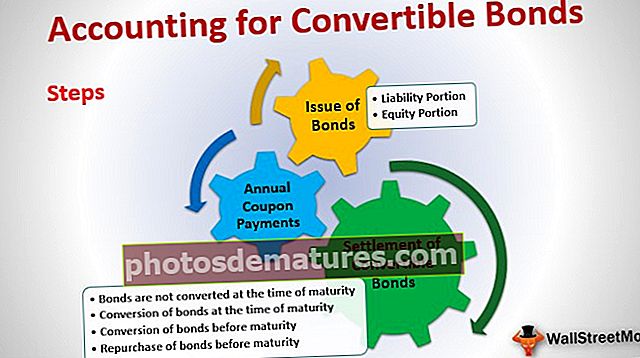

Hakbang sa Hakbang sa Pag-account para sa Mapapalitan na Bono (Utang)

Ang isang accounting ay hahatiin sa tatlong magkakaibang bahagi:

- Isyu ng Mga Bono

- Taunang Bayad sa Kupon

- Pag-areglo ng Mga Bono

Dumaan tayo sa bawat isa sa mga ito nang detalyado upang maunawaan ang buong daloy ng accounting para sa mapapalitan na mga bono

Kung bago ka sa mga bono, tingnan ang Pagpepresyo ng Bond

# 1 - Isyu ng Napapalitan na Mga Bono

Ang paghati sa pagitan ng equity at liability na bahagi ay kailangang isaalang-alang sa oras ng isyu ng mga bono mismo. Ang bahagi ng equity at liability para sa mga mababago na bono ay maaaring kalkulahin gamit ang Residual Approach. Ipinapalagay ng pamamaraang ito na ang halaga ng bahagi ng equity ay katumbas ng pagkakaiba sa pagitan ng kabuuang halaga na natanggap mula sa mga nalikom ng mga bono at ang kasalukuyang halaga ng mga cash flow sa hinaharap mula sa mga bono.

a) Bahagi ng Pananagutan:

Ang bahaging pananagutan ng mga nababago na bono ay ang kasalukuyang halaga ng mga daloy ng hinaharap na cash, na kinakalkula sa pamamagitan ng pag-diskwento sa mga cash flow sa hinaharap ng mga bono (interes at punong-guro) sa rate ng interes ng merkado na may palagay na walang pagpipilian sa conversion na magagamit.

Gamit ang halimbawa sa itaas, ang kasalukuyang halaga ay makakalkula tulad ng sumusunod:

| Taon | Petsa | Uri ng Cashflow | Cashflow | Kasalukuyang Salik na Halaga Pagkalkula | Kasalukuyang Salik na Halaga | Kasalukuyang halaga |

| 1 | 31-Dis-16 | Kupon | 50,000 | (1/1.15^1) | 0.869565 | 43,478.26 |

| 2 | 31-Dis-17 | Kupon | 50,000 | (1/1.15^2) | 0.756144 | 37,807.18 |

| 3 | 31-Dis-18 | Kupon | 50,000 | (1/1.15^3) | 0.657516 | 32,875.81 |

| 4 | 31-Dis-19 | Kupon | 50,000 | (1/1.15^4) | 0.571753 | 28,587.66 |

| 5 | 31-Dis-20 | Kupon | 50,000 | (1/1.15^5) | 0.497177 | 24,858.84 |

| 5 | 31-Dis-20 | Pangunahing Pagbabayad | 5,00,000 | (1/1.15^5) | 0.497177 | 248,588.40 |

| Kasalukuyang halaga | 4,16,196.1 |

(Daloy ng cash bawat taon para sa Mga Pagbabayad ng Kupon = 500 na mga bono * $ 1000 * 10% = $ 50,000)

b) Bahagi ng Equity:

Ang halaga ng bahagi ng equity ay ang pagkakaiba sa pagitan ng kabuuang kita na natanggap mula sa mga bono at sa kasalukuyang halaga (bahagi ng pananagutan).

Kinakalkula ang bahagi ng equity para sa halimbawa sa itaas:

Kabuuang Mga nalikom = $ 1000 * 500 na mga bono = $ 5,00,000

Kasalukuyang Halaga ng Bond = $ 4,16,196.12

Equity Portion = Kabuuang Mga nalikom - Kasalukuyang Halaga ng Bond = $ 5,00,000 - $ 4,16,196.12 = $ 83,803.88

Kaya ang kauna-unahang Journal Entry sa mga libro para sa isyu ng Mga Mapapalitan na Bono ay ang mga sumusunod:

| 01-Ene-2016 | Bangko A / c | Sinabi ni Dr. | 5,00,000 | |

| 10% Mapapalitan na Mga Bono Series I A / c | Cr | 4,16,196.12 | ||

| Ibahagi ang Premium - Equity Conversion A / c | Cr | 83,803.88 | ||

| (Ang pagiging 500 mababago na mga bono na inisyu sa 10% coupon rate at maturity 5 taon) |

Dito, 10% na Mapapalitan na Mga Bono Series I A / c ay ang account ng pananagutan na partikular na nilikha upang kumatawan sa partikular na isyu ng mga bono.

Ibahagi ang Premium - Ang Equity Conversion A / c ay ang equity na bahagi na maiuulat sa ilalim ng Seksyon ng Equity sa sheet ng balanse.

# 2 - Taunang Bayad sa Kupon

Sa taunang batayan, ang mga pagbabayad ng kupon ay babayaran sa mga may-ari ng bono. Tulad ng nabanggit kanina, ang mga nababago na bono ay ibinibigay sa isang mas mababang rate ng interes. Para sa pagkuha ng aktwal na gastos sa pananalapi sa larawan, ang interes ay sisingilin sa Profit & Loss Account sa mabisang rate ng interes, na magiging mas mataas kaysa sa nominal na interes. Ang pagkakaiba sa pagitan ng mabisang interes at nominal na interes ay idaragdag sa halaga ng pananagutan sa oras ng pagbabayad ng interes.

Ang pagkalkula ng pareho ay ang mga sumusunod:

Mabisang Interes = Kasalukuyang Halaga ng Pananagutan * Rate ng Interes ng Market.

Aktwal na Pagbabayad ng interes = Halaga sa Mukha ng Bond * Bilang ng Mga Bond na Inisyu * Rate ng Kupon.

Halaga ng Pananagutan (pagtatapos ng taon) = Halaga ng Pananagutan sa pagsisimula ng taon + Epektibong Interes - Aktuwal na Pagbabayad ng interes

| Taon | Petsa | Ang kasalukuyang halaga ng pananagutan | Pagkalkula ng Interes | Mabisang Interes | Tunay na Pagbabayad ng interes | Halaga ng Pananagutan sa pagtatapos ng Taon | |

| 1 | 31-Dis-16 | 4,16,196.12 | 4,16,196.12 * 15% | 62,429.42 | 50,000.00 | 4,28,625.54 | |

| 2 | 31-Dis-17 | 4,28,625.54 | 4,28,625.54 * 15% | 64,293.83 | 50,000.00 | 4,42,919.37 | |

| 3 | 31-Dis-18 | 4,42,919.37 | 4,42,919.37 * 15% | 66,437.91 | 50,000.00 | 4,59,357.28 | |

| 4 | 31-Dis-19 | 4,59,357.28 | 4,59,357.28 * 15% | 68,903.59 | 50,000.00 | 4,78,260.87 | |

| 5 | 31-Dis-20 | 4,78,260.87 | 4,78,260.87 * 15% | 71,739.13 | 50,000.00 | 5,00,000.00 |

Ang Journal Entry para sa Interes ay ang mga sumusunod:

| 31-Dis-2016 | Gastos sa Interes A / c | Sinabi ni Dr. | 62,429.42 | |

| 10% Mapapalitan na Mga Bono Series I A / c | Cr | 12,429.42 | ||

| Bangko A / c | Cr | 50,000.00 | ||

| (Ang pagbabayad ng mga kupon na ginawa para sa taon 1 at gastos sa interes ang isinasaalang-alang) | ||||

| 31-Dis-2017 | Gastos sa Interes A / c | Sinabi ni Dr. | 64,293.83 | |

| 10% Mapapalitan na Mga Bono Series I A / c | Cr | 14,293.83 | ||

| Bangko A / c | Cr | 50,000.00 | ||

| (Ang pagbabayad ng mga kupon na ginawa para sa taon 2 at ang gastos sa interes ay isinasaalang-alang) | ||||

| 31-Dis-2018 | Gastos sa Interes A / c | Sinabi ni Dr. | 66,437.91 | |

| 10% Mapapalitan na Mga Bono Series I A / c | Cr | 16,437.91 | ||

| Bangko A / c | Cr | 50,000.00 | ||

| (Ang pagbabayad ng mga kupon na ginawa para sa taon 3 at gastos sa interes ang isinasaalang-alang) | ||||

| 31-Dis-2019 | Gastos sa Interes A / c | Sinabi ni Dr. | 68,903.59 | |

| 10% Mapapalitan na Mga Bono Series I A / c | Cr | 18,903.59 | ||

| Bangko A / c | Cr | 50,000.00 | ||

| (Ang pagiging mga pagbabayad ng kupon na ginawa para sa taon 4 at gastos sa interes ang isinasaalang-alang) | ||||

| 31-Dis-2019 | Gastos sa Interes A / c | Sinabi ni Dr. | 71,739.13 | |

| 10% Mapapalitan na Mga Bono Series I A / c | Cr | 21,739.13 | ||

| Bangko A / c | Cr | 50,000.00 | ||

| (Ang pagbabayad ng mga kupon na ginawa para sa taon 5 at ang gastos sa interes ay isinasaalang-alang) |

Pagkain para sa pag-iisip: Tulad ng napansin mo, ang halaga ng pananagutan ay patuloy na tumataas taon-taon, at sa pagtatapos ng taon 5, katumbas ito ng halaga ng mukha ng bono. Ang kabuuang halagang idinagdag hanggang sa Pananagutan bawat taon ay magiging katumbas ng halagang Mga Pagpipilian sa Equity na nakarating kami sa oras ng pag-isyu ng mga Mapapalitan na Bono na ito.

Kabuuang Halaga na idinagdag sa pananagutan = 12,429.42 + 14,293.83 + 16,437.91 + 18,903.59 + 21,739.13 = 83,808.88

Tandaan din, ang seksyon ng equity ng Mga Mapapalitan na Bono ay hindi magbabago sa panahon ng buhay ng mga bono. Magbabago lamang ito sa oras ng pag-convert o pagbabayad, ayon sa maaaring mangyari.

# 3 - Settlement ng Napapalitan na Mga Bono

Maaaring mayroong apat na magkakaibang sitwasyon para sa pag-areglo ng mga bono depende sa conversion / non-conversion at sa oras kung saan ito nagaganap ibig sabihin, bago o sa oras ng pagkahinog:

a) Ang mga bono ay hindi na-convert sa oras ng pagkahinog

Kilala rin ito bilang muling pagbili ng mga bono. Sa kasong ito, ang mga may-ari ng bono ay binabayaran ng halaga ng kapanahunan, at ang bahagi lamang ng pananagutan na naitala nang mas maaga ang kailangang kilalanin, at ang halagang pagkahinog ay babayaran sa mga may-ari ng bono.

Ang pagpasok sa journal para sa pareho ay ang mga sumusunod:

| 31-Dis-2020 | 10% Mapapalitan na Mga Bono Series I A / c | Sinabi ni Dr. | 5,00,000.00 | |

| Bangko A / c | Cr | 5,00,000.00 | ||

| (Ang pagiging may sapat na nalikom nalikom na bayad sa mga nababago na may-ari ng bono sa oras ng kapanahunan) |

Ngayon, ang bahagi ng equity na pinag-isipan namin sa ilalim ng Share Premium - Ang Equity Conversion A / c ay maaaring manatili sa kasalukuyan, o maililipat ito ng kumpanya sa normal na Share Premium A / c, kung mayroon man.

b) Pagpapalit ng mga bono sa oras ng kapanahunan

Maaaring gamitin ng mga may-ari ang pagpipiliang conversion, at sa kasong ito, ang mga pagbabahagi ay kailangang maibigay sa mga may-ari ng bono ayon sa ratio ng conversion. Sa kasong ito, kapwa ang equity at pananagutan na bahagi accounted ay de-kinikilala at equity share kapital at reserves ay dapat na accounted para sa.

Bilang ng pagbabahagi na ibinigay = 5 pagbabahagi bawat bono * 500 bono = 2500 pagbabahagi ng halaga ng mukha na $ 20 bawat isa

Ang pagpasok sa journal para sa pareho ay ang mga sumusunod:

| 31-Dis-2020 | 10% Mapapalitan na Mga Bono Series I A / c | Sinabi ni Dr. | 5,00,000.00 | |

| Ibahagi ang Premium - Equity Conversion A / c | Sinabi ni Dr. | 83,803.88 | ||

| Equity Share Capital A / c | Cr | 5,00,000.00 | ||

| Ibahagi ang Premium A / c | Cr | 83,803.88 | ||

| (Ang pagiging 2500 pagbabahagi ng halaga ng mukha na $ 20 na inisyu laban sa mababago na mga bono) |

c) Pagpapalit ng mga bono bago maturity

Sabihin nating ang pag-convert ay naganap sa ika-31 ng Disyembre 2018. Ang halaga ng pananagutan sa petsang ito ay $ 4,59,357.28. Dagdag dito, ang Ibahagi ang Premium - Equity Conversion A / c ay kailangan ding baligtarin.

Ang pagpasok sa journal para sa pareho ay ang mga sumusunod:

| 31-Dis-2018 | 10% Mapapalitan na Mga Bono Series I A / c | Sinabi ni Dr. | 4,59,357.28 | |

| Ibahagi ang Premium - Equity Conversion A / c | Sinabi ni Dr. | 83,803.88 | ||

| Equity Share Capital A / c | Cr | 5,00,000.00 | ||

| Ibahagi ang Premium A / c | Cr | 43,161.16 | ||

| (Ang pagiging 2500 pagbabahagi ng halaga ng mukha na Rs. 20 na inisyu laban sa mapapalitan na mga bono) |

Dito, Ibahagi ang Premium A / c ang magiging numero ng pagbabalanse tulad ng sumusunod: 4,59,357.28 + 83,803.88 - 5,00,000.00 = 43,161.16

d) Pagbili muli ng mga bono bago maturity

Maaaring magpasya ang isang samahan na bilhin muli ang mga bono nito bago maturity. Sa ibinigay na halimbawa, sabihin natin na ang mga bono ay muling binili noong ika-31 ng Disyembre 2018.

Sa petsang ito, ang iba't ibang mga halagang kailangang isaalang-alang ay ang mga sumusunod:

| Nagdadala ng Halaga ng Pananagutan | Nakalkula nang mas maaga (Sumangguni sa seksyon ng taunang mga pagbabayad ng kupon) | $4,59,357.28 |

| Halaga sa Market ng Mga Bono | Ipinapalagay na halaga - Presyo ng Pagbebenta | $5,25,000.00 |

| Makatarungang Halaga ng Pananagutan | Ang halagang ito ay kailangang kalkulahin bilang kasalukuyang halaga ng hindi nababago na bono na may tatlong taong gulang (na karaniwang tumutugma sa pinaikling oras sa pagkahinog ng mga biniling binili - Sumangguni sa susunod na talahanayan para sa pagkalkula) | $4,42,919.37 |

| Makakuha sa muling pagbili | Makatarungang Halaga ng Pananagutan - Nagdadala ng Halaga ng Pananagutan | $16,437.91 |

| Pagsasaayos ng Equity | Makatarungang Halaga ng sangkap ng equity = Halaga sa Market ng Mga Bono - Makatarungang Halaga ng Pananagutan | $82,080.63 |

Ang mga entry sa journal para sa nabanggit ay ang mga sumusunod:

| 31-Dis-2018 | 10% Mapapalitan na Mga Bono Series I A / c | Sinabi ni Dr. | 4,59,357.28 | |

| Ibahagi ang Premium - Equity Conversion A / c | Sinabi ni Dr. | 82,080.63 | ||

| Makakuha sa Pagbili ng mga Bond A / c | Cr | 16,437.91 | ||

| Bangko A / c | Cr | 5,25,000.00 | ||

| (Ang pagiging 2500 pagbabahagi ng halaga ng mukha na $ 20 na inisyu laban sa mababago na mga bono) |

Magkakaroon ng balanse na $ 1,723.25 (83,803.88 - $ 82,080.63) sa Share Premium - Equity Conversion A / c. Maaari itong manatili sa dati, o maililipat ito ng kumpanya sa normal na Ibahagi ang Premium A / c, kung mayroon man.

- Ano ang isang Mapapalitan na Utang?

- Kahulugan ng Mga Bono ng Corporate

- Mapapalitan na Seguridad

- Mga Pagkakaiba sa Pagitan ng Mga Bono kumpara sa Mga Debenture <