Ipinagpaliban na Buwis (Kahulugan) | Kalkulahin ang Nakatalang Gastos sa Buwis

Ano ang ipinagpaliban na Buwis?

Ang ipinagpaliban na Buwis ay ang epekto na lumilitaw sa kumpanya dahil sa pagkakaiba-iba ng oras sa pagitan ng petsa kung kailan binabayaran ang mga buwis sa mga awtoridad sa buwis na aktwal ng kumpanya at ang naipon ng naturang buwis ie, mga pagkakaiba-iba ng mga buwis na nagmumula bilang buwis na dapat bayaran sa isa sa panahon ng accounting alinman ay hindi nabayaran o labis na bayad sa panahong iyon.

Ang terminong "Deferred Tax Expense" ay tumutukoy sa epekto sa buwis sa kita sa isang sheet ng balanse na nagmumula sa pagkakaiba ng nabuwis na kita na kinakalkula batay sa pamamaraan ng accounting ng kumpanya at ang kita sa accounting na kinakalkula batay sa mga batas sa buwis. Dagdag dito, maaari din itong ma-term bilang epekto sa buwis sa kita dahil sa pagkakaiba-iba ng oras - pansamantala o permanenteng, na kung saan ay buwis na ipinagpaliban.

Ito ang dahilan kung bakit ang kabuuang gastos sa buwis na iniulat sa pahayag ng kita ay karaniwang hindi katumbas ng mababayaran na buwis sa kita ng kumpanya ayon sa mga batas sa buwis.

Mga Uri ng ipinagpaliban na Buwis

Batay sa pagkakaiba ng tiyempo, maaari itong malawak na maikategorya sa dalawang uri - ipinagpaliban na asset ng buwis at ipinagpaliban na pananagutan sa buwis. Ngayon, tingnan natin nang hiwalay ang bawat isa sa kanila:

# 1 - Ipinagpaliban na Asset ng Buwis (DTA)

Ang DTA ay magkakabisa kapag ang kumpanya ay maaaring magbayad ng mga buwis nang maaga o mayroong labis na bayad na buwis. Sa madaling salita, kapag ang isang libro ng kumpanya ay kumikita ng mas mababa kaysa sa buwis na kita, pagkatapos ay nagtatapos ito sa pagbabayad ng higit pang mga buwis, na pagkatapos ay makikita sa balanse bilang isang ipinagpaliban na asset ng buwis. Dala ito sa sheet ng balanse ng isang kumpanya upang maaari itong magamit sa hinaharap upang mabawasan ang kita sa buwis.

# 2 - Ipinagpaliban na Pananagutan sa Buwis (DTL)

Ang DTL ay nagkabisa dahil sa buwis na babayaran para sa kasalukuyang panahon ngunit hindi pa nababayaran. Sa madaling salita, kapag ang isang libro ng kumpanya ay nakakakuha ng mas mataas kaysa sa nakukuhang buwis na kita, pagkatapos ay nagbabayad ito ng mas mababa kaysa sa naiulat na buwis at sa proseso ay nagreresulta sa nasabing pananagutan. Ito ang hinaharap na pagbabayad ng buwis na inaasahang gagawin ng kumpanya upang sa naaangkop na mga awtoridad sa buwis.

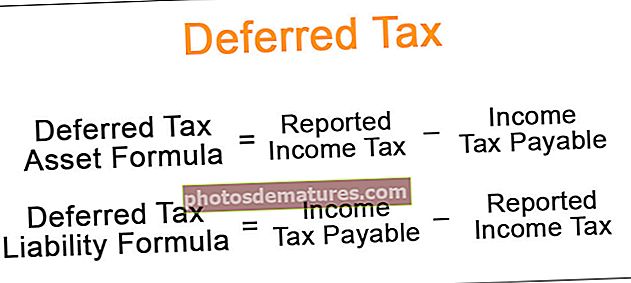

Ipinagpaliban na Formula sa Buwis

Ang formula ay kinakalkula sa pamamagitan ng pagkalkula ng pagkakaiba sa pagitan ng babayaran na buwis alinsunod sa mga batas sa buwis sa kita at ang buwis na iniulat ayon sa pamamaraan ng accounting ng kumpanya. Sa matematika, kinakatawan ito bilang,

Deferred Tax Asset Formula = Iniulat na Buwis sa Kita - Maaaring Bayaran ang Buwis sa KitaForm ng Pananagutan sa Buwis na Ipinagpaliban = Bayad sa Buwis sa Kita - Iniulat na Buwis sa Kita

Mga halimbawa ng Ipinagastos na Gastos sa Buwis

Tingnan natin ang ilang simple at advanced na mga halimbawa upang maunawaan ito nang mas mabuti.

Maaari mong i-download ang Template ng Excel na Inferred Income Tax na ito - Template ng Excel na Ipinagpaliban na Kita na ExcelHalimbawa # 1

Kumuha tayo ng isang halimbawa kung saan ang kumpanya ay bumili ng isang bagong mobile na nagkakahalaga ng $ 10,000 na may kapaki-pakinabang na buhay na 10 taon. Gumagamit ang kumpanya ng paraan ng tuwid na linya para sa parehong pag-uulat ng kumpanya at pag-uulat ng buwis. Gayunpaman, ang pamumura ng kumpanya ng assets sa 15%, ngunit ang departamento ng buwis sa kita ay nagrereseta ng 20% na rate ng pamumura para sa pag-aari. Tukuyin ang nilikha ng DTA dahil sa pagkakaiba ng rate. Mangyaring tandaan na iniulat ng kumpanya ang EBITDA ng $ 5,000, isang gastos sa interes na $ 800, at isang mabisang rate ng buwis ay 35%.

Solusyon:

Samakatuwid, ang pagkalkula ay ang mga sumusunod,

= ($5,000 – 15% * $10,000 – $800) * 35% – ($5,000 – 20% * $10,000 – $800) * 35%

= $945 – $770

DTA = $ 175

Samakatuwid, ang naiulat na DTA sa pagtatapos ng unang taon ay $ 175.

Halimbawa # 2

Gawin nating halimbawa ang kagamitan na may kapaki-pakinabang na buhay na apat na taon at nagkakahalaga ng $ 2,000. Ang libro ng kumpanya ng pamumura ayon sa tuwid na pamamaraan, habang gumagamit ito ng dobleng pagtanggi na pamamaraan para sa mga layunin sa pag-uulat ng buwis. Tukuyin ang pinagsamang DTL na iniulat sa balanse sa pagtatapos ng taon 1, taon 2, taon 3 at taon 4 kung ang naiulat na EBITDA at gastos sa interes ay $ 2,500 at $ 200 sa bawat taon at ang naaangkop na rate ng buwis ay 35%.

Solusyon:

Samakatuwid, ang pagkalkula para sa taon 1 ay ang mga sumusunod,

DTL para sa Taon 1 = $ 175

Katulad nito, maaari nating gawin ang pagkalkula ng ipinagpaliban na pananagutan sa buwis para sa taon 2 hanggang taon 4.

Gumuhit tayo ng isang talahanayan upang makuha ang epekto ng ipinagpaliban na gastos sa buwis.

Mangyaring mag-refer sa ibinigay na template ng excel sa itaas para sa pagkalkula ng detalye.

Kaya, maaari nating makita na sa kasong ito, mayroong DTL na nilikha sa taong 1 dahil ang kumpanya ay nag-book ng isang mas mataas na kita kaysa sa buwis na kita. Gayunpaman, sa taon 2, ang naiulat na buwis ay katumbas ng mababayad na buwis at samakatuwid walang epekto sa buwis sa kita. Mula sa taong 3 pataas, ang naiulat na buwis ay mas mababa kaysa sa babayaran na buwis, at samakatuwid ang mga DTL sa balanse ay nagsisimulang maubos.

Ang pinagsama-samang mga pananagutan sa buwis, na naiulat sa balanse, ay tumayo sa $ 175, $ 175, $ 88, at $ 0 sa pagtatapos ng taon 1, taon 2, taon 3, at taon 4, ayon sa pagkakabanggit.

Konklusyon

Ang ipinagpaliban na gastos sa buwis ay maaaring maging napakahalagang impormasyon para sa parehong umiiral na mga namumuhunan at mga prospective na mamumuhunan dahil nilalayon nilang i-crosscheck ang sheet ng balanse ng isang kumpanya kasama ang pahayag ng kita nito upang mapatunayan kung may mababayarang buwis para sa kumpanya sa naibigay na panahon.