Mga Uri ng Ulat ng Audit | Nangungunang 4 na Uri ng Opinion sa Ulat ng Audit

Mga Uri ng Opinyon ng Mga Ulat ng Audit

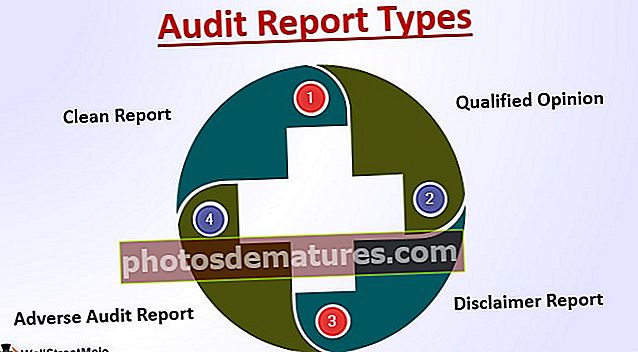

Mayroong apat na magkakaibang uri ng opinyon ng ulat sa pag-audit na maaaring maibigay ng awditor ng kumpanya batay sa pagtatasa ng mga pahayag sa pananalapi ng kumpanya at may kasamang Unqualified Audit Report, Qualified Audit Report, Adverse Audit Report, at Disclaimer Audit Report.

Ang Audit Report ay ang batayan para sa pagtukoy ng kapasidad at kalidad ng pananalapi ng kumpanya. Gayundin, maaaring kumonsulta ang isa sa ulat ng Audit sa pagsukat sa pagganap ng kumpanya para sa naibigay na taon ng pananalapi batay sa kung aling mga mamumuhunan ang aasa sa kumpanya at mamumuhunan ng kanilang pera para sa pagpapahusay ng kanilang mga pagbabalik.

Nangungunang 4 Mga Uri ng Opiniyo ng Opisyal ng Ulat

Sa modernong mundo ng corporate, batay sa opinyon sa pag-audit sa ibaba, natutukoy ang mga uri ng ulat ng Audit:

| Ang Sr No. | Opinion | Uri ng Ulat ng Audit | ||

| 1 | HindiQualified Opinion | Malinis na Ulat | ||

| 2 | Kwalipikadong Opinyon | Kwalipikadong Ulat | ||

| 3 | Pagwawaksi ng Opinyon | Ulat sa Pagwawaksi | ||

| 4 | Masamang Opinyon | Masamang ulat sa Audit |

Unawain natin ang bawat uri ng opinyon ng ulat sa pag-audit na may isang halimbawa:

# 1 - Malinis na Ulat

Ito ang pinakakaraniwang uri ng opinyon na ibinibigay ng mga auditor at laging inaasahan ng auditee. Sa ganitong uri ng ulat sa pag-audit, ang payo na ibinigay ng auditor ay magiging Hindi Kwalipikado, nang walang anumang uri ng masamang mga komento o anumang uri ng disclaimer tungkol sa anumang mga sugnay o proseso. Tulad ng bawat auditor, sa ulat na ito, nasiyahan sila sa pagganap ng kumpanya at hanapin ang mga pagpapaandar ng kumpanya na naka-sync sa pamamahala at naaangkop na batas.

Halimbawa: HSBC Bank-Kalendaryo Taon 2018- Hindi Kwalipikado / Malinis na Ulat ng Audit

Sa aming palagay, HSBC ("Ang Kumpanya") Pananalapi pahayag at pananalapi ng magulang kumpanya kumpanya:

- Nagbibigay ng isang totoo at patas na pagtingin sa estado ng mga usapin ng kumpanya noong ika-31 ng Dis 2018 at ng kita at mga daloy ng cash ng kumpanya para sa taong natapos pagkatapos;

- Inihanda alinsunod sa mga kinakailangan ng Batas ng Mga Kumpanya 2006, at pagsunod sa mga kinakailangan ng Pinansyal na pahayag ng Pangkat, Artikulo 4 ng Regulasyon ng IAS; at

- Naihanda nang maayos alinsunod sa UK GAAP at IFRSs na pinagtibay ng European Union.

# 2 - Kwalipikadong Opinyon

Ang ganitong uri ng ulat sa pag-audit, ibinibigay ng isang auditor kapag wala siyang kumpiyansa tungkol sa anumang tukoy na proseso o transaksyon, batay sa kung saan wala sila sa posisyon na mag-isyu ng Malinis / Hindi Kwalipikadong Opinyon. Ang kwalipikadong Opinion ay hindi katanggap-tanggap ng mga namumuhunan at organisasyon dahil lumilikha ito ng isang negatibong impression.

Halimbawa: Pangkalahatang Format sa UK ayon sa UK GAAP o IFRS

Sa aming palagay, maliban sa mga epekto ng bagay na inilarawan sa batayan para sa kwalipikadong seksyon ng opinyon, ang mga pahayag sa pananalapi:

- Magbigay ng tumpak at patas na pagtingin sa estado ng mga usapin ng kumpanya hanggang sa ika-31 ng Dis 2018 at ng kita nito para sa taong natapos pagkatapos;

- Sapat na handa sa pagsunod sa United Kingdom Pangkalahatang Tumatanggap na Mga Kasanayan sa Accounting / IFRSs na pinagtibay ng European Union; at

- Inihanda alinsunod sa mga kinakailangan ng Batas ng Mga Kumpanya 2006.

Isang Batayan para sa Qualified Opinion

Ang mga tala sa mga pahayag sa pananalapi ay hindi isiniwalat na ang isa sa mga direktor ng kumpanya na si John Smith, ay kumokontrol sa ABC Limited, kung saan bumili ang kumpanya ng mga kalakal at serbisyo sa taon ng xxx. Ang nasabing pagsisiwalat ay kinakailangan ng IFRS 102 / IFRSs na pinagtibay ng European Union].

Na-audit kami ayon sa mga International Standards on Auditing (UK) (ISAs (UK)) at naaangkop na batas. Malaya kami sa kumpanya alinsunod sa mga kinakailangang etikal na nauugnay sa aming pag-audit ng mga pahayag sa pananalapi sa UK, kasama ang Pamantayang Pamantasan ng FRC, at natupad namin ang aming iba pang mga responsibilidad sa etika alinsunod sa mga kinakailangang ito. Naniniwala kami na ang ebidensya sa pag-audit na aming nakuha ay sapat at naaangkop upang magbigay ng isang batayan para sa aming kwalipikadong opinyon

# 3 - Ulat sa Pagwawaksi

Ang mga ulat sa pagtanggi na ibinigay ng mga auditor ay nagpapalayo sa kanila mula sa pagbibigay ng anumang uri ng opinyon sa mga pahayag sa pananalapi. Ang pangunahing dahilan sa pagbibigay ng pagtanggi sa opinyon ay maaaring mga dahilan tulad ng paglalagay ng isang limitasyon sa saklaw ng mga auditor, hindi pagkuha ng kasiya-siyang paliwanag at hindi matukoy ang totoong likas ng mga transaksyon, hindi makakuha ng sapat na ebidensya sa pag-audit, atbp. ng opinyon sa pag-audit ay itinuturing na napakasungit at lumilikha ng isang napakasamang imahe ng kumpanya.

Halimbawa ng Pangkalahatang Format sa UK ayon sa UK GAAP o IFRS

Hindi kami nagpapahayag ng isang opinyon sa kasamang mga pahayag sa pananalapi ng kumpanya. Dahil sa kahalagahan ng bagay na inilarawan sa batayan para sa pagtanggi ng seksyon ng opinyon ng aming ulat, hindi kami nakakuha ng sapat na naaangkop na ebidensya sa pag-audit upang magbigay ng isang batayan para sa isang opinyon sa pag-audit sa mga pahayag sa pananalapi.

Isang Batayan para sa Disclaimer of Opinion

Hindi rin namin nakumpirma ang balanse ng bangko (kasama ang labis na draft) at interes na babayaran dito dahil ang mga account ay na-freeze ng mga awtoridad na ayon sa batas sa account ng hindi pagdeposito ng mga batas na dapat bayaran. Bilang isang resulta, ang pasilidad ay tumigil sa pagpapatakbo, at ang parehong bagay ay naiulat sa nakaraang taon.

Bilang karagdagan, hindi namin nagawang i-verify sa pamamagitan ng kahalili na nangangahulugang balanse ng mga account na matatanggap at balanse ng mga account na babayaran at kaukulang nakuha o pagkawala ng pagsasalin, kung mayroon man sa balanse ng thesis ay hindi naitala para sa taong natapos noong ika-31 ng Disyembre 2018 at ang parehong mga bagay ay naiulat sa isang nakaraang taon

# 4 - Masamang ulat sa Audit

Ang isang auditor ay nagbibigay ng isang masamang ulat kung hindi siya nasisiyahan sa mga pahayag sa pananalapi, o mayroong mataas na antas ng mga maling maling pahayag, mga iregularidad na maaaring makasira sa tiwala ng mga namumuhunan at gobyerno. Ang mga kwalipikadong ulat ay itinuturing na pangunahing sandata ng awditor, na maaari nilang magamit bilang pananagutan sa publiko, at bilang isang responsableng propesyonal, ang auditor ay maaaring akitin ang pansin ng publiko tungkol sa anumang uri ng hindi katanggap-tanggap na diskarte na tinanggap ng mga kumpanya.

Halimbawa: Pangkalahatang Format sa UK ayon sa UK GAAP o IFRS

Sa aming palagay, dahil sa kakulangan ng impormasyon na nabanggit sa batayan para sa adverse Opinion na talata, ang mga pahayag sa pananalapi ay hindi ipinakita ang impormasyong hinihiling ng Batas ng Mga Kumpanya, 2006, tulad ng hinihiling at hindi rin nagbibigay ng totoo at patas na pagtingin sa linya ng UK GAAP o IFRS, ang kalagayang iyon ng kumpanya hanggang sa ika-31 ng Dis 2018, at ang tubo / pagkawala at ang mga daloy ng salapi nito para sa taong natapos sa petsang iyon.

Isang Batayan para sa Masamang Opinyon

Ang mga paghiram ng kumpanya ay nag-matured, at ang halagang hindi mababayaran ay mababayaran sa Marso 31, 2019. Ang kumpanya ay hindi maaaring kumuha ng mga pautang, at may mga pagkakataong mag-default. Ang mga kaganapang ito ay nagpapahiwatig ng isang materyal na kawalan ng katiyakan tungkol sa kakayahan ng kumpanya na ipagpatuloy ang palagay na pag-aalala at, samakatuwid, mayroong mataas na pagkakataong mapagtanto ang mga pondo mula sa pagbebenta ng mga assets at bayaran ang mga pananagutan nito sa pagpapatuloy ng negosyo. Ang mga pahayag sa pananalapi (at tala rito) ay hindi isiwalat ang katotohanang ito.

Konklusyon

Batay sa mga katotohanan at pangyayari ng bawat uri ng pagtatalaga sa pag-audit, kinakailangan ang auditor upang baguhin ang opinyon nito sa pamamagitan ng pagkuha ng mga propesyonal na paghuhusga at katanggap-tanggap na ligal na opinyon.