Dividend - Kahulugan, Kronolohiya, Mga Uri na may Mga Halimbawa

Kahulugan ng Dividend

Ang divividend ay ang bahagi ng kita na ibinahagi sa mga shareholder ng kumpanya bilang gantimpala para sa kanilang pamumuhunan sa kumpanya at ang halaga ng pamamahagi nito ay napagpasyahan ng lupon ng kumpanya at pagkatapos ay naaprubahan ng mga shareholder ng kumpanya.

Sa mga simpleng salita, karaniwang ito ang bahagi ng kita (pagkatapos ng buwis) ng isang kumpanya sa mga shareholder. Ito ay isang uri ng pagbabalik na nakukuha ng shareholder ng kumpanya para sa pamumuhunan ng pera sa kumpanya.

Mga uri ng Dividends

Ang sumusunod ay ang listahan at mga detalye ng iba't ibang mga karaniwang uri na maaaring mag-isyu ng isang kumpanya -

- Dividend ng Cash

- Stock Dividend

- Dividend ng Ari-arian

- Dividend ng Scrip

- Dividend ng Liquidating

# 1 - Dividend ng Cash

Ito ang pinakakaraniwang uri, at mayroong aktwal na pagbabayad ng cash ng kumpanya sa mga shareholder nito nang direkta. Sa pangkalahatan, ang una ay nagbabayad sa mga shareholder nang elektronikong paraan, ngunit maaari rin nilang gawin sa anyo ng cash o tseke. Sa gayon, nagpasiya ang lupon ng mga direktor na magbayad sa petsa ng pagdedeklara sa mga namumuhunan. Ang mga namumuhunan na ito ay dapat na may hawak ng stock ng kumpanya sa tinukoy na petsa.

Halimbawa

Ang Midterm international Ltd, noong Enero 1, 2019, ay ginanap ang pagpupulong. Dito idineklara ng lupon ng mga direktor ang cash dividend na $ 1 bawat bahagi sa natitirang pagbabahagi ng kumpanya. Ito ay babayaran sa lahat ng mga shareholder sa Hunyo 1, na naroon sa talaan noong Abril 1. Ang kabuuang natitirang pagbabahagi ng kumpanya ay $ 3,000,000. Sa Enero 1, 2019, ang entry na itatala ng kumpanya ay:

Ngayon sa Hunyo 1, 2019, kapag binayaran ng Midterm international Ltd ang mga dividends, itatala nito ang transaksyon at ipasa ang entry sa ibaba:

# 2 - Stock Dividend

Ito ang uri kung saan naglalabas ang kumpanya ng karaniwang stock sa kasalukuyang mga karaniwang shareholder nang hindi kumukuha ng anumang anyo ng pagsasaalang-alang. Ang paggamot ay nakasalalay sa porsyento ng isang isyu tungkol sa bilang ng kabuuang nakaraang isyu sa pagbabahagi. Kung ang isyu ay mas mababa sa 25 porsyento, pagkatapos ang transaksyon ay ituturing bilang stock dividend, samantalang kung ang isang isyu ay higit sa 25, pagkatapos ito ay tratuhin bilang stock split.

Upang maitala ang ganitong uri, ililipat ang isang halaga mula sa napanatili na account ng kita sa capital stock account na may par na halaga at sa karagdagang bayad na kapital na account para sa isang karagdagang halaga upang gawing katumbas ng kabuuang halaga ang patas na halaga ng naibigay na karagdagang namamahagi Ang mga karagdagang pagbabahagi ng patas na halaga ay ibabatay sa patas na halaga ng pamilihan ng pagbabahagi na naroroon sa pagdedeklara ng dividend.

Halimbawa

Ang Midterm international Ltd, noong Enero 1, 2019, ay idineklara ang stock dividend ng 20,000 pagbabahagi sa mga shareholder kung ang par na halaga ng pagbabahagi ay $ 2, at ang patas na halaga ng merkado ay $ 3.00, at ang par na halaga nito ay $ 1. Itinatala ng ABC ang sumusunod na entry:

# 3 - Dividend ng Ari-arian

Maaaring magbigay ang kumpanya ng mga di-perang dividend tulad ng pag-aari ngunit kailangang itala ang pamamahagi sa patas na halaga ng merkado ng asset. Kung sakaling ang patas na halaga ng merkado ng mga assets na ibinahagi ay naiiba mula sa halaga ng libro ng mga assets, pagkatapos ay itatala ng kumpanya ang pagkakaiba-iba sa anyo ng pakinabang o pagkawala na naaangkop sa kaso.

Kaya sa pamamagitan ng kumpanyang ito ay kailangang pumili na hindi magbayad ng dividend lamang sa anyo ng cash o stock dahil maaari itong magbayad sa anyo ng iba pang mga assets tulad ng mga pisikal na assets, real estate, security securities, atbp Minsan sinasadya na gamitin ng kumpanya ang pamamaraang ito dahil ang dibidendo ng pag-aari ay maaaring makatulong sa kumpanya na baguhin ang maaaring buwis na kita.

Halimbawa

Ang lupon ng mga direktor ng New Sports International Ltd ay hinirang na ideklara ang pagpapalabas ng 1000 magkatulad na likhang sining, na naimbak ng kumpanya sa huling maraming taon. Ang patas na halaga ng merkado ng likhang sining sa petsa ng pagdedeklara ng dividend ay $ 6,000,000, na orihinal na nakuha ng kumpanya ang $ 80,000. Ang pagpasok na ipapasa ng New Sports International Ltd sa petsa ng pagdeklara para sa pagtatala ng pagbabago sa halaga ng mga assets at pananagutan na magbayad ng mga dividend ay ang mga sumusunod:

Entry para sa pagtatala ng nakuha:

Makita = $ 6,000,000 - $ 80,000 = $ 5,200,000

Entry upang maitala ang pananagutan

Entry para sa pagtatala ng pagbabayad sa petsa ng pagbabayad ng dividend:

# 4 - Scrip Dividend

Ito ang uri kung saan naglalabas ang Kumpanya ng dividend ng script sa isang kaso ayon sa sitwasyon; nananaig na sa lalong madaling panahon ang kumpanya ay maaaring walang sapat na pondo para sa pag-isyu ng pareho. Sa gayon ang uri na ito ay mga tala na promissory upang bayaran ang mga shareholder ng kumpanya sa ibang araw. Lumilikha ito ng tala na babayaran, na maaaring may kasamang interes o hindi maaaring isama.

Halimbawa

Ang Mid Term International ay nagdeklara sa mga shareholder nito ng isang $ 150,000 dividend ng script na may rate ng interes na 10 porsyento. Ang mga entry upang maitala ang dividend at ang pagbabayad nito ay ang mga sumusunod:

Entry sa petsa ng pagdedeklara ng dividend:

Ngayon ipagpalagay na ang petsa ng pagbabayad ay makalipas ang isang taon, kaya ang Mid Term International ay kailangang magbayad ng mga tala na maaaring bayaran na idineklara bilang dividend kasama ang interes na naipon sa loob ng isang taon mula sa petsa ng pagdeklara hanggang sa pagbabayad ng pareho.

Nakuha ang Interes = $ 150,000 * 10% = $ 15,000

Sa pagpasok ng petsa ng pagbabayad ay:

# 5 - Dividend ng Liquidating

Ang ganitong uri ng dividend ay kung saan natatanggap ng mga shareholder ang orihinal na naiambag na kapital, pangunahin sa oras ng pagsasara ng negosyo.

Halimbawa

Ang lupon ng mga direktor ng New Sports International Ltd ay idineklara ang likidong likidong $ 1, 000

Ang entry upang maitala ang deklarasyon:

Ang entry upang itala ang bayad:

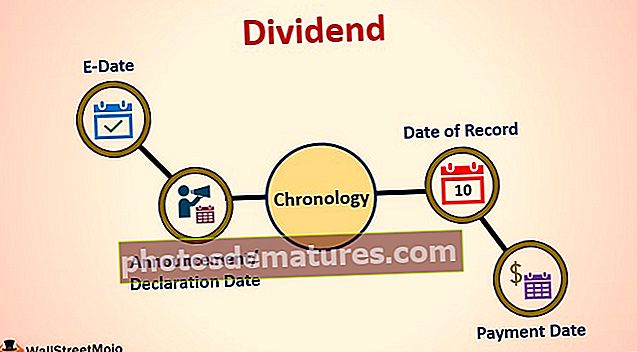

Kronolohiya ng Dividends

- Anunsyo / Petsa ng Pagdeklara: Petsa kung saan idineklara ng pamamahala ng kumpanya ang mga pagbabayad sa dividend. Nagpapasya ang lupon sa halaga ng pagbabayad at pati na rin ng petsa ng pagbabayad.

- Ex-Date: Petsa ng Ex-Dividend ay ang petsa kung saan mag-e-expire ang pagiging karapat-dapat upang makatanggap ng mga dividend. Halimbawa: Kung ang isang partikular na stock ay nagdeklara na ang dating petsa ay Marso 25, ang lahat ng mga shareholder na bumili ng stock isang araw bago ang dating petsa ay magiging karapat-dapat lamang makatanggap ng mga pagbabayad.

- Petsa ng Record: Ang petsa ng pag-record ay ang petsa kung magpasya ang kumpanya sa listahan ng mga shareholder na tatanggap ng bayad.

- Petsa ng Pagbabayad: Petsa ng pag-isyu ng mga pagbabayad ng dividend sa kumpanya, at ilipat sa account ng shareholder.

Kahalagahan

# 1 - Para sa Mga shareholder

Ang mga ito ay isang regular na mapagkukunan ng kita para sa maraming mga shareholder. Halimbawa, para sa isang taong nagretiro na at nagtataglay ng isang makabuluhang halaga ng mga stock bilang bahagi ng kanyang portfolio ng pamumuhunan na ang mga presyo ay tumataas, hindi siya magkakaroon ng regular na kita mula sa stock sa anyo ng cash hanggang maibenta niya ang mga ito. Gayunpaman, kung may dividend na pagbabayad mula sa mga stock na ito sa regular na agwat, magkakaroon siya ng tuloy-tuloy na mapagkukunan ng kita upang hawakan ang kanyang mga gastos nang hindi ibinebenta ang mga stock.

# 2 - Para sa Kumpanya

Ang mga pagbabayad ng divendend ay mahalaga para sa pagpapanatili ng tiwala ng mga shareholder sa pamamagitan ng pagbibigay sa kanila ng regular na pagbalik mula sa kanilang pamumuhunan. Nakita sa maraming mga kaso na kapag nagpasya ang isang kumpanya sa pagbawas sa naturang mga pagbabayad, bumababa ang presyo ng bahagi ng kumpanya dahil sa mga negatibong damdamin sa merkado tungkol sa mga stock ng kumpanya.

Maaaring kailanganin din para sa isang kumpanya na magbayad ng mga dividend upang mapanatili ang mga ratio nito sa pananalapi o mapanatili ang paikot na likas ng negosyo nito. Halimbawa, para sa isang firm sa paggawa ng libro, ang pangunahing bahagi ng negosyo ay nangyayari sa Q1 at Q4 ng taon. Kaya, upang mapanatili ang presyo ng pagbabahagi ng stock, maaari itong ideklara ang mga naturang pagbabayad sa Q2 o Q3.

Konklusyon

Kaya, karaniwang tumutulong ito sa kumpanya na mapalakas ang kumpiyansa ng mga namumuhunan sa pagbabahagi ng kumpanya. Ang flip side dito ay ang kumpanya ay kailangang talikuran ang kita ng cash, na maaaring mamuhunan pabalik sa kumpanya. Kaya, ang mga prospect ng kumpanya ay dapat na maging batayan para sa desisyon sa pamamahagi ng dividend.