Naidagdag ang Halaga ng Pang-ekonomiya (Formula, Halimbawa) | Paano Makalkula ang EVA

Ano ang Naidagdag na Halaga ng Pang-ekonomiya?

Naidagdag ang halagang pang-ekonomiya Ang (EVA) ay isang sukatan ng labis na halaga na nilikha sa isang naibigay na pamumuhunan. Kapag ang isang tao ay namumuhunan ng kanyang mga pondo, ginagawa lamang niya ito dahil inaasahan niyang kumita ng isang kita mula sa pamumuhunan. Sabihin nating, ang ginto ay tila isang mahusay na instrumento upang mamuhunan na may isang mataas na kita na margin.

- Kabuuang pamumuhunan (ibig sabihin, presyo kung saan binili ang ginto) = $ 1000

- Binayaran ang broker sa dealer para sa pagbili ng ginto = $ 15

Sa isang taon, nais kong ibenta ang ginto sa account ng isang likido na likido.

- Ang presyo ng pagbebenta ng ginto = $ 1200

- Binayaran ang broker sa dealer sa pagbebenta ng ginto = $ 10

Sa halimbawa ng Naidagdag na Halaga ng Pang-ekonomiya,

- Naidagdag ang Halaga ng Pang-ekonomiya = Presyo ng pagbebenta - Mga gastos na nauugnay sa pagbebenta ng assets - Presyo ng pagbili - Mga gastos na nauugnay sa pagbili ng asset

- Naidagdag ang Halaga ng Pang-ekonomiya = $ 1200 - $ 10 - $ 1000 - $ 15 = $ 175

Kung nakikita lamang natin ang kita, kung gayon ang kita sa pagbebenta ng ginto ay $ 1200 - $ 1000, ibig sabihin, $ 200. Ngunit ang aktwal na paglikha ng yaman ay $ 175 lamang sa mga gastos na nagastos. Ito ay isang napaka-krudo na halimbawa ng Economic Value Add (EVA).

Sa artikulong ito, tinatalakay namin nang detalyado ang Halaga ng Pang-ekonomiya -

Konsepto ng Economic Value Add (EVA)

Ang idinagdag na halaga ng ekonomiya (EVA) ay ang kita sa ekonomiya ng kumpanya sa isang naibigay na panahon. Sinusukat nito ang pagganap ng pananalapi ng kumpanya batay sa natitirang yaman na kinakalkula sa pamamagitan ng pagbawas sa gastos ng kapital mula sa operating profit nito, naayos para sa mga buwis sa batayang cash.

Nakatutulong ito upang makuha ang totoong kita sa ekonomiya ng isang kumpanya tulad ng kinakalkula namin ang Naidagdag na Halaga ng Pang-ekonomiya ng pamumuhunan ng ginto sa itaas. Ang halimbawa ng Naidagdag na Halaga ng Pang-ekonomiya ay binuo at trademark ng Stern Stewart at Co. bilang panloob na sukat sa pagganap sa pananalapi.

EVA Formula

Ang tatlong pangunahing bahagi ng Economic Value Add (EVA) ay:

- Net Operating Profit After Tax

- Capital Namuhunan

- Ang WACC, ibig sabihin, ang Tinimbang na Karaniwang Gastos ng Capital

Maaaring kalkulahin ang Naidagdag na Halaga ng Pang-ekonomiya sa tulong ng sumusunod na pormula:

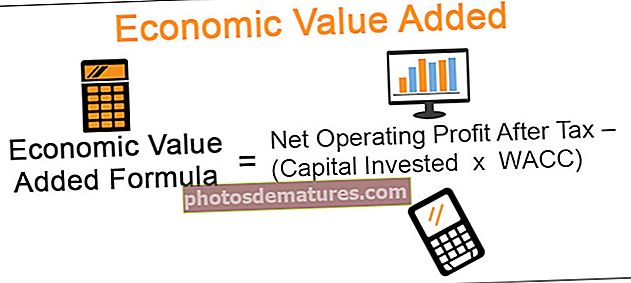

Naidagdag na Halaga ng Pang-ekonomiya na pormula ng EVA = Kita ng Operating Kita Pagkatapos ng Buwis - (Namuhunan sa Kapital x WACC)

Dito, ang Capital Invested x WACC ay nangangahulugang ang gastos ng kapital. Ang gastos na ito ay ibabawas mula sa Net Operating Profit After Tax upang makarating sa kita sa ekonomiya o sa natitirang yaman na nilikha ng samahan.

Halimbawa ng Naidagdag na Halaga ng Pang-ekonomiya (Pangunahing)

# 1 - EVA Formula - Net Operating Profit After Tax (NOPAT)

Kinakatawan nito kung magkano ang magiging potensyal na mga kita ng kumpanya nang walang gastos sa kapital. Mahalagang ibawas ang buwis sa Operating Profit upang makarating sa totoong operating flow na kikita ang isang kumpanya.

NOPAT = Kita sa Operating x (1 - Rate ng Buwis).

Ang Halimbawa ng EVA para sa pagkalkula ng Kita sa Kita sa Operating Pagkatapos ng Buwis ay ang mga sumusunod:

| Kumpanya ng ABC | ||

| Abstract ng Pahayag ng Kita | ||

| Mga detalye | Taon | |

| 2016 | 2015 | |

| Kita: | ||

| Mga Bayad sa Payo ng Proyekto | $ 2,00,000 | $ 1,86,000 |

| Kabuuang Kita (A) | $ 2,00,000 | $ 1,86,000 |

| Mga Gastos: | ||

| Direktang Gastos | $ 1,00,000 | $ 95,000 |

| Kabuuang Gastos sa Pagpapatakbo (B) | $ 1,00,000 | $ 95,000 |

| Operating Kita (C = Isang minus B) | $ 1,00,000 | $ 91,000 |

| Buwis sa Buwis | 30% | 30% |

| Buwis sa kita sa pagpapatakbo (D = C * Rate ng Buwis) | $ 30,000 | $ 27,300 |

| Net Operating Income After Tax (C minus D) | $ 70,000 | $ 63,700 |

# 2 - EVA Formula - Capital Namuhunan

Kinakatawan nito ang kabuuang kapital na namuhunan sa pamamagitan ng equity o utang sa isang naibigay na kumpanya.

Pagpapatuloy sa nabanggit na halimbawa ng EVA ng ABC Company, sabihin natin na ang kumpanya ay may isang kabuuang namuhunan na kapital na $ 30,000. Dito, ang $ 20,000 ay sa pamamagitan ng pagpopondo ng equity, at ang natitira ($ 10,000) ay sa pamamagitan ng pangmatagalang utang.

Gayundin, tingnan ang Return on Invested Capital Ratio

# 3 - EVA Formula - WACC

Ang timbang na Karaniwang Gastos ng Kapital ay ang gastos na kinukuha ng kumpanya para sa pagkukuha ng mga pondo nito. Ang kahalagahan ng pagbawas sa gastos ng kapital mula sa Net Operating Profit ay upang ibawas ang gastos sa pagkakataon ng pamumuhunan na kapital. Ang pormula upang makalkula ang pareho ay ang mga sumusunod:

WACC = RD (1- Tc ) * (D / V) + RE * (E / V)

Ang formula ay mukhang kumplikado, nakakatakot, ngunit kung naiintindihan, ito ay medyo simple. Mas madali kung ang pormula ay inilalagay sa mga salita tulad ng sumusunod:

Tinimbang na Karaniwang Gastos ng Kapital = (Gastos ng Utang) * (1 - Rate ng Buwis) * (Proporsyon ng utang) + (Gastos ng Equity) * (Proporsyon ng equity)

Ginagawa nitong mas madaling maunawaan ang pormula at nagpapaliwanag din sa sarili.

Ngayon, pag-unawa sa mga notasyon ng formula:

- RD = Gastos ng Utang

- Tc = Buwis sa Buwis

- D = Capital na namuhunan sa samahan sa pamamagitan ng Utang.

- V = Kabuuang Halaga ng firm ay kinakalkula lamang bilang Utang + Equity.

- RE = Gastos ng Equity

- E = Capital namuhunan sa samahan sa pamamagitan ng Equity

Ang isang mahalagang puntong dapat tandaan tungkol sa pormulang ito ay ang Gastos ng Utang ay pinarami ng (1 - Tax Rate) dahil may natitipid na buwis sa interes na nabayaran sa utang. Sa kabilang banda, walang pag-save ng buwis sa gastos ng equity, at samakatuwid ang rate ng buwis ay hindi isinasaalang-alang.

Tingnan natin ngayon kung paano kinakalkula ang WACC.

| Kumpanya ng ABC | ||

| Balanse ng Kumpanya ng Kumpanya | ||

| Mga detalye | Taon | |

| 2016 | 2015 | |

| Equity | $ 20,000 | $ 17,000 |

| Utang | $ 10,000 | $ 7,000 |

| Pinagmulan ng Mga Pondo (A) | $ 30,000 | $ 24,000 |

| Mga Fixed Asset | $ 20,000 | $ 18,000 |

| Kasalukuyang mga ari-arian | $ 20,000 | $ 16,000 |

| Mas kaunti: Kasalukuyang Mga Pananagutan | $ 10,000 | $ 10,000 |

| Mga Paggamit ng Pondo (B) | $ 30,000 | $ 24,000 |

| Gastos ng Utang | 8% | 8% |

| Gastos ng Equity | 10% | 12% |

WACC para sa taong 2016

- = 8% * (1- 30%) * ($ 10,000 / $ 30,000) + 10% * ($ 20,000 / $ 30,000)

- = (8% * 70% * 1/3) + (10% * 2/3) = 1.867% + 6.667% = = 8.53%

WACC para sa taong 2015

- = 8% * (1- 30%) * ($ 7,000 / $ 24,000) + 12% * ($ 17,000 / $ 24,000)

- = (8% * 70% * 7/24) + (10% * 17/24) = 1.63% + 8.50% = 10.13%

# 4 - Pagkalkula ng Value na Naidagdag sa Pang-ekonomiya

Mula sa itaas, mayroon kaming lahat ng tatlong mga kadahilanan na handa para sa pagkalkula ng Naidagdag na Halaga ng Ekonomiya para sa taong 2016 at 2015.

Naidagdag ang Value sa Ekonomiya (EVA) para sa taong 2016 = Net Operating Profit After Tax - (Capital Invested * WACC)

- = $ 70,000 – ($ 30,000 * 8.53%)

- = $ 70,000 – $ 2,559 = = $ 67,441

Naidagdag ang Halaga ng Ekonomiya (EVA) para sa taong 2015 = Net Operating Profit After Tax - (Capital Invested * WACC)

- = $ 63,700 – ($ 24,000 * 10.13%)

- = $ 63,700 – $ 2,432 = = $ 61,268

Mga pagsasaayos ng account para sa Pagkalkula ng EVA

Ngayon dahil naintindihan namin ang mga pangunahing kaalaman sa pagkalkula ng EVA, magpalayo pa tayo upang maunawaan kung ano ang maaaring maging ilan sa mga pagsasaayos ng accounting sa totoong buhay na kasangkot lalo na sa antas ng Operating Profit:

| Sr. No. | Pagsasaayos | Paliwanag | Mga pagbabago sa Kita sa Operating Net | Mga Pagbabago sa Pinapasukan na Kapital |

| 1 | Pangmatagalang gastos | Mayroong ilang mga gastos na maaaring maiuri bilang pangmatagalang gastos tulad ng pagsasaliksik at pag-unlad, pag-tatak ng isang bagong produkto, muling pag-tatak ng mga lumang produkto. Ang mga gastos na ito ay maaaring maabot sa isang naibigay na tagal ng panahon ngunit sa pangkalahatan ay may epekto sa paglipas ng higit sa isang naibigay na taon. Ang mga gastos na ito ay dapat na kapitalista habang ang pagkalkula ng EVA habang lumilikha sila ng yaman sa loob ng isang tagal ng panahon at hindi lamang binabawasan ang kita sa isang naibigay na taon. | Idagdag sa Net Operating Profit | Idagdag sa Pinapasukan na Kapital. Gayundin, suriin ang Return on Capital Employed |

| 2 | Pagpapamura | I-kategorya natin ang pamumura bilang pagbawas ng accounting at pagbawas ng ekonomiya para sa layunin ng pag-unawa. Ang pagbawas ng halaga ng accounting ay isa na kinakalkula ayon sa bawat mga patakaran at pamamaraan ng Accounting. Sa kaibahan, ang pamumura ng ekonomiya ay isa na isinasaalang-alang ang totoong pagkasira ng mga pag-aari at dapat kalkulahin ayon sa paggamit ng mga assets kaysa sa isang nakapirming kapaki-pakinabang na buhay. | Magdagdag ng pamumura sa accounting Bawasan ang pamumura ng ekonomiya | Ang pagkakaiba-iba sa halaga ng pamumura ng accounting at pamumura ng ekonomiya ay dapat na ayusin mula sa trabahong kapital |

| 3 | Mga gastos na hindi cash | Ito ang mga gastos na hindi nakakaapekto sa daloy ng cash ng isang naibigay na tagal ng panahon. Halimbawa ng EVA: Ang mga kontrata ng foreign exchange ay iniulat sa patas na halaga tulad ng sa petsa ng pag-uulat. Ang anumang natanggap na pagkawala ay sisingilin sa In Statement ng Kita. Ang pagkawala na ito ay hindi hahantong sa anumang cash outflow at dapat idagdag pabalik sa Net Operating Profit. | Idagdag sa Net Operating Profit | Idagdag sa kapital na pinagtatrabahuhan sa pamamagitan ng pagdaragdag nito sa Mga Nananatili na Kita |

| 4 | Mga di-cash na kita | Katulad ng mga gastos na hindi cash, may mga kita na di-cash na hindi nakakaapekto sa daloy ng cash ng isang naibigay na panahon. Dapat itong ibawas mula sa Net Operating Profit. | Magbawas mula sa Net Operating Profit | Ibawas mula sa kapital na pinagtatrabahuhan sa pamamagitan ng pagbawas nito mula sa Mga Nananatili na Kita |

| 5 | Mga probisyon | Upang makarating sa kita sa accounting, maraming mga probisyon ang nilikha, tulad ng mga ipinagpaliban na probisyon sa buwis, probisyon para sa mga kaduda-dudang utang, pagkakaloob para sa mga gastos, allowance para sa hindi na ginagamit na imbentaryo, atbp Ito ay pansamantalang mga numero at hindi talaga nakakaapekto sa kita sa ekonomiya. Sa katunayan, ang mga probisyong ito sa pangkalahatan ay nababaligtad sa unang araw ng susunod na panahon ng pag-uulat. | Idagdag sa Net Operating Profit | Idagdag sa trabaho na kapital |

| 6 | Mga buwis | Ang buwis ay dapat ding kalkulahin sa aktwal na cash outflow kaysa sa mercantile system kung saan isinasaalang-alang ang lahat ng mga accrual, at pagkatapos lamang mabawasan ang buwis. | Ang buwis ay dapat na ibawas pagkatapos makalkula ang Net Operating Profit. Kaya direkta itong nabawas, at walang ibang mga pagsasaayos ang kinakailangan. | |

Halimbawang Nagdagdag ng Halagang Pangkabuhayan ng Colgate EVA

# 1 - Kinakalkula ang NOPAT ng Colgate

Tingnan natin ang Income Statement ng Colgate.

pinagmulan: Colgate SEC Filings

- Ang operating Profit ng Colgate sa 2016 ay $ 3,837 milyon

Naglalaman ang kita sa pagpapatakbo sa itaas ng mga item na hindi nag -cash tulad ng Depreciation at Amortization, Mga gastos sa muling pagsasaayos, atbp.

Sa aming halimbawa ng EVA, ipinapalagay namin na ang pamumura ng libro at pagbawas ng ekonomiya ay pareho para sa Colgate, at samakatuwid, walang kinakailangang pagsasaayos kapag kinakalkula namin ang NOPAT.

Gayunpaman, kailangang ayusin ang gastos sa muling pagbubuo. Nasa ibaba ang snapshot ng mga gastos sa muling pagsasaayos ng Colgate mula sa Form 10K nito.

- Ang mga pagsingil sa muling pagsasaayos ng Colgate noong 2016 = $ 228 milyon

Naayos ang Kita sa Pagpapatakbo = Kita sa Pagpapatakbo + Pinipigilan ang Mga Gastos

- Naayos ang Kita sa Operating (2016) = $ 3,837 milyon + $ 228 milyon = $ 4,065 milyon

Para sa pagkalkula ng NOPAT, kinakailangan namin ang mga rate ng buwis.

Maaari nating kalkulahin ang mabisang mga rate ng buwis mula sa pahayag sa kita sa ibaba.

pinagmulan: Colgate SEC Filings

Epektibong rate ng Buwis = Pagbibigay para sa Mga Buwis sa Kita / Kita Bago ang mga buwis sa kita

- Epektibong rate ng buwis (2016) = $ 1,152 / $ 3,738 = 30.82%

NOPAT = Inayos ang Kita sa Operating x (1-rate ng buwis)

- NOPAT (2016) = $ 4,065 milyon x (1-0.3082) = $ 2,812 milyon

Gayundin, suriin ang isang artikulo sa Mga item na hindi paulit-ulit

# 2 - Namuhunan na Kapital ni Colgate

Kalkulahin natin ngayon ang pangalawang item na kinakailangan para sa pagkalkula ng Naidagdag na Halaga ng Pang-ekonomiya, ibig sabihin, Namuhunan na Kapital.

pinagmulan: Colgate SEC Filings

Ang namumuhunan na kapital ay kumakatawan sa aktwal na utang at equity na namuhunan sa kumpanya.

Kabuuang Utang = Mga Tala at Bayad na Bayad + Kasalukuyang Bahagi ng Pangmatagalang Utang + Pangmatagalang Utang

- Kabuuang Utang (2016) = $ 13 + $ 0 + $ 6,520 = $ 6,533 milyon

pinagmulan: Colgate SEC Filings

Naayos na Equity = Equity ng Colgate shareholder + Net Deferred na buwis + Hindi Kinokontrol na Interes + Naipon na Iba pang komprehensibong pagkawala (kita)

- Naayos na Equity (2016) = - $ 243 + $ 55 + $ 260 + $ 4,180 = $ 4,252 milyon

Namuhunan na Modal ng Colgate (2016) = Utang (2016) + Naayos na Equity (2016)

- Ang Namumuhunan sa Colgate (2016) = $ 6,533 milyon + $ 4,252 milyon = $ 10,785 milyon

# 3 - Hanapin ang WACC ng Colgate

Tandaan namin mula sa itaas na ang bilang ng pagbabahagi ng Colgate = 882.85 milyon

Kasalukuyang Presyo ng Market ng Colgate = $ 72.48 (hanggang sa pagsasara noong ika-15 ng Setyembre 2017)

Halaga ng merkado ng equity ng Colgate = 72.48 x 882.85 = $ 63,989 milyon

Tulad ng naunang nabanggit,

Kabuuang Utang = Mga Tala at Bayad na Bayad + Kasalukuyang Bahagi ng Pangmatagalang Utang + Pangmatagalang Utang

- Kabuuang Utang (2016) = $ 13 + $ 0 + $ 6,520 = $ 6,533 milyon

Hahanapin natin ngayon ang gastos ng equity ng Colgate gamit ang modelo ng CAPM

- Ke = Rf + (Rm - Rf) x Beta

Tandaan namin mula sa ibaba na ang rate na walang panganib ay 2.17%

pinagmulan - bankrate.com

Para sa Estados Unidos, ang Equity Risk Premium ay6.25%.

pinagmulan - stern.nyu.edu

Tingnan natin ang Beta ng Colgate. Napansin namin na ang Coleta Beta ay tumaas sa paglipas ng mga taon. Ito ay kasalukuyang 0.805

pinagmulan: ycharts

Gayundin, suriin ang artikulo sa Pagkalkula ng CAPM Beta

- Gastos ng Equity = 2.17% + 6.25% x 0.805

- Gastos ng Equity ng Colgate = 7.2%

- Gastos sa Interes (2016) = $ 99

- Kabuuang Utang (2016) = $ 13 + $ 0 + $ 6,520 = $ 6,533 milyon

- Epektibong Rate ng Interes (2016) = $ 99/6533 = 1.52%

Kalkulahin natin ngayon ang WACC

- Market Value of Equity = $ 63,989 milyon

- Halaga ng Utang = $ 6,533 milyon

- Gastos ng Equity = 7.20%

- Gastos ng Utang = 1.52%

- Buwis rate = 30.82%

WACC = E / V * Ke + D / V * Kd * (1 - Rate ng Buwis)

WACC = (63,989 / (63,989 + 6,533)) x 7.20% + (6,533 / (63,989 + 6,533)) x 1.52% x (1-0.3082)

WACC = 6.63%

# 4 - Ang Pagkalkulang Pang-ekonomiya ng Colgate ay Nagdagdag ng Pagkalkula ng EVA

Pormula ng Naidagdag na Halaga ng Pang-ekonomiya = Net Operating Profit After Tax - (Capital Invested x WACC)

- Colgate's NOPAT (2016) = $ 4,065 milyon x (1-0.3082) = $ 2,812 milyon

- Ang Namumuhunan sa Colgate (2016) = $ 6,533 milyon + $ 4,252 milyon = $ 10,785 milyon

- Naidagdag ang Halaga ng Ekonomiya (Colgate) = $ 2,812 milyon - $ 10,785 milyon x 6.63%

- Naidagdag ang halagang pang-ekonomiya = $ 2097 milyon

Ano ang kahalagahan ng EVA?

Ang pangunahing layunin ng bawat negosyo ay upang i-maximize ang halaga ng shareholder. Ang namumuhunan ay ang pangunahing stakeholder kung saan nakatuon ang lahat ng mga aktibidad sa negosyo.

Ang mga pangunahing kadahilanan na mahalaga habang pinapakinabangan ang halaga ng shareholder ay:

- Ang pag-maximize ng yaman ay mas mahalaga kumpara sa pag-maximize ng kita. Mayroong pagkakaiba sa pagitan ng dalawa. Nilalayon ng Wealth Maximization na mapabilis ang halaga ng samahan bilang isang kabuuan. Ang pag-maximize ng kita ay masasabing isang subset ng pag-maximize ng yaman. Nakatuon ang EVA sa paglikha ng yaman.

- Isinasaalang-alang ng Economic Value Add (EVA) ang Timbang na Average na Gastos ng Capital. Napupunta ito sa lohika na mahalaga na sakupin ang halaga ng equity at hindi lamang ang bahagi ng interes ng utang.

- Ang mga organisasyon ay may posibilidad na tumuon sa kita at huwag pansinin ang daloy ng cash. Ito ay madalas na humantong sa isang likido na langutngot at maaari ring humantong sa pagkalugi. Ang Economic Value Add (EVA) ay nakatuon sa mga daloy ng cash higit sa kita.

- Sa pamamagitan ng pagkuha ng Tinimbang na Karaniwang Gastos ng Kapital, isinasaalang-alang nito ang parehong panandalian pati na rin ang mga pangmatagalang pananaw.

Mga kalamangan at dehado

Tulad ng anumang iba pang ratio / tagapagpahiwatig ng pananalapi, kahit na ang Economic Value Add (EVA) ay may sariling mga hanay ng mga pakinabang at kawalan. Tingnan natin ang mga pangunahing mga payo para sa pareho.

Mga kalamangan sa paggamit ng Economic Value Add (EVA):

- Tulad ng tinalakay sa itaas, makakatulong itong magbigay ng isang malinaw na larawan ng paglikha ng yaman kumpara sa iba pang mga hakbang sa pananalapi na ginamit para sa pagtatasa. Isinasaalang-alang nito ang lahat ng mga gastos, kabilang ang gastos sa pagkakapantay-pantay ng pagkakataon, at hindi ito nananatili sa mga kita sa accounting.

- Ito ay medyo simple upang maunawaan.

- Maaari ring kalkulahin ang EVA para sa iba't ibang mga dibisyon, proyekto, atbp. At ang mga naaangkop na desisyon sa pamumuhunan ay maaaring kunin para sa pareho

- Nakatutulong din ito upang makabuo ng isang ugnayan sa pagitan ng paggamit ng kapital at Net Operating Profit. Maaari itong pag-aralan upang masulit ang mga pagkakataon at gumawa din ng mga naaangkop na pagpapabuti saan man kinakailangan.

Mga disadvantages ng paggamit ng Economic Value Add (EVA):

- Mayroong maraming mga palagay na kasangkot sa pagkalkula ng Tinimbang na Karaniwang Gastos ng Capital. Hindi madaling kalkulahin ang halaga ng equity, na isang pangunahing aspeto ng WACC. Dahil dito, may mga pagkakataong ang EVA mismo ay maaaring mapaghihinalaang naiiba para sa parehong samahan, at para sa parehong panahon din. Sa nabanggit na halimbawa ng Naidagdag na Halaga ng Pang-ekonomiya, ang halaga ng equity ay nagbago mula sa taong 2015 hanggang sa taong 2016. Maaari itong maging isa sa mga pangunahing kadahilanan sanhi ng pagbawas sa EVA.

- Bukod sa WACC, may iba pang mga pagsasaayos na kinakailangan din sa Net Operating Profit After Tax. Lahat ng mga gastos na hindi cash ay kailangang ayusin. Nagiging mahirap ito sa kaso ng isang samahan na may maraming mga yunit ng negosyo at subsidiary.

- Ang isang paghahambing sa paghahambing ay mahirap sa Economic Value Add (EVA) sa account ng pinagbabatayan na mga pagpapalagay ng WACC.

- Ang EVA ay kinakalkula sa makasaysayang data, at mahirap ang mga hula sa hinaharap.