Formula ng DSCR | Paano Makalkula ang Ratio ng Saklaw ng Pagsingil sa Utang?

Ano ang Formula ng DSCR?

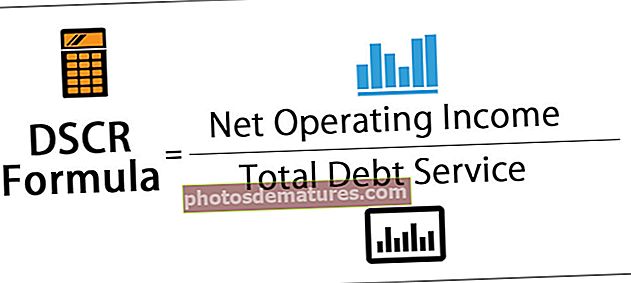

Ang formula ng DSCR (Utang saklaw ng saklaw ng serbisyo) ay nagbibigay ng isang madaling maunawaan sa kakayahan sa pagbabayad ng utang ng kumpanya at kinakalkula bilang ang ratio ng Net Operating Income sa Kabuuang Serbisyo ng Utang.

Formula ng DSCR = Kita sa Operating ng Kita / Kabuuang serbisyo sa UtangAng kita sa pagpapatakbo ng net ay kinakalkula bilang kita ng isang kumpanya na ibinawas ang mga gastos sa pagpapatakbo. Sa karamihan ng mga kaso, ang mga nagpapahiram ay gumagamit ng net operating profit, na kapareho ng net operating income. Ang kabuuang serbisyo sa utang ay ang kasalukuyang mga obligasyon sa utang tulad ng mga pautang, paglubog ng mga pondo na kailangang bayaran sa darating na taon.

Paliwanag

Ang pormula sa ratio ng saklaw ng serbisyo sa Utang ay tumatagal lamang sa netong kita sa pagpapatakbo at hinahati ito sa serbisyo ng utang (Mga interes, paglubog ng pondo, gastos sa buwis).

Dapat itong isama ang lahat ng obligasyong utang sa kamay tulad ng sumusunod:

- utang sa banko

- Mga panandaliang pautang

- Pagpapaupa

- Buwanang pagbabayad para sa serbisyo sa utang

Karamihan sa mga nagpapahiram ay gumagamit ng kita sa pagpapatakbo, na katumbas ng EBIT. Ngunit ang ilan ay gumagamit din ng EBITDA upang makalkula ang ratio.

Mga halimbawa ng DSCR Formula (na may Template ng Excel)

Tingnan natin ang ilang simple at advanced na mga halimbawa upang maunawaan ito nang mas mabuti.

Maaari mong i-download ang DSCR Formula Excel Template dito - DSCR Formula Excel Template

Halimbawa # 1

Ipagpalagay natin na ang isang developer ng real estate ay nais na kumuha ng pautang mula sa isang lokal na bangko. Pagkatapos ay gugustuhin muna ng tagapagpahiram na gawin ang pagkalkula ng DSCR upang matukoy ang kakayahan ng borrower na bayaran ang utang nito. Isiniwalat ng developer ng real estate na mayroon itong operating income na $ 200,000 bawat taon at kailangang magbayad ng taunang interes ng $ 70,000 sa kanyang utang na kinuha. Samakatuwid ang magpapahiram ay gagawin ang pagkalkula ng DSCR upang matukoy kung magbibigay ng isang utang sa developer ng real estate.

- DSCR = 200,000 / 70,000

- DSCR = 2.857

Ang isang DSCR na 2.857 ay isang mahusay na DSCR para sa pagbibigay ng isang pautang sa developer ng real estate.

Ngayon, kung ang nag-develop ay nag-upa din ng mga pagbabayad upang magbayad pagkatapos ng $ 5000, kung gayon ang serbisyo sa utang ay tataas sa $ 75000. Ang bagong DSCR ay ang mga sumusunod: -

- DSCR = 200,000 / 75,000

- DSCR = 2.66

Samakatuwid ang DSCR ay nabawasan na may pagtaas sa mga pagbabayad sa serbisyo sa utang.

Halimbawa # 2

Kalkulahin ang DSCR para sa kumpanya X, na may sumusunod na Pahayag ng Kita.

Ang kita sa pagpapatakbo ay kinakalkula sa pamamagitan ng pagbawas ng mga gastos mula sa kabuuang kita.

Ang mga serbisyo sa utang ay magkakaroon ng mga gastos sa interes at gastos sa buwis sa kita.

Samakatuwid, Kita sa Pagpapatakbo = $ 13000

Utang na Serbisyo = $ 5000

Kaya, ang pagkalkula ng DSCR ay ang mga sumusunod -

- DSCR = 13000/5000

Ang DSCR ay magiging -

- DSCR = 2.6

Ang isang DSCR na 2.6 ay nagpapahiwatig na ang kumpanya ay may sapat na cash upang masakop ang mga obligasyon sa utang.

Halimbawa # 3

Kalkulahin namin ang ratio ng saklaw ng serbisyo sa utang ng ILandFS Engineering and Construction Company. Maaari naming makuha ang data ng kita sa pagpapatakbo, na katumbas ng kita sa pagpapatakbo at serbisyo sa utang mula sa pahayag ng kita at pagkawala, na magagamit sa pagkontrol sa pera.

Pinagmulan: //www.moneycontrol.com/

Ang net operating profit ay ₹ 160.92 sa taong 2018.

Tulad ng para sa serbisyo sa utang, maaari nating makita na kailangan nitong magbayad ng mga interes na iyon ₹ 396.03.

Samakatuwid ang pagkalkula ng formula ng DSCR ay ang mga sumusunod -

- DSCR = 160.92 / 396.03

Magiging DSCR

- DSCR = 0.406

Ang isang DSCR na 0.406 ay nagpapahiwatig na ang kumpanya ay walang sapat na cash upang masakop ang mga obligasyon sa utang.

Halimbawa # 4

Kalkulahin namin ang ratio ng saklaw ng serbisyo sa utang ng mga MEP Infrastructure Developers. Maaari naming makuha ang data ng kita sa pagpapatakbo at serbisyo ng utang mula sa pahayag ng tubo at pagkawala, na magagamit sa pagkontrol sa pera.

Pinagmulan: //www.moneycontrol.com/

Ang net operating profit ay ₹ 218.26 sa taong 2018.

Tungkol sa serbisyo sa utang, maaari nating makita na kailangan nitong magbayad ng mga interes at buwis, na kung saan ay ₹ 50.04.

Ang pagkalkula ng DSCR ay ang mga sumusunod -

- DSCR = 218.26 / 50.04

Magiging DSCR

- DSCR = 4.361

Ang isang DSCR na 4.361 ay nagpapahiwatig na ang kumpanya ay may sapat na cash upang masakop ang mga obligasyon sa utang.

Calculator ng DSCR

Maaari mong gamitin ang sumusunod na calculator ng DSCR.

| Kita sa Operating ng Net | |

| Kabuuang Serbisyo ng Utang | |

| Formula ng DSCR | |

| Formula ng DSCR = |

|

|

Kahalagahan

Ang DSCR ay parehong mahalaga sa mga nagpapautang at namumuhunan, ngunit mas pinag-aaralan ito ng mga nagpapautang dahil natutukoy nito ang kakayahan ng nagpapahiram na bayaran ang kasalukuyang utang.

Tutukuyin ng ratio ng DSCR kung maaaprubahan ng borrower ang kanyang pautang at ang mga tuntunin at kundisyon ng utang.

Paano mabibigyang kahulugan ang Formula ng DSCR?

Ang isang ratio ng DSCR na 1 at mas mataas ay isang mahusay na ratio. Ang mas mataas, mas mahusay.

- Ang isang ratio na mas mataas sa 1 ay nagpapahiwatig na ito ay bumubuo ng sapat na cash flow upang masakop ang serbisyo sa utang.

- Ang isang ratio na mas mababa sa 1 ay nagpapahiwatig na walang sapat na cash upang masakop ang mga obligasyon sa utang.

Ang isang DSCR na 0.85 ay nagpapahiwatig na mayroong sapat lamang na kita sa pagpapatakbo upang masakop ang 85% ng mga pagbabayad ng utang.

Karamihan sa mga nagpapahiram ay naghahanap ng isang ratio ng DSCR na 1.15 o higit pa depende sa mga kondisyong pang-ekonomiya ng kumpanya.

Ang isang nagpapahiram ay hindi kailanman gugustuhin na gumawa ng isang pagkawala sa pamamagitan ng pagbibigay ng isang pautang sa isang nanghihiram na maaaring hindi maaaring bayaran. Nagbibigay ang DSCR ratio ng isang pananaw sa daloy ng cash ng kumpanya at kung magkano ang cash na mayroon ang kumpanya upang bayaran ang utang nito.

Napakahalaga nito sa real estate o komersyal na pagpapautang, dahil ang ratio na ito ay nagbibigay sa amin ng isang ideya tungkol sa maximum na halagang utang na makukuha ng isang nagpapahiram.

Mga Pakinabang ng isang Mataas na DSCR

- Mas mataas na tsansa na maging karapat-dapat para sa isang pautang

- Mas mahusay na mga pagkakataon upang makakuha ng isang mas mababang rate ng interes.

- Maaaring pamahalaan ng mga negosyo ang mga obligasyon sa utang sa isang mas mahusay na paraan.

Samakatuwid mas mataas ang ratio, mas mabuti ito.