Ilagay ang Form Parity ng Call | Hakbang sa Hakbang Pagkalkula sa Mga Halimbawa

Ano ang Put-Call Parity Formula?

Ang pormula ng Put-Call Parity ay nagsasaad na ang pagbabalik mula sa paghawak ng isang maikling put at isang mahabang pagpipilian sa pagtawag para sa isang stock ay dapat magbigay ng pantay na pagbalik na ibinigay sa pamamagitan ng paghawak ng isang pasulong na kontrata para sa parehong stock. Nalalapat ang prinsipyo kung saan ang parehong mga pagpipilian at pasulong na kontrata ay magkapareho ng stock para sa parehong presyo ng welga at parehong petsa ng pag-expire.

Nalalapat ang prinsipyong ito sa mga pagpipilian sa Europa at hindi sa mga pagpipilian sa Amerika. Ang mga pagpipilian sa Europa ay maaaring gamitin lamang sa petsa ng pag-expire habang ang mga pagpipilian sa Amerika ay maaaring gamitin anumang oras bago ang petsa ng pag-expire.

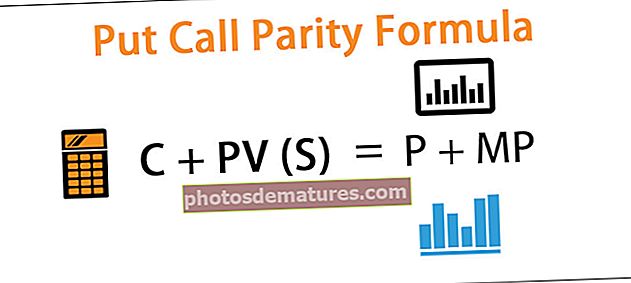

Tulad ng presyo ng prinsipyo ng Put-Call Parity ng isang tawag at may diskwento sa kasalukuyang halaga ng presyo ng welga ay dapat na katumbas ng presyo ng paglalagay at kasalukuyang presyo ng stock ng stock. Ang ugnayan ay ipinaliwanag sa equation na nakasaad sa ibaba:

Ang pormula para sa pagkakapareho sa put-call ay:

C + PV (S) = P + MP

Sa equation sa itaas, kinakatawan ng C ang halaga ng tawag. Ang PV (S) ay kasalukuyang halaga ng presyo ng welga na may diskwento gamit ang isang rate na walang panganib. Ang P ay ang presyo ng pagpipilian ng paglalagay habang ang MP ang kasalukuyang presyo ng merkado ng stock.

Kung ang equation ay hindi nagtataglay ng mabuti, mayroong isang saklaw ng arbitrasyon ibig sabihin walang kita na walang panganib.

Mga halimbawa

Maaari mong i-download ang Template ng Put Call Parity Formula na Excel dito - Ilagay ang Template ng Excel na Form ng Parity ng CallHalimbawa # 1

Kumuha tayo ng isang halimbawa ng isang stock ng ABC Ltd. Ang bahagi ng ABC Ltd ay nakikipagkalakalan sa $ 93 sa Enero 1, 2019. Ang tawag sa presyo ng welga na $ 100 para sa Disyembre 31, 2019 Ang pag-expire ay nakikipagkalakalan sa $ 8. Habang ang panganib- libreng rate ng interes sa merkado ay 8%.

Solusyon:

Gumamit ng ibinigay na data sa ibaba para sa pagkalkula ng pagkakapareho ng put-call.

Samakatuwid, upang maitaguyod ang prinsipyo ng parity ng pagtawag, ang pagsunod sa equation ay dapat magkaroon ng mabuti:

8 + PV ng 100 na may diskwento sa 8% = P + 93

ibig sabihin 8 + 92.59 = P +93

P = 92.59 + 8 - 93

Ang equation ng Put Call Parity ay magiging -

Presyo ng paglalagay Pagpipilian = 7.59

Kung ang aktwal na presyo ng merkado ng paglalagay ay hindi katumbas ng $ 7.59, magkakaroon ng isang arbitrage opportunity.

Ang opurtunidad na arbitrage na ito ay hindi umiiral sa isang totoong merkado nang matagal. Mabilis na nakuha ng mga arbitrator sa merkado ang opurtunidad na ito at awtomatikong nag-aayos ang mga presyo ng stock o pagpipilian upang maitaguyod ang pagkakapareho sa paglagay.

Sa halimbawang ito, kung ang aktwal na presyo ng merkado ng paglalagay ay $ 9, ang mga arbitrator ay magsisimulang magbenta o maikli ang paglalagay na sa kalaunan ay tataas ang supply ng ilagay ayon sa proporsyon nito at naaayon ang presyo ng paglalagay ay babagsak sa $ 7.59.

Ipinagpalagay namin ang presyo ng stock, presyo ng tawag at rate na walang peligro sa halimbawa sa itaas at kinakalkula ang presyo ng isang pagpipilian sa paglalagay. Gayunpaman, maaari rin kaming kumuha ng isa pang halimbawa kung saan ang presyo ng paglalagay ay maaaring ipalagay at ang anumang iba pang bahagi ng equation ay maaaring kalkulahin.

Halimbawa # 2

Sa halimbawang ito, ipagpalagay natin ang tawag ng stock ng XYZ Ltd. Ang presyo ng welga na $ 350 ay nakikipagkalakalan sa $ 29 noong 1 Enero 2019. Ang petsa ng pagtatapos ng pareho ay sa Disyembre 31, 2019. Ilagay ang stock para sa parehong welga ang presyo at ang parehong petsa ng pag-expire ay ang kalakalan ng $ 15. Ang rate ng interes na walang peligro sa merkado ay 10%. Kalkulahin natin kung ano ang dapat na kasalukuyang presyo ng merkado ng stock ng XYZ Ltd:

Solusyon:

Gumamit ng ibinigay na data sa ibaba para sa pagkalkula ng pagkakapareho ng put-call.

Ang pagkalkula ng Presyo ng Market ay maaaring gawin tulad ng sumusunod:

C + PV (S) = P + MP

ibig sabihin, 29 + PV (350) sa rate na 10% = 15 + MP

ibig sabihin 29 + 318.18 = 15 + MP

MP = 318.18 + 29 - 15

Ang Presyo ng Market ay -

Presyo ng Market = 332.18

Kung ang tunay na presyo ng stock ng stock ay hindi katumbas ng 332.18, magkakaroon ng isang pagkakataon ng arbitrage.

Halimbawa # 3

Sa pagpapatuloy ng mga pagpapalagay na kinuha sa halimbawa 2, Kung ang aktwal na presyo ng stock ng stock ay 350 na nangangahulugang ang stock ay nakikipagkalakalan sa mas mataas na presyo o ang tawag ay nakikipagkalakalan sa isang mas mababang presyo o ilagay ay nakikipagkalakalan sa isang mas mataas na presyo. Upang kumita ng isang walang panganib na kita, isang arbitrator ang gagawa ng mga sumusunod:

Solusyon:

Sa Enero 1, 2019

Bibili siya ng isang tawag sa pamamagitan ng pamumuhunan ng $ 29 at mamuhunan ng $ 318.18 @ rate ng interes na walang panganib na 10% para sa isang taon. Magbebenta siya ng mga pagpipilian sa paglalagay ay $ 15 at maikling pagbebenta din ng stock sa 350.

Ang pagkalkula ng Net cash inflow ay maaaring gawin tulad ng sumusunod:

Ang net cash inflow sa kanyang bulsa sa Enero 1, 2019 ay 350 + 15 - 318.18 - 29.

Net Cash inflow =17.82

Scenario # 1 - Ipagpalagay noong Disyembre 31, 2019, Ang Stock ay Ipinagpapalit sa $ 390

Ang kanyang tawag ay kukuha ng $ 40. mula sa kanyang walang panganib na pamumuhunan na $ 318.18, makakakuha siya ng $ 350. Hindi niya babayaran ang anuman sa pagpipilian na ilagay. Gayunpaman, kakailanganin niyang bilhin ang bahagi mula sa kasalukuyang merkado sa $ 390, na maikli niyang naibenta nang una.

Ang pagkalkula ng Net cash outflow ay maaaring gawin tulad ng sumusunod:

Ang net cash outflow / inflow sa Disyembre 31, 2019 ay magiging 350 + 40 - 390.

Inflow / Outflow =0

Scenario # 2 - Ngayon, Ipagpalagay na ang Presyo ng Stock sa Disyembre 31, 2019 ay 250

Sa kasong ito, ang kanyang tawag ay walang kukuha, habang babayaran niya ang $ 100 sa paglalagay. Ang kanyang pamumuhunan na walang panganib ay kukuha sa kanya ng $ 350. Kasabay nito, bibilhin niya ang bahagi mula sa kasalukuyang merkado sa $ 250, na maikli niyang naibenta nang una.

Ang pagkalkula ng net cash outflow ay maaaring gawin tulad ng sumusunod:

Ang net cash outflow / inflow sa Disyembre 31, 2019 ay magiging 350 - 250 -100.

Inflow / Outflow =0

Hindi alintana ang presyo ng isang stock sa expiry date, ang kanyang cash flow sa nasabing petsa ay 0 habang kumita na siya ng $ 17. 82 noong 1 Enero 2019. Ito ay dahil sa pagkakaroon ng mga oportunidad ng arbitrage sa merkado. Sa lalong madaling panahon ang mga arbitrator na naroroon sa merkado ay agawin ang pagkakataong ito at ang mga presyo ng stock at mga pagpipilian ay aakma upang masiyahan ang equation ng put-call parity.

Konklusyon

Mangyaring tandaan na sa isang may sapat na merkado, ang mga uri ng mga oportunidad ng arbitrage ay halos hindi na mayroon. Dagdag dito, ang bayarin sa transaksyon at mga buwis sa totoong merkado ay maaaring maging mahirap o imposibleng samantalahin ang anumang imparity na ilagay sa tawag, kung magagamit. Upang pag-aralan ang pagkakapareho ng put-call, ang mga presyo ng mga pagpipilian, at ang kasalukuyang presyo ng stock ng stock ay maaaring makuha mula sa stock market. Ang rate ng interes na ibinigay ng mga bono ng gobyerno ay maaaring kunin bilang isang rate ng interes na walang panganib. Gayunpaman, ang lahat ng mga variable at panuntunan sa merkado ay dapat isaalang-alang habang pinag-aaralan ang pagkakapareho ng put-call para sa anumang partikular na stock.