Average na Fixed Cost - Kahulugan, Formula, Mga Halimbawa

Karaniwang Nakatakdang Kahulugan sa Gastos

Ang Karaniwang Fixed Cost ay naayos na mga gastos sa produksyon ng kumpanya tungkol sa bawat yunit ng mga kalakal na gawa nito. Sa isang pagtaas sa dami ng output na ginawa, ang average na gastos na ito ay binabawasan dahil ang naayos na gastos ay mananatiling pareho habang ang bilang ng output ay tumataas.

Kasama sa halimbawa ng naayos na gastos ang bayad na upa, mga suweldo na binabayaran sa mga permanenteng empleyado, pagbabayad ng mortgage sa halaman at makinarya, atbp. Ang gastos na ito ay mananatiling pareho, ngunit habang ang kabuuang mga yunit ng nagawang pagtaas, pagkatapos ay ang average na naayos na gastos bumababa ang kumpanya dahil ang parehong halaga ng mga nakapirming gastos na naipon ng kumpanya ay kumakalat sa mas makabuluhang bilang ng mga yunit ng output. Ito ay naiiba mula sa average na variable na gastos, na nananatiling pareho, kahit na may pagbabago sa dami ng mga kalakal na ginawa ng kumpanya.

Average na Fixed Form Form

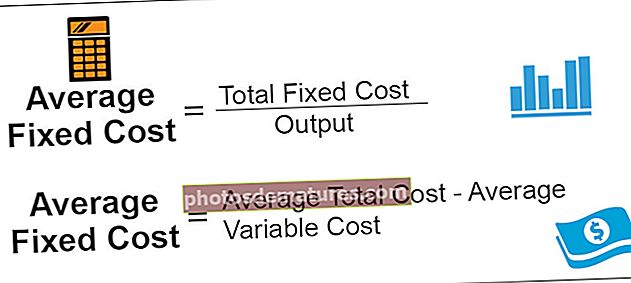

Karaniwang Fixed Fixed formula = Kabuuang Nakapirming Gastos / OutputMaaari din itong kalkulahin sa pamamagitan ng pagbabawas ng average na variable na gastos ng kumpanya mula sa average na kabuuang gastos dahil ang kabuuang halaga ng firm ay maaaring maayos o variable, at kung ang variable na isa ay mababawas mula sa kabuuang gastos, bibigyan nito ang nakapirming gastos bilang resulta. Matematika:

AFC formula = Average na Kabuuang Gastos (ATC) - Average na Variable Cost (AVC)

Mga halimbawa

Ang mga sumusunod ay mga halimbawa upang maunawaan ang konsepto sa isang mas mahusay na pamamaraan.

Halimbawa # 1

Ang Kumpanya Isang ltd. ay nasa negosyo ng pagbibigay ng mga serbisyo ng telecom sa customer. Sa buwan ng Hunyo-2019, ang kabuuang nakapirming gastos ng kumpanya ay $ 100,000, at ang output sa parehong panahon ay $ 5,000. Kalkulahin ang average na naayos na gastos ng kumpanya.

Solusyon:

Pagkalkula ng AFC

- = $ 100,000 / $5,000

- = $ 20 bawat yunit

Sa gayon ang AFC ng kumpanya na A ltd. ay $ 20 bawat yunit.

Halimbawa # 2

Ang George Inc. ay isang tsokolate ng paggawa ng pabrika. Gumagawa ito ng 2,500 yunit ng mga tsokolate. Nagkakaloob ito ng mga sumusunod na naayos na gastos taun-taon:

Tatlong mga trabahador sa kontrata ang tinanggap. Kalkulahin ang average na naayos na gastos mula sa impormasyon sa itaas. Ipagpalagay na ang mga yunit ng 5,000 ay ginawa gamit ang parehong kabuuang mga nakapirming gastos. Magbabago ba ang AFC?

Solusyon:

Sitwasyon 1:

2,500 yunit ang ginawa

Suweldo ng 3 manggagawa sa kontrata = 3 * $ 1,500 = $ 4,500

Ang pagkalkula ng Fixed Fixed ay -

Kabuuang Nakatakdang Mga Gastos = $ 2,500 + $ 4,500 + $ 2,000 + $ 1,000

Kabuuang Nakatakdang Mga Gastos = $ 10,000

Ang pagkalkula ng AFC ay maaaring gawin tulad ng sumusunod:

AFC = 10000/2500

AFC = $ 4

Sitwasyon 2:

Ang mga yunit ng 5,000 ay gawa

Ang pagkalkula ng average na naayos na gastos ay maaaring gawin tulad ng sumusunod:

AFC = 10000/5000

AFC = $ 2

Mga kalamangan

- Ito ay simpleng upang makalkula, bilang ang nakapirming gastos para sa negosyo kapag nahahati sa kabuuang output na ginawa ng kumpanya; ang magiging resulta ay ang AFC.

- Kapag may pagtaas sa produksyon ng kumpanya, pagkatapos ay bumagsak ang AFC ng kumpanya. Kaya, mayroong bentahe ng pagtaas sa output, at ang kita ng kumpanya, sa kasong iyon, ay higit pa.

- Ang bilang ng average na naayos na gastos ay makakatulong sa kumpanya sa pagtukoy ng minimum na halaga ng kita na dapat itong kumita sa bawat dami ng mga kalakal na nagawa upang ang lahat ng mga gastos ng kumpanya ay maaaring mabayaran.

Mga Dehado

- Kapag may pagbawas sa paggawa ng kumpanya, pagkatapos ay tataas ang AFC ng kumpanya. Kaya, mayroong isang kawalan ng pagbawas sa output.

- Minsan ang naayos na gastos ay nalilito sa average na naayos na gastos ng gumagamit ng halaga, na maaaring hindi matupad ang layunin ng pagtatasa.

Mahahalagang Punto

- Mayroong dalawang paraan upang makalkula ang average na naayos na gastos sa kumpanya, ibig sabihin, alinman sa paghahati ng kabuuang nakapirming gastos sa kabuuang output o sa pamamagitan ng pagbawas sa average na magkakaibang gastos ng kumpanya mula sa average na kabuuang halaga ng kumpanya.

- Sa pagtaas ng produksyon ng kumpanya, bumagsak ang AFC ng kumpanya, at ang kurba ng AFC ay patuloy na madulas pababa, mula kaliwa hanggang kanan.

- Ito ay naiiba mula sa average na variable na gastos, dahil nagbabago ang AFC tuwing may pagbabago sa dami ng mga kalakal na ginawa ng kumpanya ngunit sa kaso ng average na variable na gastos, mananatili itong pareho kahit na may pagbabago sa dami ng ang mga kalakal na ginawa ng kumpanya.

Konklusyon

Sa gayon ang naayos na gastos ay tumutukoy sa mga nakapirming gastos bawat yunit ng produksyon ng kumpanya. Ang kurba ng AFC ay patuloy na madulas pababa, mula kaliwa hanggang kanan. Kapag mayroong isang pagtaas sa produksyon ng kumpanya, pagkatapos ay bumaba ang average na naayos na gastos ng kumpanya. Kaya, mayroong kalamangan ng pagtaas sa output, at ang kita ng kumpanya, sa kasong iyon, ay higit pa. Gayunpaman, kapag may pagbawas sa paggawa ng kumpanya, pagkatapos ay tataas ang average na naayos na gastos ng kumpanya, na humahantong sa isang pagbawas sa kita ng kumpanya.