Pagkalkula ng Capex | Paano Makalkula ang Gastos sa Kapital?

Paano Makalkula ang Capex?

Sinusukat ng Pagkalkula ng Capex ang kabuuang paggasta sa pagbili ng mga assets ng kumpanya sa isang naibigay na tagal ng oras at ang pareho ay kinakalkula sa pamamagitan ng pagdaragdag ng isang netong pagtaas sa halaga ng Plant, Ari-arian, at Kagamitan ng kumpanya sa buong taon sa gastos sa pamumura sa parehong panahon.

Ang paggasta sa kapital (Capex) ay tumutukoy sa paggasta na ginawa ng mga negosyo sa pagbuo o pagkuha ng mga assets ng kapital. Ang mga capital assets ay ang mga nagbibigay ng benepisyo sa negosyo sa isang panahon na tumatagal ng higit sa isang taon. Mayroong dalawang pamamaraan para sa pagkalkula ng Capex -

- Mula sa Balanse ng Sheet at Pahayag ng Kita

- Mula sa Pahayag ng Daloy ng Cash

Talakayin natin ang bawat isa sa mga pamamaraan ng Pagkalkula ng Capex nang detalyado.

Nangungunang 2 Paraan para sa Pagkalkula ng Capex

# 1 - Paggamit ng Balanse ng Sheet at Pahayag ng Kita

Ang Capex Calculation ay maaaring gawin tulad ng sumusunod -

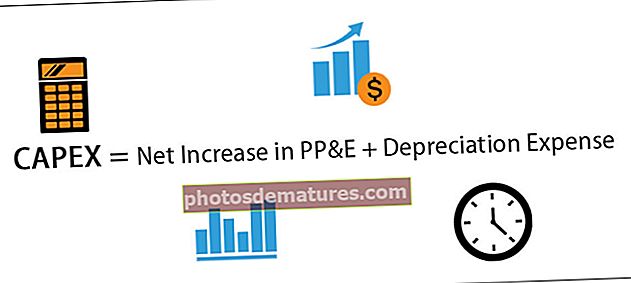

Pagkalkula ng CAPEX = Pagtaas ng Net sa Gastos sa PP&E + Pag-ubos

- Net na Pagtaas sa PPE - Maaari nating kalkulahin ang netong pagtaas sa PP&E sa loob ng isang taon sa pamamagitan ng pagbawas sa halaga ng PP&E sa simula ng taon mula sa halagang PP&E sa pagtatapos ng taon bilang:

- Net na Pagtaas sa PP&E = PP&E sa pagtatapos ng taon - PP&E sa Simula ng Taon

- Gastos sa pamumura - Maaari itong makuha mula sa Pahayag ng Kita

Halimbawa # 1

Ang ABC Ltd. ay may mga sumusunod na balanse kaugnay sa Pag-aari, halaman, at kagamitan sa mga pahayag sa pananalapi.

Sa pamamagitan ng paggamit ng impormasyon sa itaas, ang halaga ng mga paggasta sa kapital na ginawa ng kumpanya sa loob ng isang taon ay maaaring makalkula sa ilalim ng:

Halimbawa # 2

Sa pahayag sa pananalapi ng Larsen at Turbo Limited, para sa taong natapos noong Marso 31, 2018, ang pahayag ng posisyon sa pananalapi ay may sumusunod na impormasyon tungkol sa halaga ng paggasta sa kapital na ginawa ng Kumpanya.

Pinagmulan: LarsenTurbo.com

# 2 - Mula sa Pahayag ng Mga Daloy ng Cash

Ang halaga ng paggasta sa kapital na naipon ng entity ay maaaring ipaliwanag mula sa mga cash flow mula sa mga aktibidad sa pamumuhunan, isang seksyon ng pahayag ng mga cash flow na inihanda ng entity.

Ang mga daloy ng cash mula sa aktibidad ng Namumuhunan ay may mga detalye ng pareho, ang halagang ginugol sa pagbili ng mga assets ng kapital at halagang natanggap mula sa pagbebenta ng mga assets ng kapital. Ang halaga ng outflow para sa pagbili ng mga assets ng kapital ay ang halaga ng paggasta sa kapital na ginawa ng entity.

Halimbawa # 1

Ang XYZ Limited ay may mga sumusunod na balanse na nauukol sa paggasta sa kapital sa pahayag ng cash flow ng kumpanya.

Sa pamamagitan ng paggamit ng impormasyon sa itaas, ang halaga ng paggasta sa kapital na ginawa ng kumpanya ay maaaring makalkula bilang sa ilalim ng:

Net Expenditure na Ginawang ginawa ng Kumpanya = 450 - 100

Net Expenditure na Ginawang ginawa ng Kumpanya = 350

Halimbawa # 2

2. Sa pahayag sa pananalapi ng Larsen at Toubro Limited, para sa taong natapos noong Marso 31, 2018, ang cash flow statement ay sumusunod sa mga line item sa cash na nabuo mula sa mga aktibidad sa pamumuhunan:

(Mga extrak mula sa pahayag sa pananalapi ng Larsen at Toubro Limited)

Pinagmulan: LarsenTurbo.com

Mula sa halimbawang nabanggit sa itaas, ang pagkalkula ng Capex (paggasta sa kapital) na ginawa ng kumpanya ay maaaring gawin bilang sa ilalim ng:

Halaga ng Capex na ginawa = -1136.78-123.32

Halaga ng Capex na ginawa = -1013.46

Konklusyon

Ang Capex na ginawa ng isang entity ay pangunahing ipinapakita sa Non-kasalukuyang mga assets, pag-aari, halaman, at kagamitan na seksyon ng balanse ng entity. Gayundin, ang halaga ng cash outflow na ginawa ng kumpanya sa paggasta sa kapital ay ipinapakita sa daloy ng cash mula sa seksyon ng mga aktibidad sa pamumuhunan sa Pahayag ng mga daloy ng cash. Ang halaga ng capex na kinakalkula ayon sa diskarte sa balanse at diskarte sa pagdaloy ng cash ay maaaring magkakaiba dahil sa mga kadahilanang tulad ng advance na natanggap laban sa pagbebenta, na hindi pa makikita sa mga balanse ng asset sa sheet ng balanse, halagang hindi pa nabayaran para sa pagbili ng naayos mga assets, na hindi lumilitaw sa daloy ng cash mula sa mga aktibidad sa pamumuhunan.