Revenue Run Rate (Kahulugan) | Kalkulahin ang Taunang Rate ng Patakbuhin

Ano ang Revenue Run Rate?

Ang rate ng pagpapatakbo ng kita ay isang sukatan na ginamit ng mga kumpanya upang mataya ang taunang kita na malilikha batay sa kasalukuyang mga antas ng kita, rate ng paglaki, demand ng merkado at iba pang mga kaugnay na kadahilanan, na ipinapalagay na ang kasalukuyang kita ay libre mula sa anumang pana-panahong o mas mabuting epekto at ang kasalukuyang mga kondisyon sa merkado ay mananaig sa buong taon.

Paliwanag

Ang isang kumpanya ay bumubuo ng isang badyet para sa isang naibigay na panahon bago magsimula ang panahon, na naglalaman ng pagtantya ng mga bilang tulad ng kita, gastos, kita, at iba pa. Ang badyet na ito ay isang pangmatagalang balangkas. Sa panahon ng taon, sinusubaybayan ng kumpanya ang tilas ng mga bilang na ito at sinusubukang tantyahin ang mga paglihis mula sa na-budget na mga numero.

Nilalayon ng ehersisyo na ito na baguhin ang mga diskarte at diskarte na ginamit ng kumpanya upang maibalik ang mga numero sa track kung naligaw sila o magpatuloy sa parehong pagsisikap kung inaasahan nating matugunan ang target. Samakatuwid ang rate ng pagpapatakbo ng Kita ay isang naturang hakbang na makakatulong sa pagtukoy ng mga pansamantalang diskarte upang mapanatili ang track sa track.

Pormula

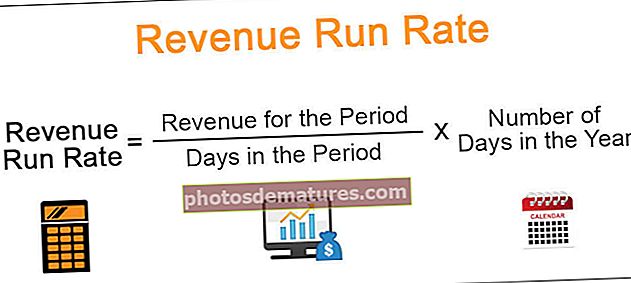

Ang sumusunod ay ang formula para sa rate ng pagpapatakbo ng kita:

Revenue Run Rate = Kita para sa Panahon / Mga Araw sa Panahon * Bilang ng mga araw sa Taon- Sa itaas na pormula ay maaaring i-convert sa isang buwanang format din, sa pamamagitan ng paghati sa bilang ng buwan at pag-multiply ng bilang ng mga buwan sa isang taon;

- Ang bilang ng mga araw sa taon ay ipinapalagay na 365. Gayunpaman, maaari rin kaming kumuha ng mga bilang tulad ng 360 o 250 depende sa kung nais naming isaalang-alang lamang ang mga araw ng pagtatrabaho o kahit na ang mga piyesta opisyal, o nais naming magkaroon ng isang mas tapat na pagkalkula at sa gayon dahil ang bilang ay para lamang sa pagtantya. Samakatuwid, sapat na ang isang malapit na sapat na pagtatantya.

Halimbawa ng Revenue Run Rate

Maaari mong i-download ang Template ng Revenue Run Rate ng Revenue dito - Template ng Rate ng Rate ng Revenue RunIpagpalagay na mayroong isang kumpanya na pinupunta sa pangalang MovFast Inc. Nagbebenta ito ng kagamitan na naisusuot ng fitness at naibenta ang average na 100 mga yunit ng produkto nito sa halagang $ 100 sa loob ng dalawang 20 araw na panahon sa kasalukuyang taon. Mayroon itong taunang target na $ 200,000. Nais nitong malaman kung ang kasalukuyang antas ng pagbebenta ay maaaring makabuo ng kinakailangang kita o dapat itong bawasan ang presyo sa $ 90, na maaaring humantong sa inaasahang paglago ng 20% sa bilang ng mga yunit na naibenta. Samakatuwid, nagpasya itong kalkulahin ang Revenue run rate upang maunawaan kung dapat itong magpatuloy o baguhin ang diskarte nito. Ipinagpapalagay ito ng 365 araw sa isang taon.

Solusyon

Pagkalkula ng Revenue Run Rate ng Umiiral na Diskarte

- =$10000/20*365

- =$182500

Pagkalkula ng Revenue Run Rate ng Binagong Diskarte

- =$11400/20*365

- =$208050

Samakatuwid alam na ngayon na ang taunang naka-target na kita ay hindi matugunan at sa gayon dapat itong subukang baguhin ang diskarte nito. Maaari nitong muling kalkulahin ang rate ng pagpapatakbo ng Kita sa mga inaasahang numero upang makita kung ang diskarteng iyon ay maaaring gumana.

Lumampas ito sa taunang target, at samakatuwid ang binagong diskarte ay maaaring gumana sa pabor ng kumpanya.

Panganib ng Revenue Run Rate

- Mga Numero ng Masasamang Kita - Sa mga oras, ang mga numero ng kita ay maaaring maapektuhan ng mga pana-panahong epekto, tulad ng isang buwan ng pagdiriwang tulad ng Pasko at mga bagong taon, kung mataas ang benta sa buong merkado. Ang nasabing mga bilang ng kita ay hindi maituturing bilang isang walang kinikilingan na tagahula ng average na taunang mga benta. Kaya't ang mga nasabing numero ay hindi dapat gamitin sa pagkalkula ng sukatang ito; kung hindi man, maaari itong magbigay sa amin ng mga mapanlinlang na resulta.

- Paglabag sa Mga Pagpapalagay - Ipinapalagay ng panukat na ito na ang kasalukuyang kapaligiran sa merkado ay magpapatuloy at iwanan ang posibilidad ng hindi inaasahang mga pagbabago sa pareho. Samakatuwid ito ay minamaliit ang epekto ng naturang mga pagkagambala at maaaring magpakita ng isang labis na maasahin sa mabuti o pesimistikong pananaw ng kita, na humahantong sa isang kakulangan ng pagbabago ng diskarte hanggang sa huli na ang gumawa ng anumang bagay.

- Panloob na Pagbabago - Ang kumpanya ay maaaring sumailalim sa maraming mga pagbabago sa isang taon, na maaaring humantong sa isang pagbabago sa pagganap nito. Halimbawa, ang mga insentibo ng pangkat ng mga benta ay maaaring dagdagan ng pamamahala, na nagreresulta sa mas mataas na mga benta; kung iyon ang kaso, kung gayon ang paparating na kita ay maaaring mas mataas kaysa sa inaasahan. Kung hindi ito isinasaalang-alang, ang kumpanya ay maaaring magpatupad ng diskarte sa pagbawas ng presyo kahit na hindi ito kinakailangan.

Gumagamit

- Baguhin ang Maikling Diskarte sa Maikling Kataga - Tulad ng ipinaliwanag sa halimbawa sa itaas, ang sukatang ito ay maaaring magbigay sa amin ng linaw na kinakailangan para sa modulate ng aming mga diskarte upang maabot namin ang naka-budget na mga target. Kung maipatupad nang napapanahon, makakatulong ito sa kumpanya sa pagkamit ng layunin nito.

- Pagtaas ng Pondo - Kapag ang mga kumpanya ng startup ay nangangailangan ng pagpopondo at walang numero ng kakayahang ipakita upang maipakita, makakatulong ang sukatang ito na makuha ang interes ng mga namumuhunan na maaaring mangailangan ng kahit na anong kongkreto upang ibase ang kanilang pamumuhunan.

- Paghahanda sa Badyet - Gumagamit ang pagbabadyet ng impormasyon ng nakaraang taon upang ibalangkas ang mga hinaharap na numero ng kumpanya. Ang rate ng pagpapatakbo ng kita ay batay sa aktwal na data at, samakatuwid, ay maaaring magamit upang bumuo ng mga badyet sa hinaharap sa isang makatotohanang batayan.

Benepisyo

- Simpleng Panukala - Ito ay isang simpleng pagkalkula at samakatuwid ay ginugusto ng pamamahala ng mga batang negosyo dahil hindi ito nangangailangan ng mga propesyonal na may lubos na kasanayan at maaaring magawa sa isang mababang gastos.

- Nakatutulong kapag ang isang kumpanya ay nagkakaroon ng pagkalugi - Ang mga mas batang kumpanya na hindi pa kumikita ay maaaring gumamit ng hakbang na ito upang masuri ang kanilang mga kakayahan at mabalangkas ang kanilang mga diskarte sa panandaliang batay sa pareho upang mapanatili ang moral hanggang sa oras na sila ay kumita.

Mga limitasyon

- Hindi makatotohanang Pagpapalagay - Ipinagpapalagay ng pagkalkula na ang kapaligiran sa merkado ay mananatiling pareho. Gayunpaman, hindi palaging totoo iyon kung ang merkado ay nagbabago nang husto kung gayon ang sukatang ito ay ginawang walang silbi, kaya't upang magkaroon ng anumang aktwal na epekto, ang palagay na ito ay hindi dapat malabag.

- Panukalang Panandalian - Hindi ito maaaring gamitin para sa isang mas matagal na pagsusuri dahil kakailanganin itong maiakma para sa mas matagal na panloob at panlabas na mga pagbabago, kaya't hindi maipapayo ang paggamit nito sa pangmatagalang.

- Maaari itong maapektuhan ng Pagmanipula ng Accounting - Dahil isinasaalang-alang nito ang mga kita sa halip na cash flow, maaari itong maapektuhan ng mga kasanayan sa pagkilala sa kita ng kumpanya. Kung kinikilala ng kumpanya ang kita kapag hindi makatuwiran na gawin ito, ang mga numero ng kita ay magpapalaki at hindi magbibigay ng tumpak at patas na pananaw sa paparating na panahon.

- Kakulangan ng Data para sa Extrapolation - Habang isinasaalang-alang namin ang mga kita sa isang maliit na panahon lamang, maaaring hindi kami maging tiwala sa sapat na ito ay isang average na bilang na sumasalamin sa aktwal na kakayahan sa pagganap ng kumpanya. At dahil ang panahon kung saan ginawa ang hula ay pangkalahatang maikli, kaya kung hindi makalkula nang mabilis, kung gayon ang natitirang bahagi ay maaaring hindi sapat upang magpatupad ng anumang pagbabago sa diskarte kung kinakailangan.

Konklusyon

Mayroong mga kalamangan at kahinaan ng panukala na bumalangkas ng isang trade-off para sa mga kumpanya; gayunpaman, maaari itong maging isang mahusay na tagapagpahiwatig ng mga maaabot na mga numero at, samakatuwid, ay maaaring magamit bilang isang sistema ng pagsubaybay para sa mga taktika na kailangan ipatupad ng mga kumpanya upang makamit ang mga naka-budget na target.

Maraming nakasalalay sa intensyon kung saan ginagamit ang panukala, dahil madali itong mailipat, kailangan nating alagaan ang mga kasanayan sa pagkilala sa kita upang ang hakbangin ay hindi masira at hindi makagawa ng isang mapanlinlang na resulta.