Predetermined Overhead Rate (Kahulugan, Mga Halimbawa, Mga Uri)

Natukoy na Kahulugan ng Overhead Rate

Ang paunang natukoy na rate ng overhead ay ang ratio ng tinatayang gastos sa overhead sa tinantyang mga yunit na ilalaan at ginagamit para sa paglalaan ng mga gastos sa mga sentro ng gastos nito at maaaring maayos, variable o semi-variable na likas. Natutukoy ito bago ang simula ng anumang taon ng accounting upang tantyahin ang antas ng aktibidad at ang halaga ng overhead na kinakailangan sa paglalaan ng pareho. Sa susunod na yugto, kapag ang tunay na gastos ay nalalaman, ang pagkakaiba sa inilalaan na overhead at ang tunay na gastos ay nababagay. Ang mga overhead ay ipinamamahagi sa base ng pagkakabahagi.

Mga uri ng Predetermined Overhead rate

- Naayos ang Predetermined Overhead: Ang mga ito ay isang nakapirming gastos na natamo para sa isang partikular na tagal ng pagkakaroon ng isang tiyak na antas ng output na ginawa gamit ang isang naibigay na input.

- Semi Variable na paunang natukoy na overhead: Naglalaman ito ng parehong variable at nakapirming mga bahagi. Samakatuwid, ang ilang mga bahagi ng gastos ay maaaring makilala, at ang ilan ay hindi maaaring sanhi ng variable na likas na katangian.

- Naunang natukoy na overhead na variable: Ito ay nakasalalay sa aktibidad, napakahirap makilala, ngunit sa pamamagitan ng pag-aaral ng nakaraang mga uso, sinubukan ng mga eksperto na hulaan ang variable na paunang natukoy na overhead.

- Nag-iisang paunang natukoy na overhead: Kinakalkula ito sa pamamagitan ng paggamit ng mga nag-iisang base sa paghahati. Mas kapaki-pakinabang ito sa kaso ng maliliit na kumpanya kung saan may mas kaunting kasangkot na transaksyon. Ang mga uri ng rate na ito sa pangkalahatan ay natutukoy sa pamamagitan ng pagsunod sa mga nakaraang trend ng kumpanya.

- Maramihang mga paunang natukoy na overhead: Ang ganitong uri ng paunang natukoy na rate ay ginagamit para sa mga malalaking antas ng negosyo kung ang rate ng pagbawi ay nakasalalay sa maraming mga base ng paglalaan. Mayroong mga malalaking transaksyon na kasangkot sa isang solong yunit. Samakatuwid, medyo nahihirapang hanapin ang rate, kahit na napag-alaman na ang maraming paunang natukoy na mga rate ng overhead ay mas tumpak at kilalang-kilala.

Pormula

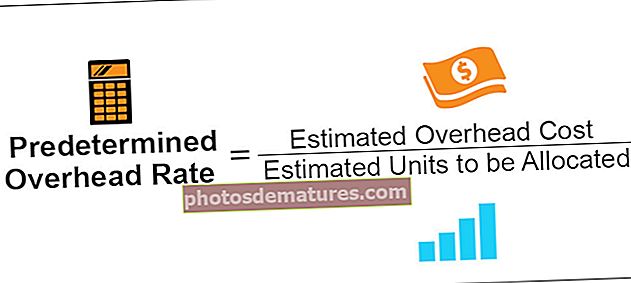

Paunang Natukoy na Overhead Rate = Tinantyang Overhead Cost / Estimated Units na Ilalaan

Ang mga gastos sa Overhead ay maaaring Materyal, paggawa, paggawa, pagbebenta, at pamamahagi.

Maaari nating kalkulahin ang paunang natukoy na overhead para sa materyal na gumagamit ng mga yunit na ilalaan. Para sa paggawa, maaari naming gamitin ang mga oras ng paggawa na nagtrabaho, at para sa pagkalkula ng overhead para sa departamento ng tindahan, maaari naming gamitin ang dami ng materyal na gagamitin.

Halimbawa

Sa isang kumpanya, nais ng management na kalkulahin ang paunang natukoy na overhead upang maaari nilang itabi ang ilang halaga para sa paglalaan ng isang yunit ng gastos. Gumagamit sila ng mga oras ng paggawa para sa pagbabahagi ng gastos sa pagmamanupaktura nito. Ang gastos sa pagmamanupaktura para sa taon ay kinakalkula bilang $ 50,000. Ang tinatayang oras ng paggawa ay 10,000 oras ng kumpanya. Kinakalkula ito kasunod sa mga nakaraang trend ng kumpanya.

Samakatuwid, sa pamamagitan ng paggamit ng formula sa itaas na nakukuha natin,

- Predetermined Overhead Rate formula = 50000/10000 oras

- = $ 5 / Paggawa hr.

Nalaman ang mga ito gamit ang mga pagpapalagay at hindi tumpak. Ang mga pagkakaiba na lumitaw sa pagitan ng aktwal na overhead at ang tinatayang paunang natukoy na overhead ay itinakda at nababagay sa bawat katapusan ng taon. Ang nababagay na overhead ay kilala bilang over o under-recovery ng overhead.

Mga kalamangan

- Ang paunang natukoy na rate ng overhead ay tumutulong sa pagtukoy ng overhead na kinakailangan para sa partikular na sentro ng gastos, at isang pagtatantya din ang ibinibigay sa pamamahala para sa pareho.

- Tumutulong ito sa paglalaan ng overhead sa pamamagitan ng pagkalkula ng rate ng pagbawi sa overhead kung ang mga base ng paglalaan ay kilala.

- Ang kalamangan ay ang pamamahala ay kumukuha ng isang malinaw na ideya tungkol sa mga overhead na kung ito ay naayos o variable, at kung magkano dapat itong maibahagi. Nagbibigay ito ng malaking tulong sa pamamahala para sa pagpaplano sa pananalapi.

- Kinakalkula ito sa pulubi ng taon, at ang pagkakaiba ay inaayos sa pagtatapos ng taon. Ang lahat ng mga pagpapalagay ay batay sa medyo nakaraang mga trend at pagsusuri.

Mga Dehado

- Ang mekanismo na ginamit upang kalkulahin ang paunang natukoy na rate ng overhead ay isang palagay batay sa samakatuwid maraming mga accountant ng gastos at pinansyal na analista ang nagsasabing hindi ito makatotohanang at sa gayon ay hindi dapat maging batayan para sa anumang paglalaan ng mga overhead.

- Ang pagkakaiba sa pagitan ng tinantya at aktwal na overhead ay nababagay sa mga libro bilang sa ilalim o sa pagkuha ng overhead. Ito ay isang malusog na patakaran sa accounting, ngunit nakakagambala rin ito ng kita / pagkawala sa mga libro ng mga account dahil sa mga pagsasaayos na nagawa.

- Ang mga assets ng imbentaryo ay nababagay din dahil ang sobra, at ang over-recovery overhead ay nakakagambala rin sa antas ng imbentaryo.

- Napag-alaman na ang mga nakaraang trend na kung saan karaniwang ginagamit ng mga kumpanya upang malaman ang mga base ng paglalaan ay hindi tumpak. Ang pagsasaayos na nauugnay sa implasyon sa merkado sa pangkalahatan ay hindi alagaan. Samakatuwid, ang rate ng paglalaan ay hindi maituturing na tumpak.

Mga limitasyon

- Ang overhead ay natutukoy batay sa ilang mga pagpapalagay na nauugnay sa nakaraan, na maaaring hindi tumpak minsan.

- Ang rate ng paglalaan ay kinakalkula sa mga base ng paglalaan, na sa pangkalahatan ay natutukoy ng pamamahala; ang mga pagpapalagay na ito ay maaaring hindi tama.

- Maaari nitong abalahin ang kita ng samahan dahil ang mga pagsasaayos ay ginagawa sa pagtatapos ng taon.

Konklusyon

Ang paunang natukoy na overhead ay natutukoy sa simula ng taon. Ang isang malaking samahan ay gumagamit ng maraming paunang natukoy na mga rate ng pagbawi sa overhead para sa paglalaan ng mga gastos nito sa mga sentro ng gastos. Gayunpaman, ang maliliit na samahan, na mayroong maliit na badyet, ay hindi kayang magkaroon ng maraming paunang natukoy na mga mekanismo ng paglalaan ng overhead dahil nangangailangan ito ng mga dalubhasa na tukuyin ang pareho. Ang nag-iisang rate ng rate ng pagbawi sa overhead ay itinuturing na hindi naaangkop, ngunit kung minsan maaari itong magbigay ng maximum na tamang mga resulta.

Tinutulungan nito ang pamamahala na ipamahagi ang mga gastos sa mga sentro ng gastos. Sa gayon ang samahan ay nakakakuha ng isang malinaw na ideya tungkol sa mga gastos na inilalaan at ang inaasahang kita sa loob ng isang taon. Ang konsepto ng paunang natukoy na overhead ay batay sa palagay na ang mga overhead ay mananatiling pare-pareho, at ang halaga ng produksyon ay nakasalalay dito. Nakatutulong ito upang mapabuti ang paghihiwalay ng mga gastos sa kani-kanilang mga sentro ng gastos, sa gayon ginagawa itong isang tool sa pagtulong kung ginamit nang maayos ng samahan at kung ang mga kalkulasyon ay tama pagkatapos kumuha ng medyo tumpak na palagay.