Loss Given Default - LGD | Mga Halimbawa, Formula, Pagkalkula

Kahulugan ng Loss Given Default (LGD)

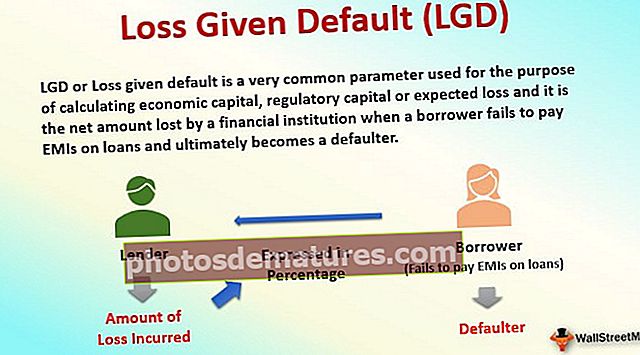

Ang LGD o Loss na binigyan ng default ay isang pangkaraniwang parameter na ginagamit para sa layunin ng pagkalkula ng kabisera pang-ekonomiya, kapital sa pagkontrol o inaasahang pagkawala at ito ang net na halaga na nawala ng isang institusyong pampinansyal kapag ang isang nanghihiram ay nabigo na bayaran ang mga EMI sa mga pautang at sa huli ay magiging isang defaulter.

Sa mga nagdaang panahon, ang mga pagkakataon ng mga default ay lumago nang mabilis. Ang mga tamad na merkado ng langis at kalakal sa huling ilang taon ay humantong sa pagbagsak ng maraming mga kumpanya sa buong mga sektor. Samakatuwid, ang pagkawala ng ibinigay na default (o "LGD") na pagtatasa ay naging mahalaga para sa pagsusuri ng anumang kredito. Sa simpleng mga termino, Ang Pagkawala na Binigyan ng Default na Kahulugan ay ang halaga ng pagkawala na natamo ng isang nagpapahiram kapag ang isang default na nanghihiram, na ipinahayag sa porsyento.

Simpleng Pangunahing Halimbawa ng LGD

Kumuha tayo ng isang simpleng halimbawa ng isang bangko, sabi ng HDFC, na nagpapahiram ng $ 1 milyon kay G. Sharma upang bumili ng isang apartment na nagkakahalaga ng $ 1.2 milyon. Ang apartment ay na-mortgage o ibinigay bilang collateral sa bangko. Siyempre, bago ang aktwal na pagbibigay at pag-apruba ng utang, ang HDFC ay nagsasagawa ng nararapat na pagsusumikap sa profile ng kredito ni G. Sharma, na isasama ang mga sumusunod:

- Naghahanap ng kanyang nakaraang kasaysayan ng kredito at kung nabayaran niya ang kanyang naunang mga obligasyon sa isang napapanahong paraan, tinitiyak na ang kanyang suweldo ay sapat na sumasakop sa interes at punong-guro na mga pagbabayad sa utang, at pagtukoy ng patas na halaga ng merkado ng pag-aari, na sabihin nating pinahalagahan $ 1.2 milyon ng mga panlabas na eksperto sa pagpapahalaga na tinanggap ng bangko.

- Ipagpalagay na anim na buwan lamang pagkatapos ng pagpapautang, si G. Sharma ay natanggal sa trabaho ng kanyang employer. Dahil ang pagkawala ng kanyang trabaho ay humantong sa pagtatapos ng kanyang stream ng kita, nag-default si G. Sharma sa kanyang mga EMI. Sa kawalan ng bagong trabaho at hindi sapat na pondo, nagpasiya si G. Sharma na tanggalin ang utang at isuko ang pagmamay-ari ng kanyang bahay. Ngayon na nag-default si G. Sharma, kakailanganin ng HDFC na magsubasta sa apartment at gamitin ang mga nalikom upang mabawi ang halaga ng pautang.

- Ipagpalagay samantala, ang mga presyo ng pag-aari sa lugar na iyon ay tinanggihan nang malaki habang ang ilang mga bagong konstruksyon ay inihayag sa iba pang mga lugar.

- Dahil dito, nakakakuha lamang ang HDFC ng $ 900,000 mula sa pagbebenta ng apartment. Sa kasong ito, makakakuha ang bangko ng 90% ng halaga ng pautang na "tinawag din bilang rate ng pagbawi (o RR)". Ang Loss Given Default na pormula ay simpleng magiging 1- RR ibig sabihin 10%.

Praktikal na Industriya LGD Halimbawa - Kingfisher Airline

Ang matinding senaryong dumarating sa aming mga isipan kapag naisip namin na ang default ay ang kasumpa-sumpa na kuwento ng Kingfisher Airlines.

- Ang 17 mga bangko na may kabuuang natitirang utang na INR9,000 Cr (SBI ang pinakamalaking tagapagpahiram - pagpapautang ~ 25% ng kabuuang natitirang), na kinabibilangan ng punong INR7,000 Cr at ang natitirang interes sa parusa kasama ang Kingfisher Airlines ay nakaharap sa isang mahirap oras

- Naaalala namin kung paano ang kumpanya ay itinuturing bilang isang sadyang defaulter ng maraming mga bangko noong 2015.

- Alinsunod sa mga alituntunin ng RBI, ang isang sadyang defaulter ay ang isang nag-default na matugunan ang ilang mga obligasyon sa pagbabayad (kahit na may kakayahan itong bayaran) o ginamit ang pera mula sa nagpapahiram para sa mga layunin na iba sa naipakinabangan ng pananalapi.

- Naisip mo ba kung ano ang maaaring bilang ng mga pagkalugi na maaaring maabot ng mga bangko sa mga pautang nito kay Kingfisher?

- Noong Agosto 2016, ang mga assets ng Airlines na nagkakahalaga ng INR700 Cr ay inilagay sa subasta kasama ang mga assets tulad ng dating hedkuwarter ng Kingfisher house, mga kotse, personal jet ni G. Mallya, Kingfisher Villa sa Goa (sikat sa mga hosting party ni G. Mallya), pati na rin bilang maraming mga tatak at trademark.

- Ipagpalagay na ang Kingfisher Airlines, na tumigil sa pagpapatakbo pagkatapos ng 2012, ay may mga assets lamang na ito para itapon, ang mga bangko ay makakakuha lamang ng INR700 Cr ibig sabihin ~ 8% lamang sa kanilang natitirang pautang na INR9000 Cr.

- Sa mga karaniwang termino, ang average na LGD para sa mga bangko sa mga pautang sa Kingfisher ay maaaring isaalang-alang bilang 92% sa senaryong ito! Sa isang hiwalay na tala, personal na nagmamay-ari si G. Mallya ng mga assets na INR7,000 Cr, na kasama ang maraming pamumuhunan, lupa, at mga pag-aari.

- Kung sadyang dumating si G. Mallya upang iligtas ang mga nagpapahiram, maaari niya talagang bayaran ang karamihan sa utang na natitira, kung saan ang average LGD para sa mga bangko na ito ay maaaring mas mababa.

Collateral at LGD

- Maaaring magtaka ang isa kung bakit talagang pinahiram ng 17 na bangko ang isang napakaraming halaga sa Kingfisher Airlines?

- Alam mo ba na sa panahon ng aktwal na "magagandang oras" ng Kingfisher Airlines, ang tatak mismo ay nagkakahalaga ng INR4,000 Cr ni Grant Thornton (isang nangungunang US-based consulting at advisory firm) noong 2011? Ang tatak ay nagkakahalaga ngayon ng INR160 Cr ng mga bangko.

- Sa pamamagitan ng napakataas na pagpapahalaga sa entidad ng Kingfisher airline noong nakaraan, ang gayong halaga ng pagpapautang ay tila makatwiran sa koponan ng kredito noon ng mga bangko.

- Ang isang mahalagang aral na dapat na natipon ng bawat bangko sa India mula sa pangyayaring ito ay upang maingat ang kalidad ng napapailalim na mga pautang na ibinigay ng kumpanya.

- Mahalaga para sa isang bangko na matiyak na ang seguridad na inaalok bilang collateral ay mas likas sa likas na katangian, ibig sabihin naglalaman ito ng higit pang mga nakapirming mga assets tulad ng lupa at makinarya (na maaari ring mabawasan ang halaga sa pamamagitan ng paraan). Para sa mga gumaganang pautang sa kapital, ang inalok na panukalang-batas ay maaaring ang mga imbentaryo at mga tatanggapin.

- Ang mga bangko ay dapat na maging maingat kung ang pinagbabatayan ng collateral ng mga pautang ay hindi nahahalata ibig sabihin mga tatak o trademark (na ang mga halaga ay may mataas na peligro sa reputasyon), o mga stock ng ilang mga pamumuhunan (ang halaga ng equity na kung saan ay naaawa ng mga pampinansyal na merkado at mga kondisyon ng macroeconomic) .

Pagkasunod at pagkalkula ng LGD

Sa panahon ng aktwal na senaryo ng likidasyon, isang mahalagang aspeto na kailangan din nating suriin nang mabuti ay ang utang sa pagpapailalim. Ang mga bangko ng SBI at UCO ay maaaring ipahiram sa mga airline ng Kingfisher sa maraming mga trangko. Ang mga naka-secure na utang (o mga pautang na sinigurado ng collateral) ay mababayaran sa isang priyoridad kaysa sa mga hindi naka-secure na pautang.

Unawain natin kung ano ang ibig sabihin ng mga trangko at priyoridad na ito sa tulong ng isang mas simpleng halimbawa. Ang isang kumpanya na batay sa UK na XYZ ay may mga sumusunod na pananagutan sa balanse nito:

| Pananagutan (GBP milyon) | Halaga | Halaga ng collateral sa oras ng default |

| Inaangkin ng administrasyon | 70 | |

| Mga underfunded na obligasyon sa pensiyon | 80 | |

| Senior Secured loan - 1st lien | 100 | 120 |

| Senior Secured loan - 2nd lien | 50 | |

| Senior Unsecured loan | 60 | Wala |

| Subordinadong utang | 50 | Wala |

| Kabuuan | 410 |

Ipagpalagay natin sa isang senaryo kung saan ang Ang kumpanya XYZ ay naiwan na may mga assets na nagkakahalaga ng GBP300 milyon at nag-file para sa pagkalugi. Siyempre, ang mga assets ay hindi kumpletong sumasaklaw sa mga pananagutan, na kabuuang GBP410 milyon. Kakailanganin ng mga nagpapautang na ayusin ang mga habol sa korte. Sa ganitong kaso, ang mga pananagutan ay mababayaran alinsunod sa isang priyoridad na order. Tingnan natin kung paano gumagana ang pag-recover ng talon para sa mga nagpapautang sa XYZ:

- 1) Inaangkin ng administrasyon: Ang priyoridad na paghahabol sa kaso ng anumang pagkalugi ay kadalasang sa mga gastos sa pangangasiwa, hindi nababayarang buwis o mga tagapagtustos. Ipagpalagay natin na ang GBP60 milyon ay nasa ilalim ng mga inaangkin na priyoridad habang ang natitirang GBP10 milyon ay may mas mababang priyoridad at maaaring mabayaran ng ilang mga hakbang sa paglaon sa talon ng pagbabayad. Ang paghahabol sa natitirang GBP10 milyon ay pari passu kasama ang mga hindi naka-secure na pautang. Napansin namin na ang "pari passu" ay ang term na nagpapahiwatig ng pantay na priyoridad ng dalawang obligasyon.

- 2) Mga underfunded na obligasyon sa pensiyon: Ang isa sa mga inaangkin na priyoridad para sa isang nalugi na kumpanya ay patungo rin sa mga obligasyon sa pensiyon. Karaniwan, ang isang kumpanya ay kailangang tumugma sa mga pagbabayad sa pensiyon sa hinaharap sa mga retiradong empleyado na may katumbas na mga assets (karamihan sa mga pangmatagalang pamumuhunan). Ang underfunded na bahagi ay kumakatawan sa halagang hindi nasasakop ng mga assets, at ang kakulangan ay karaniwang inaalagaan habang nasa sitwasyon ng pagkalugi.

- 3) Secured 1st lien loan: Ang ranggo ng nakatatandang mga naka-secure na utang ay karaniwang mas mataas kaysa sa mga hindi naka-secure na pautang. Sa loob ng senior secured loan, ang 1st lien loan ay may mas mataas na priyoridad na order kaysa sa 2nd lien loan. Sa halimbawang ito, ang nakatatandang naka-secure na mga pautang (parehong 1st lien at 2nd lien) na nagkakahalaga ng GBP150 milyon ay nagkaroon ng pag-angkin sa ilang partikular na mga assets (maaaring lupa o makinarya), na nagkakahalaga ngayon ng GBP120 milyon. Ang na-secure na 1st lien loan ay magkakaroon ng mas mataas na priyoridad ng mga pag-angkin sa mga assets na ito at ganap na makakabawi.

- 4) Secured 2nd lien loan: Ang pangalawang pag-angkin sa collateralized assets na GBP120 milyon ay magiging sa 2nd lien credit. Gayunpaman, ngayon na magagamit lamang ang GBP20 milyon, ang 2nd lien credit ay maaaring unang masakop ang GBP20 milyon (40% ng GBP50 milyong pautang), habang ang natitirang GBP30 milyong pautang ay mairaranggo bilang pari passu kasama ang mga hindi naka-segurong utang.

- 5) Walang segurong mga pautang: Ang mga assets na mananatiling magagamit para sa pagtatapon ay nagkakahalaga ngayon ng GBP40 milyon (hal. 300-60-80-120), na ibabahagi sa mga pari passu na hindi naka-secure na creditors: GBP10 milyon ng mga bayad sa kalakalan, GBP30 milyon ng 2nd lien loan, at GBP60 milyon ng mga unsecured loan. Ipagpalagay natin na ang korte ay nakagawa ng isang desisyon na ipamahagi ang halagang GBP40 milyon sa isang pro-rata na batayan sa tatlong uri ng mga nagpapautang. Nangangahulugan ito na ang pamamahagi ay nasa ratio ng 10:30:60, na kung saan ay magiging GBP4 milyon, GBP12 milyon at GBP24 milyon para sa tatlong mga nagpapautang, ayon sa pagkakabanggit.

- 6) Mga nasasakupang pautang: Sa kasamaang palad, dahil ang lahat ng mga pag-aari ay nagamit na upang bayaran ang iba pang mga pananagutan, ang mga nasasakupang pautang at shareholder ay hindi makakatanggap ng anumang mga nalikom mula sa likidasyon. Siyempre na may kasamang mataas na peligro, ang mga pautang na ito ay mas mataas ang presyo kaysa sa mga nakatatandang utang. Gayunpaman, tandaan din namin na kapag naging mahal sila para sa XYZ, sa isang normal na senaryo susubukan itong bayaran at bayaran muna ang mga pautang na ito.

Sa pagbubuod ng talakayan sa itaas, ipinapakita sa talahanayan sa ibaba ang halaga ng pagbawi at ang LGD para sa bawat isa sa mga nagpapautang. Napansin namin na ang LGD ay naiiba para sa iba't ibang mga nagpautang, at maaaring mag-iba ayon sa mga tuntunin sa kredito at mga inaangkin na priyoridad sa mga partikular na assets.

| Pananagutan | Halaga | Nakukuhang halaga | Rate ng pagbawi (RR) | LGD |

| Mga bayarin sa kalakalan | 70 | 64 | 91% | 9% |

| Mga underfunded na obligasyon sa pensiyon | 80 | 80 | 100% | 0% |

| Senior Secured loan - 1st lien | 100 | 100 | 100% | 0% |

| Senior Secured loan - 2nd lien | 50 | 32 | 64% | 36% |

| Senior Unsecured loan | 60 | 24 | 40% | 60% |

| Napailalim | 50 | 0 | 0% | 100% |

| Kabuuan | 410 | 300 |

Tantiya ng LGD:

- Sa mga halimbawa sa itaas, kinakalkula namin ang mga LGD sa mga default na sitwasyon, kung saan alam na namin ang mga halaga sa ilalim ng mga na-stress na kaso. Gayunpaman, para sa isang nagpapautang sa isang mahusay na gumagana na kumpanya, maaaring maging mahirap para sa koponan ng kredito na magkaroon ng mga LGD ng bawat uri ng mga pananagutan nito sa ilalim ng isang default na sitwasyon.

- Sa mga ganitong kaso, ang mga makasaysayang resulta ng emperyo (batay sa mga nakaraang default) ay maaaring makatulong na tantyahin ang LGD para sa isang pasilidad sa pagpapautang.

- Mahalaga rin para sa mga nagpapautang na maglapat ng nakalulungkot na mga sitwasyon sa mga nanghiram nito habang tinutukoy ang LGD, na maaaring kasangkot sa paglalapat ng mga haircuts sa mga pag-aari nito tulad ng mga imbentaryo, mga natanggap, at makinarya.

- Dapat tingnan ng koponan ng kredito ang materyalidad ng nakatatandang utang na higit sa priyoridad na pagkakasunud-sunod ng utang na kanilang ipahiram.

Tingnan natin kung paano pag-aralan ang materyalidad ng nakatatandang utang.

- Ipagpalagay na nais ng JPMorgan na magpahiram ng isang hindi segurado na utang sa isang kumpanya na ABC. Ang ABC ay may kabuuang utang na nagkakahalaga ng $ 200 milyon sa sheet ng balanse nito at isang nakatatandang sinigurado na umiikot na pasilidad sa kredito na nagkakahalaga ng $ 100 milyon, na nananatiling iginuhit.

- Sa $ 200 milyon na natitirang utang, $ 150 milyon ang nasiguro, at ang kabuuang mga assets ng ABC ay nagkakahalaga ng $ 300 milyon.

- Dapat magkaroon ng kamalayan ang JPMorgan ng katotohanan na ang iginuhit ng senior secured debt ay kumakatawan sa isang makabuluhang 50% ng kabuuang mga assets, at kung ang kumpanya ay ganap na bumababa sa umiikot na pasilidad sa kredito, ang senior secured debt ay maaaring umabot sa $ 250 milyon (~ 83% ng Kabuuang asset).

- Sa isang default na sitwasyon, ang mga assets ay maaaring pahalagahan kahit na mas mababa at maaaring hindi sapat upang masakop ang kahit na ang naka-secure na utang.

- Nangangahulugan ito na para sa JPMorgan, ang pagpapahiram ng isang hindi nakaseguro na pautang sa ABC ay maaaring mapanganib, at samakatuwid maaari itong presyohan ang utang sa isang napakataas na rate ng interes o maaari ring tanggihan ang aplikasyon ng pautang sa ABC.

- Bilang kahalili, maaaring magpatuloy ang JPMorgan sa deal at maaaring hadlangan ang peligro gamit ang CDS (Credit Default Swap).

- Ang isang CDS ay isang uri ng seguro na binibili ng bangko karaniwang para sa mga stress na kredito kung saan nagbabayad ito ng isang premium. Bilang gantimpala, ang mamimili ng CDS ay tumatanggap ng proteksyon mula sa nagbebenta ng CDS, kung saan ang huli ay nagbabayad ng buong utang kung sakaling mag-default ang borrower.

Paglalaan ng pagkakaloob at Pagkawala Naibigay na Default

- Alinsunod sa mga pamantayan ng Basel, ang mga bangko ay kailangang gumawa ng sapat na mga probisyon para sa mga pautang batay sa Inaasahang Pagkawala sa mga pautang (kinakalkula bilang LGD X Probability of default X Exposure at default).

- Ang posibilidad ng default ay depende sa credit rating ng kumpanya.

- Ang isang kumpanya na may markang pamumuhunan (na na-rate na BBB- o mas mataas) ay may mas mababang posibilidad na default (muling tinatayang mula sa makasaysayang mga resulta ng empirical). Tingnan ang proseso ng pag-rate ng kredito

- Kaya para sa isang LGD na 40%, Ang posibilidad ng default na 5% at Exposure sa isang default na $ 80 milyon, ang inaasahang pagkawala para sa isang bangko ay magiging $ 1.6 milyon

- Nangangahulugan ito na maaaring kailanganin ng bangko na magbigay ng isang probisyon ng $ 1.6 milyon o mas mataas para sa naturang pautang. Ito ay upang matiyak ang sapat na unan para sa epekto ng NPA sa balanse ng bangko.

Konklusyon

Bilang konklusyon, kinakailangan na ang mga credit team sa iba't ibang mga bangko ay makakakita ng mga posibleng default tulad ng Kingfisher Airlines nang maaga at i-save ang sarili mula sa isang makabuluhang hit sa balanse nito. Ang konserbatibong diskarte at naisip na mabuti ang mga kaso ng stress ay maaaring makatulong sa mga bangko na mabawasan ang antas ng NPA na pasulong.