Pamamaraan ng Pag-ubos ng Produksyon ng Produksyon (Formula, Mga Halimbawa)

Kahulugan ng Pagkahulugan ng Produksyon ng Produksyon

Ang unit ng pamumura ng produksyon, na tinatawag ding paraan ng aktibidad, kinakalkula ang pamumura batay sa yunit ng produksyon at hindi pinapansin ang paglipas ng panahon sa kapaki-pakinabang na buhay ng isang pag-aari, sa madaling salita, ang pamumura ng yunit ng produksyon ay direktang proporsyonal sa produksyon. Pangunahin itong ginagamit sa sektor ng pagmamanupaktura.

Ang halaga ng parehong asset ay maaaring magkakaiba dahil sa paggamit nito. Halimbawa, ang isang asset X ay gumagawa ng 10 mga yunit, at ang isa pang pag-aari na Y ay gumagawa ng 20 mga yunit, pareho ang parehong pag-aari, ngunit ang pamumura ng Y ay magiging mas mataas kumpara sa X na asset dahil sa mas maraming yunit na ginawa.

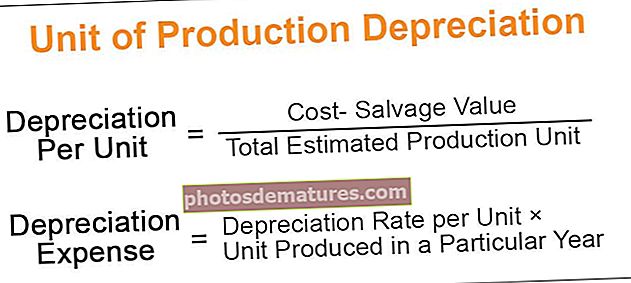

Yunit ng Formula ng Pag-ubos ng Produksyon

Paghiwalayin namin ang yunit ng formula ng pamumura ng produksyon sa dalawang bahagi upang maunawaan ito sa isang mas mahusay na paraan.

Hakbang # 1: Ang pagbawas ng halaga bawat formula ng yunit ay kinakatawan bilang sa ibaba,

Pagbawas ng halaga bawat Yunit = (Halaga ng Pag-Salvage ng Gastos) / Kabuuang Tinantyang Yunit ng ProduksyonHakbang # 2:Ang pormula sa Expenseation Expense ay kinakatawan bilang sa ibaba,

Gastos sa Pag-uros = Rate ng Pagbawas ng halaga bawat Yunit × Yunit na Ginawa sa isang Partikular na Taon.

Gastos: Kasama rito ang biniling presyo, pag-install, singil sa paghahatid, hindi sinasadyang gastos.

Halaga ng Salvage: ito ang halaga na matatanggap sa pagtatapos ng buhay ng isang pag-aari.

Tinantyang Yunit ng Produksyon: Karaniwan ito ay isang pagtatantya ng yunit na ginawa ng pag-aari sa paglipas ng kapaki-pakinabang na buhay nito.

Halimbawa ng Pamamaraan ng Pag-ubos ng Produksyon ng Produksyon

Talakayin natin ang isang halimbawa ng isang yunit ng pamamaraang pamumura ng produksyon.

Maaari mong i-download ang Template ng Excel ng Pagkuha ng Produksyon na ito dito - Template ng Unit ng Pagkuha ng Produksyon ng ProduksyonIpagpalagay na ang isang item ng asset na nakuha sa ika-5 ng Enero sa halagang $ 50000 ay tinatayang ang paggamit ng 20000 na oras. Sa unang taon, ang nasabing kagamitan ay gumamit ng 4000 na oras. Ang tinatayang halaga ng pagliligtas ay $ 4000.

Solusyon:

Hakbang # 1: Una, kailangan nating kalkulahin ang rate ng pamumura sa bawat yunit; ang pagkalkula ay magiging sa ibaba.

- Pagbawas ng halaga bawat Yunit = ($ 50000 - $ 4000) / 20000 na Oras

- Rate bawat yunit = $ 2.3 bawat Oras

Hakbang # 2: Pagkatapos, kailangan nating kalkulahin ang pamumura para sa partikular na taon batay sa rate ng pamumura sa bawat oras; ang pagkalkula ay magiging sa ibaba.

- Gastos sa pamumura = 4000 na Oras × 2.3 bawat Oras

- Gastos sa Pag-ubos (Kabuuang Pagkakauga) = $ 9200

- Halaga ng Asset pagkatapos ng Pag-ubos = ($ 50000-$9200) = $ 40800

- Ipagpalagay na sa ika-2 taon ang nasabing kagamitan ay gumamit ng 8000 na oras pagkatapos ang halaga ng pamumura ay -

- Kabuuang Pagkakauga = 8000 na oras × 2.3 bawat Oras = $ 18400

- Halaga ng Asset pagkatapos ng Pag-ubos = ($40800-$18400) = $22400

- Tulad ng nakikita natin, ang halaga ng pamumura ay tumataas dahil sa isang pagtaas sa yunit ng produksyon.

Pagbabago sa Pamamaraan ng Pagkuha ng Produksyon ng Produksyon

- Tulad ng bawat lumang pamantayang pagbabago sa accounting sa pamamaraang pamumura na itinuring bilang isang pagbabago sa patakaran sa accounting at pamumura na sinisingil nang pabalik-balik;

- Ayon sa bagong pamantayan sa pagbabago ng accounting sa pamamaraang pagbura ng halaga ay ituturing bilang isang pagbabago sa tantya ng accounting at pagsingil ng pagbaba ng halaga nang inaasahan sa kapaki-pakinabang na buhay ng isang pag-aari.

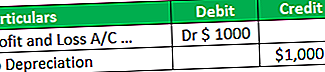

- Ang pagkakaiba-iba na nagmumula dahil sa pagbabago sa yunit ng pamamaraan ng paggawa ng singil sa kita at pagkawala a / c. Ipagpalagay na alinsunod sa dating halaga ng pagbawas ng pamamaraan ay $ 1000, ngunit ayon sa bagong pamamaraan, ang halaga ng pamumura ay 2000.

- Sa kasong ito, lumilitaw ang sobrang pagbawas ng halaga dahil sa pagbabago sa isang bagong pamamaraan, at idi-debit namin ($ 2000- $ 1000) $ 1000 karagdagang halaga sa kita at pagkawala ng / c.

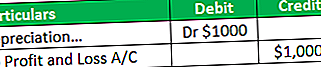

- Ipagpalagay kung ayon sa dating halaga ng pamumura ng pamamaraan ay $ 4000, ngunit bilang bagong halaga ng pamumura ng pamamaraan ay $ 3000. Sa kasong ito ($ 4000- $ 3000), ang $ 1000 ay kredito upang kumita at mawala ang a / c.

Mga kalamangan ng Pamamaraan ng Pag-ubos ng Produksyon ng Produksyon

Ang iba't ibang mga pakinabang na nauugnay sa yunit ng pamamaraan ng pamumura ng produksyon ay ang mga sumusunod:

- Sinisingil ito batay sa paggamit ng pag-aari at iwasan ang pagsingil ng hindi kinakailangang pamumura. Halimbawa, ang makinarya ay gumawa ng 5000 mga yunit sa loob ng 340 araw. Sa ilalim ng pamamaraang ito, ang pamumura ay sisingilin batay sa 5000 na mga yunit, na sa loob ng 340 araw kaysa sa buong taon samakatuwid ay nagbibigay ito ng tumutugma na kita at gastos sa konsepto.

- Ito ay kapaki-pakinabang sa pagtukoy ng kahusayan ng isang pag-aari.

- Sa ilalim ng pamamaraang ito, ang gastos, ibig sabihin, tumutugma ang pamumura sa kita, ibig sabihin, paggawa.

- Sa ilalim ng pamamaraang ito, masusubaybayan ng negosyo ang kanilang kita at pagkawala nang mas tumpak kumpara sa pamamaraang tuwid. Halimbawa, 1000 yunit na ginawa ng makinarya sa 320 araw at natitirang araw na makinarya ay walang ginagawa.

- Sa ilalim ng pamamaraang ito, ang pamumura ay sinisingil batay sa 320 sa halip na ang buong taon. Ngunit sa ilalim ng straight-line na pamamaraan, ang pamumura ay sisingilin para sa buong taon; samakatuwid, tulad ng nakikita mo, ang pamamaraan ng produksyon ng yunit na mas tumpak upang makuha ang kita at pagkawala kumpara sa tuwid na linya.

- Ang mas malaking pamumura sa karamihan ng mga produktibong taon ay makakatulong upang mabawi ang mas mataas na mga gastos na nauugnay sa mas mataas na antas ng produksyon dahil ang pamumura ay direktang Katumbas sa paggawa ng yunit. Mas maraming produksyon ang mas mataas ang pamumura.

- Halimbawa, ipagpalagay na sa mga unang taong assets na nagawa ng 1000 mga yunit at ika-2 taong 2000 na mga yunit, pagkatapos ang gastos sa produksyon sa ika-2 taon ay magiging mas mataas, at ang halaga ng pamumura ay magiging mas mataas din kumpara sa 1 taon.

- Ang pamamaraang ito ay lubhang kapaki-pakinabang sa pagmamanupaktura ng negosyo dahil ang pamumura ay sisingilin batay sa yunit na ginawa sa halip na buong-taon o part-year.

Mga Dehadong pakinabang ng Pagkamura ng Produksyon

Ang magkakaibang mga kawalan na nauugnay sa unit ng pamumura ng produksyon ay ang mga sumusunod:

- Ang pamamaraang ito ay nagbigay ng pamumura batay sa paggamit lamang, ngunit sa totoo lang, mayroong isang bilang ng pagtatapos ng mga kadahilanan na nagsasanhi ng pagbawas sa halaga ng isang pag-aari.

- Halimbawa, lumilitaw din ang pamumura sanhi ng pag-agos ng oras. Minsan ang mga assets ng pagmamanupaktura ay mananatiling idle sa isang pabrika. Gayunpaman, sa pamamaraang ito, hindi maaaring singilin ang pamumura kapag ang isang makina ay ginagawa sa pabrika dahil sa kung aling totoong halaga ng pag-aari ang hindi makukuha sa pamamagitan ng pamamaraang ito.

- Praktikal na mahirap na kalkulahin ang pamumura sa ilalim ng pamamaraang ito dahil sa pagiging kumplikado. Halimbawa, maraming mga assets, at ang bawat pag-aari ay gumagawa ng iba't ibang mga yunit sa isang partikular na taon. Upang subaybayan ang bawat pag-aari ay napakahirap, pangunahin kung saan ang mga kalakal ay ginawa sa maraming proseso.

- Sa ilalim ng pamamaraang ito, ang halaga ng dalawang magkaparehong mga assets ay maaaring magkakaiba dahil sa paggamit nito.

- Ang pamamaraang ito ay hindi maaaring gamitin para sa mga layunin sa buwis sapagkat, sa kasong ito, ang pamumura ay hindi isinasaalang-alang batay sa yunit na ginawa; sa halip, naniningil sila ng pamumura, na sinusundan sa ilalim ng rehimen ng buwis.

Mga limitasyon

Ang iba't ibang mga limitasyon na nauugnay sa unit ng pamumura ng produksyon ay ang mga sumusunod:

- Hindi mailalapat ang pamamaraang ito kung saan mananatiling idle sa makina ang makina. Halimbawa, ang isang asset ay gumagawa ng 1000 mga yunit sa 350 araw at mananatiling idle sa loob ng 15 araw. Sa kasong ito, makakalkula ang pamumura batay sa 1000 mga yunit, ibig sabihin, sa loob lamang ng 350 araw. Ang pamumura para sa idle period, ibig sabihin, 15 araw, ay hindi makakalkula; samakatuwid ay tutol ito sa pagdaan ng oras.

- Ang pamamaraang ito ay hindi mailalapat sa mga assets bukod sa pagmamanupaktura ng mga assets tulad ng gusali at muwebles.

- Mahirap makuha ang tamang halaga ng pamumura sa ilalim ng pamamaraang ito sapagkat nalalapat lamang ito sa mga gumagamit at hindi pinapansin ang pag-agos ng oras.

- Ang pamamaraang ito ay hindi maaaring gamitin ng lahat ng mga negosyo tulad ng kumpanya ng pangangalakal, industriya ng serbisyo sapagkat, sa ilalim ng negosyong ito, ang pamumura ay hindi kinakalkula batay sa yunit na ginawa; sa halip, sinusunod nila ang pamamaraang tuwid o linya ng WDV.

Konklusyon

Ang pamamaraan ng pamumura ng yunit ng produksyon ay karaniwang nalalapat sa mga paggawa ng mga assets kung saan mas mababa ang idle time at mahusay ang produksyon. Ngayon, ang pamamaraang ito ay mas popular sa pagtukoy ng kahusayan ng isang pag-aari. Nagbibigay ito ng pamumura para sa bawat pag-aari batay sa kahusayan ng produksyon nito. Ang pagpili ng pamamaraang ito ay napaka-kritikal dahil kailangan naming subaybayan ang bawat pag-aari at ang kanilang produksyon, kaya bago ang pagpili ng pamamaraang ito, mangyaring tiyakin na ang lahat ay nasa kontrol; kung hindi man, hamon na gamitin ang pamamaraang ito.