Mga Gastos sa Pangangasiwa (Kahulugan) | Listahan ng Mga Halimbawa

Kahulugan ng Mga Gastos sa Pangangasiwa

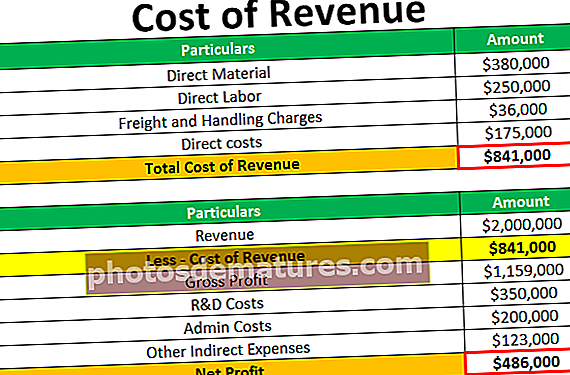

Ang Mga Gastos sa Pangangasiwa ay masasabi bilang gastos na naipon ng isang samahang pangnegosyo na hindi direktang nauugnay sa pagmamanupaktura, paggawa o pagbebenta ng mga kalakal o serbisyong ipinagkaloob ngunit hindi direktang gastos na kinakailangan para sa pamamahala ng negosyo upang matiyak ang maayos na pagpapatakbo ng mga pagpapatakbo ng negosyo. Halimbawa, Gastos ng teknolohiya ng Impormasyon, Pananalapi at Mga Account, dibisyon ng human resource atbp.

Paliwanag

Ang bawat samahan, alinman sa pagpapatakbo ng isang negosyo ng pangangalakal o pagbibigay ng mga serbisyo o pagmamanupaktura ng anumang produkto, ay nagkakaroon ng mga gastos sa pangangasiwa. Hindi maisip na masiguro ang kaligtasan ng isang entity nang walang gastos sa negosyo. Ang mga ito ay hindi direktang nauugnay sa mga kalakal o serbisyo na gawa, ipinagpalit, o ipinagbibili ngunit hindi direktang nauugnay sa pareho. Halimbawa, ang isang samahan na nakikibahagi sa pagmamanupaktura ng mga damit na mayroon ang yunit ng pagmamanupaktura nito, ngunit kasama ang yunit ng pagmamanupaktura nito, kailangan din itong mamuhunan sa pagkuha ng mga tanggapan, tindahan para sa pagpapanatili ng mga account nito, pagtiyak sa mga ipinagbibiling kalakal at pagsubaybay sa iba't ibang mga kagawaran ng negosyo, atbp.

Ang mga pangkalahatang serbisyo ng pagpapanatili ng tanggapan ng tanggapan, upa, atbp. Ay ilan sa mga halimbawa. Ang mga gastos sa pang-administratibo mismo ay alinman sa mga nakapirming gastos, ibig sabihin, ang gastos sa pang-administratibo ay hindi nagbabago patungkol sa pagbabago sa antas ng produksyon na likas, o maaaring sila ay semi-variable na gastos, ibig sabihin, maaari itong maayos sa isang tiyak na antas ng ang produksyon ngunit maaaring magbago kapag naabot ng produksyon ang isang tiyak na antas. Dahil ang mga gastos sa pang-administratibo ay hindi direktang naka-link sa produksyon, ang pamamahala ay palaging ng view sa mas mababang gastos ng admin sa pinakamababang posibleng antas.

Listahan ng Mga Gastos sa Pamamahala

- Mga gastos sa suweldo at sahod ng mga empleyado na nakikibahagi sa pananalapi, account, mapagkukunan ng tao, dibisyon ng teknolohiya ng impormasyon, atbp.

- Gastos sa pagpapanatili ng opisina.

- Pangkalahatang Pag-aayos at gastos sa pagpapanatili.

- Gastos sa pananalapi at seguro.

- Mga Gastos sa Seguro

- Gastos sa Mga Serbisyo sa IT

- Gastos sa Pag-upa at Pagpapanatili

Paano Makalkula ang Mga Gastos sa Pangangasiwa?

Batay sa pagkakaroon ng data, maaaring kalkulahin ng isa ang mga gastos sa pamamahala. Ang isa ay dapat ding suriin ang likas na katangian ng gastos na natamo. Tulad ng, kung ang gastos na natamo ay direktang nauugnay sa pagmamanupaktura ng mga produkto at nag-iiba sa antas ng produksyon, maaaring hindi tama na uriin ang gastos na iyon bilang pang-administratibo, ngunit dapat itong maiuri bilang isang direktang gastos sa pagpapatakbo. Ang iba't ibang mga ERP sa accounting ngayon ay mayroong panloob na bifurcation at inuri ang gastos bilang isang direktang gastos, gastos sa pagbebenta, gastos sa pangangasiwa, gastos sa pabrika, atbp. Ang gastos sa pamamahala ay bahagi rin ng gastos ng produksyon, at samakatuwid, sa pagkalkula ng gastos bawat yunit ng produksyon, pangasiwa isinasaalang-alang din ang mga gastos.

Administratibong kumpara sa Mga Gastos sa Pagbebenta

Tulad ng napag-usapan namin kanina, ang isang samahan ay nagkakaroon ng iba't ibang mga hindi direktang gastos, na hindi palaging direktang proporsyonal sa dami ng produksyon, ngunit ang lahat ng naturang mga gastos ay hindi maaaring maiuri bilang mga gastos sa pamamahala. Halimbawa, ang samahan ay nagkakaroon ng mga gastos sa komisyon sa pagbebenta ng produkto nito. Ang gastos na ito ay nagbebenta ng gastos at hindi isang gastos sa pamamahala. Ang mga gastos sa pagbebenta ay nakasalalay sa bilang ng mga ipinagbibiling kalakal, ibig sabihin, ang mga gastos sa pagbebenta ay maaaring direktang proporsyonal sa bilang ng mga kalakal na ipinagbibili ng isang samahan samantalang sila ay malaya, ibig sabihin, hindi ito nakasalalay sa dami ng antas ng produksyon, o umaasa hanggang sa tiyak na antas ng produksyon.

Bumubuo ito ng bahagi ng gastos ng produksyon, ngunit ang pagbebenta ng mga gastos ay hindi nabubuo ng bahagi ng gastos sa produksyon. Kasama sa halimbawa ng gastos sa pamamahala ang gastos sa pananalapi at seguro samantalang ang pagbebenta ng mga komisyon ay bahagi ng paggastos sa pagbebenta. Hindi lahat ng mga gastos sa suweldo ay bahagi ng mga gastos sa pamamahala, ngunit maaari rin itong isama ang pagbebenta ng mga overhead tulad ng gastos sa pagtatrabaho ng taong nakikibahagi lamang para sa pagbebenta ng mga produkto ay magiging bahagi ng mga gastos sa pagbebenta.

Konklusyon

Masasabing Gastos sa Pamamahala bilang gastos na naipon ng isang samahang pangnegosyo na hindi direktang nauugnay sa pagmamanupaktura, paggawa, o pagbebenta ng mga kalakal o serbisyong ipinagkakaloob ngunit hindi direktang gastos, na kinakailangan para sa pamamahala ng negosyo upang matiyak ang maayos na pagpapatakbo ng negosyo operasyon. Hal., Ang halaga ng teknolohiya ng impormasyon, Pananalapi at Mga Account, paghahati ng mga mapagkukunan ng tao, atbp.

Nakasalalay sa likas na katangian ng gastos na natamo, ang gastos sa pang-administratibo ay maaaring malaya sa antas ng dami ng produksyon, o maaari itong mag-iba hinggil sa pagbabago sa isang tukoy na saklaw ng mga antas ng produksyon. Napakahalaga para sa isang samahan na kilalanin at uriin ang mga gastos sa iba't ibang kategorya para sa layunin ng pag-optimize ng gastos, pagbawas sa gastos, at pagtaas ng kahusayan ng produksyon. Ang gastos sa pamamahala ay naiiba sa pagbebenta ng mga gastos. Mayroon itong napakalaking potensyal para sa pagbawas ng mga gastos sa bawat samahan.