DSCR (Kahulugan) | Ano ang Ratio ng Saklaw ng Saklaw ng Serbisyo?

Ano ang Debt Service Coverage Ratio (DSCR)?

Ang saklaw ng serbisyo sa utang (DSCR) ay ang ratio sa pagitan ng Net Operating Income at Kabuuang Utang na Serbisyo at tumutulong sa pagtukoy kung may kakayahang sakupin ng kumpanya ang mga obligasyon sa utang nito sa netong kita na nalilikha nito. Ito ay isang mahalagang sukatan na ginamit sa panahon ng komersyal na pagpapautang sa real estate na makakatulong sa analista sa pagkalkula ng dami ng loanable sa kumpanya.

Maaari itong ipahayag sa matematika tulad ng sumusunod:

DSCR = Kita sa Operating ng Net / Kabuuang Serbisyo ng Utang

Ang ratio na ito ay nagbibigay ng isang ideya kung may kakayahang sakupin ng kumpanya ang mga obligasyong nauugnay sa utang sa netong kita sa pagpapatakbo na nalilikha nito. Kung ang ratio na ito ay mas mababa sa isa, nangangahulugan ito na ang netong kita sa pagpapatakbo na nalikha ng kumpanya ay hindi sapat upang masakop ang lahat ng mga obligasyong nauugnay sa utang ng kumpanya. Sa kabilang banda, kung ang ratio na ito ay higit sa isa para sa isang kumpanya, nangangahulugan ito na ang kumpanya ay bumubuo ng sapat na kita sa pagpapatakbo upang masakop ang lahat ng mga obligasyong nauugnay sa utang.

Kinakalkula ang Kita sa Pagpapatakbo ng Net

Ang Ratio Coverage Service ng Utang ay isang ratio ng dalawang halaga: Kita sa Operating ng Net at Kabuuang Serbisyo ng Utang.

Ang Kita sa Operating ay tinukoy bilang mga kita bago ang interes at buwis (EBIT). Gayunpaman, para sa hangaring ito, ang Net Operating Income ay kinukuha bilang Mga Kita Bago sa Interes, Buwis, Pagkakaiba ng halaga, at Amortisasyon (EBITDA). Samakatuwid, ang formula para sa pagkalkula ng Net Operating Income ay ang mga sumusunod:

Kita sa Operating Net = Net Income + Interes + Non cash Expense + Tax

Ang halaga ng buwis ay idinagdag pabalik sa netong kita habang kinakalkula ang kita sa net operating dahil ang pagbabayad ng interes ay nauna pa sa mga nagbabayad ng buwis para sa kumpanya (kahit na sa pahayag ng kita). Kaya, ang cash na nasa kamay bago magbayad ng interes ay gagamitin muna upang bayaran ang interes at pagkatapos ay magbayad lamang ng buwis.

At ang pamumura at amortisasyon ay mga gastos na hindi cash. Kaya't hindi nila ipinapahiwatig ang anumang cash outflow, na nangangahulugang maraming pera ang nasa kamay pa rin ng kumpanya upang maihatid ang mga obligasyon sa utang. Iyon ang dahilan kung bakit ang buong halagang iyon ay idinagdag pabalik sa netong kita habang kinakalkula ang kita sa net operating.

Pagkalkula ng Kabuuang Serbisyo ng Utang

Ngayon, isang bagay na mas kumplikado upang makalkula ay ang denominator ng ratio ng Saklaw na Saklaw ng Saklaw ng Serbisyo, ibig sabihin, ang Kabuuang Serbisyo ng Utang. Para sa pagkalkula ng halaga ng term na ito, kailangan mong isaalang-alang ang parehong mga kagiliw-giliw na bahagi pati na rin ang punong-guro na bahagi ng utang na dapat paglingkuran.

Kabuuang Serbisyo ng Utang = Interes + Mga Punong Bayad na Pagbabayad + Bayad sa Pag-upa

Tandaan na bilang karagdagan sa punong-guro, maaaring may iba pang mga obligasyon, tulad din ng Lease Payments at ang Kasalukuyang Bahagi ng Pangmatagalang Utang.

Gumawa tayo ngayon ng isang napaka-pangunahing halimbawa sa Mga Kalkulasyon ng DSCR.

Mga Halimbawa ng DSCR Ratio

Halimbawa 1

Ipagpalagay na ang isang kumpanya na may pangalang ABC Ltd. ay may mga sumusunod na pampinansyal na numero para sa isang partikular na panahon na isinasaalang-alang:

- Kita sa Net = $ 490 milyon,

- Gastos sa Interes = $ 50 milyon,

- Mga Gastos na hindi cash = $ 40 milyon,

- Buwis rate = 30%,

- Pangunahing Pagbabayad = $ 20 milyon.

- Mga Pagbabayad sa Pag-upa = $ 5 milyon

Kalkulahin ang DSCR?

Kalkulahin muna natin ang Net Operating Income.

Kita sa Operating Net = Net Income + Interes + Non cash Expense + Tax

Buwis = $ 490 milyon x (30% / 70%) = $ 210 milyon.

Kita sa Operating ng Net = $ 490 milyon + $ 50 milyon + $ 40 milyon + $ 210 milyon = $ 790 milyon

Kabuuang Serbisyo ng Utang = Interes + Principal + Bayad sa Pag-upa

Kabuuang Serbisyo sa Utang = 50 + $ 20 + $ 5 = $ 75 milyon

DSCR = Kita sa Operating sa Net / Kabuuang Serbisyo ng Utang = $ 790 milyon / $ 75 milyon = 10.53x

Ang DSCR Ratio na ito ay mas malaki kaysa sa 1. Samakatuwid, ang kumpanya ng ABC ay may 10.53 beses na cash na kinakailangan nito upang maibigay ang lahat ng mga obligasyon sa utang sa panahong isinasaalang-alang.

Ngayong bihasa ka na sa pangunahing mga Kalkulasyon ng DSCR ipaalam sa amin ngayon na gumawa ng ilang mga pag-aayos sa pormula sa itaas upang wastong kalkulahin ang DSCR.

Halimbawa 2

Hayaan ulit nating kunin ang halimbawa sa itaas at hayaan akong baguhin ito nang kaunti.

- Kita sa Net = $ 490 milyon,

- Gastos sa Interes = $ 50 milyon,

- Mga Gastos na hindi cash = $ 40 milyon,

- Buwis rate = 30%,

- Pangunahing Pagbabayad = $ 200 milyon.

- Mga bayad sa pag-upa = $ 5 milyon

Kalkulahin ang DSCR?

Ano ang pagkakaiba sa pagitan ng halimbawang ito at ng naunang isaalang-alang namin.

Sa halimbawang ito, tandaan namin na ang mga pangunahing pagbabayad ay $ 200 milyon at mga pagbabayad sa Pag-upa na $ 5 milyon = $ 205 milyon.

Ang mahalagang puntong dapat tandaan dito ay ang kabuuan ng kabuuan ng mga pagbabayad ng Principal Repayment at Lease ($ 200 + $ 5 = $ 205) ay higit sa Mga Gastos na Hindi Cash na $ 40 milyon.

Huminto ka lang sandali. Isipin mo! Ibig kong sabihin, ISIP talaga!

Sa unang halimbawa, ang gastos na Non-cash na $ 40 milyon ay sapat upang mapangalagaan ang mga obligasyon, kasama na ang Principal na pagbabayad na $ 20 milyon at Lease Payments na $ 5 milyon. Ngunit HINDI sa pangalawang halimbawa.

Ang gastos na hindi cash ay sumasaklaw lamang sa $ 40 milyon ng kinakailangang $ 205.

Paano mababayaran ng kumpanya ang natitirang $ 205 - $ 40 = $ 165 milyon? Saan magmula ang $ 165 milyon?

Ang kumpanya ay dapat magkaroon ng cash na $ 165 milyon sa balanse nito upang matiyak ang mga naturang pagbabayad. Malinaw na, kailangan ng kumpanya kumita ng cash pagkatapos ng buwis na $ 165 milyon.

Keyword - Post-tax cash na $ 165 milyon.

Ngayon, tingnan muli ang formula ng DSCR,

Formula ng DSCR = Kita sa Operating ng Net / Kabuuang Serbisyo ng Utang

Ang numerator ibig sabihin, kita sa Net Operating, ay isang "Pre-tax number ”.

Upang ganap na iwasto ang formula, kailangan namin ang denominator upang maging antas din ng pre-tax.

Mahalagang mapagtanto na hindi katulad ng interes sa bahagi ng balanse ng punong-guro at pag-upa, ang mga pagbabayad na 5 milyon ay binabayaran mula sa natitirang cash sa balanse ng kumpanya pagkatapos na mabawasan ang buwis.

Para sa pagkalkula ng numero ng paunang buwis, kailangan nating hatiin ang halaga ng balanse ng $ 165 milyon ng (1-rate ng buwis).

Sa halimbawang 2, ang balanse na kinakailangan ay $ 165 milyon,

Pangangailangan sa paunang buwis = $ 165 / (1-.3) = 235.71 milyon.

Gamit ang kinakailangan sa itaas na paunang buwis, maaari na nating makalkula nang tama ang DSCR.

Kita sa Operating Net = Net Income + Interes + Non cash Expense + Tax

Buwis = $ 490 milyon x (30% / 70%) = $ 210 milyon.

Kita sa Operating ng Net = $ 490 milyon + $ 50 milyon + $ 40 milyon + $ 210 milyon = $ 790 milyon

Mangyaring tandaan na ngayon ay may pagbabago saKabuuang Formula ng Serbisyo ng Utang.

Kabuuang Serbisyo sa Utang = $ 50 + $ 235.71 (kinakalkula sa itaas)

Kabuuang Serbisyo ng Utang = 285.71

Ang pamamaraang ito ng muling pagkalkula ng Kabuuang Serbisyo ng Utang ay tinawag bilang "Paraan ng pagkakaloob ng paunang buwis. "

Formula ng DSCR = Kita sa Operating ng Net / Kabuuang Serbisyo ng Utang

= $ 790 / $ 285.71 = 2.76x.

Ang pagsasaalang-alang lamang sa Kabuuang Utang Serbisyo ay magiging walang katuturan sapagkat ang buwis ay isang katotohanan na dapat harapin ng bawat kumpanya. Kaya't ang halagang kinakalkula sa pamamagitan ng pagsasaalang-alang sa pagbawas ng buwis tulad ng ipinaliwanag sa itaas ay isang mas naaangkop na kinatawan ng Kabuuang Utang na Serbisyo na kailangang sakupin ng isang kumpanya sa pamamagitan ng paggamit ng EBITDA na nalilikha nito.

DSCR Ratio para sa pagsusuri ng posisyon ng utang

- Ang halaga ng DSCR Ratio ay nagbibigay ng isang sukat ng kalagayang pampinansyal ng isang kumpanya dahil sinusuri nito ang kakayahan ng kumpanya na maglingkod sa mayroon nang utang. Kaya, kung mayroon kaming mga halagang ito para sa isang kumpanya at mga kakumpitensya nito, maaari naming gawin ang isang paghahambing sa paghahambing para sa mga kumpanyang iyon.

- Gayundin, ang ratio na ito ay ginagamit ng mga nagpapautang upang suriin kung magpapalawak ng karagdagang pagpopondo sa isang kumpanya o hindi.

- Dahil kasama sa DSCR ang interes pati na rin ang pangunahing pagbabayad sa natitirang utang, nagbibigay ito ng isang mas mahusay na ideya tungkol sa kakayahan ng isang kumpanya na maghatid ng utang kaysa sa iba pang mga ratio na nauugnay sa utang tulad ng ratio ng saklaw ng interes.

- Gayunpaman, dapat tandaan na kapag ang Ratio na ito ay gagamitin para sa paghahambing ng isang hanay ng mga kumpanya, ang mga kumpanya ay dapat na magkatulad o hindi bababa sa kabilang sa pareho o katulad na industriya o sektor.

- Ito ay dahil ang mga industriya na nangangailangan ng malaking paggasta sa kapital sa kanilang normal na negosyo ay karaniwang may DSCR Ratio sa ibaba 1.0 o 100%.

- Ang mga kumpanya na kabilang sa naturang sektor ay halos hindi magagawang bayaran ang lahat ng kanilang kasalukuyang pananagutan sa utang bago magdagdag ng mas maraming utang sa kanilang balanse.

- Kaya't sa pangkalahatan ay sinisikap nilang mapalawak ang kanilang mga petsa ng pagkahinog sa utang at bihirang makabuo ng sapat na kita sa operating ng net upang makapaglingkod sa lahat ng interes at punong-guro dahil sa isang partikular na panahon.

- Halimbawa, ang mga kumpanya ng pagmimina at paggalugad ng langis at gas, paggawa, at mga kumpanya ng serbisyo ay madalas na may mga halagang DSCR na mas mababa sa 1.0.

- Mula sa pananaw ng mga namumuhunan, isa pang punto ng kahalagahan ay ang kumpanya ay hindi dapat magkaroon ng hindi kinakailangang mataas na DSCR o Debt Service Coverage Ratio.

- Dapat itong mapanatili malapit sa tungkol sa pamantayan ng DSCR ng industriya o na hinihiling ng mga nagpapautang sa kanya. Ito ay dahil ang isang napakataas na halaga sa paghahambing sa kinakailangang isa ay nangangahulugan na ang kumpanya ay hindi inilalagay ang cash sa kamay sa anumang mahusay na paggamit.

- Ginagawa nitong nagdududa ang mga namumuhunan sa mga prospect ng kumpanya sa hinaharap, at maaaring hindi nila nais na ilagay ang kanilang pera sa naturang stock.

Kalkulahin ang Ratio ng Saklaw ng Saklaw ng Serbisyo ng Utang ng Seadrill Ltd.

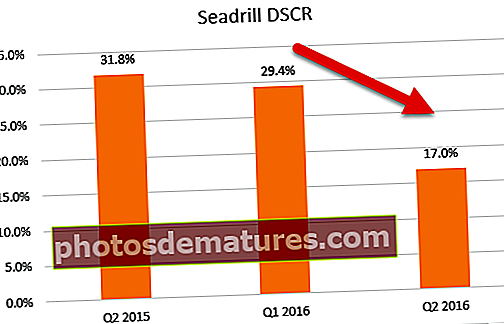

Dalhin, halimbawa, ang sitwasyon ng utang ng nagbibigay-serbisyo sa pagbabarena sa malayo sa pampang, Seadrill Ltd. Nahaharap ito sa malaking problema sa taong ito dahil sa pagtambak ng utang at lumiliit na mga margin dahil sa patuloy na mababang presyo ng langis. Inulat ng kumpanya ang mga sumusunod na pampinansyal na numero sa tatlong tirahan na nabanggit sa talahanayan sa ibaba:

Ipinapakita ng talahanayan sa itaas ang mga numero sa pananalapi ng kumpanya para sa Q2 2015, Q1 2015, at Q2 2016. Ang pamumura at amortisasyon ay binubuo ng mga di-cash na gastos, at ang kasalukuyang bahagi ng pangmatagalang utang ay sumasaklaw sa mga obligasyon pagkatapos ng buwis. Ang "kabuuang serbisyo sa utang" ay maaaring kalkulahin bilang kabuuan ng gastos sa interes at kasalukuyang bahagi ng pangmatagalang utang. Ngunit hindi iyon ang kailangan nating kalkulahin habang kinakalkula ang isang naaangkop na DSCR Ratio.

Ang kinakailangang magamit bilang denominator ng ratio ay ang "Minimum na kinakailangang serbisyo sa utang," ibig sabihin, ang minimum na halagang paunang buwis na kinakailangan upang matupad ang lahat ng mga obligasyon sa utang (pre-tax plus post-tax).

Ngayon, dahil ang mga obligasyon pagkatapos ng buwis ay mas malaki kaysa sa mga gastos na hindi cash, ang pormula na ginamit upang makalkula ang minimum na kinakailangang serbisyo sa utang ay ang nakasulat sa haligi na "Paglalarawan" laban sa item na "e" sa talahanayan sa itaas. Ang gagamitin na pormula ay [c + a + (d-a) / (1-t)].

Kapag kinalkula ang halagang ito, ang Ratio Service Coverage Ratio ay kinakalkula sa pamamagitan ng paghahati sa EBITDA ng halagang ito ng minimum na kinakailangang serbisyo sa utang. Ang halaga ng DSCR ay mas mababa sa 1.0. Inaasahan ito, bibigyan ang uri ng industriya na pinatatakbo ng Seadrill.

Kapag kinalkula ang halagang ito, ang Ratio Service Coverage Ratio ay kinakalkula sa pamamagitan ng paghahati sa EBITDA ng halagang ito ng minimum na kinakailangang serbisyo sa utang. Ang halaga ng DSCR ay mas mababa sa 1.0. Inaasahan ito, bibigyan ang uri ng industriya na pinatatakbo ng Seadrill.

Gayunpaman, tingnan ang matinding pagbagsak (31.8% hanggang 17.0%) sa DSCR ng kumpanya mula sa ikalawang isang-kapat ng 2015 hanggang sa ikalawang isang-kapat ng 2016. Sa katunayan, ang pagbagsak ay mas matalim (29.4% hanggang 17.0%) sa huling dalawang sunud-sunod na tirahan (Q1 2016 hanggang Q2 2016). Ang matinding pagtanggi na ito sa DSCR ay nagbibigay ng napakahirap na oras sa Seadrill sa mga panahong ito.

Paano ginagamit ng mga bangko ang DSCR upang makapagpahiram ng pera?

- Tulad ng nabanggit mula sa nabanggit na halimbawa ng Seadrill Ltd, tuwing kailangang pag-aralan ng isang bangko kung magpapahiram ng pera sa mga naturang kumpanya, hindi ito hihilingin para sa isang DSCR na 1.0 o higit pa.

- Mas gugustuhin nitong makita ang pamantayan ng industriya para sa ratio at pagkatapos ay magpasya sa kaso ng kumpanya. Bilang karagdagan dito, pag-aaralan din ng bangko ang kalakaran sa kasaysayan ng kapasidad sa paghahatid ng utang ng kumpanya at mga hinaharap na aspeto.

- Pagkatapos nito, kung mahahanap nito ang mga hinaharap na aspeto na nangangako ng sapat, maaari itong sumang-ayon na magpahiram pa sa kumpanya.

- Gayundin, ang pagpapalawak ng termino ng utang o ang petsa ng pagkahinog ay maaari ring mapabuti ang DSCR sapagkat, sa paggawa nito, ang denominator ibig sabihin, ang kinakailangang utang na maihatid sa loob ng isang partikular na panahon, nabawasan!

- Sa kabilang banda, kung nalaman ng bangko na ang kumpanya ay walang isang maayos na kasaysayan ng serbisyo sa utang o kahit na ang kumpanya ay bago sa pagkuha ng utang, mangangailangan ito ng isang mas mataas na halaga ng Debt Service Coverage Ratio. Ito ay sapagkat mayroong isang mas malaking peligro sa pagpapautang sa mga nasabing masamang karanasan o walang karanasan na mga kumpanya.

Konklusyon

Tandaan namin sa artikulong ito na ang Ratio Service Coverage Ratio ay isa sa pinakamahalagang mga ratios na sinusubaybayan ng mga bangko, mga institusyong pampinansyal, at nagpapahiram. Ang ratio na ito ay nagbibigay ng isang ideya kung may kakayahang sakupin ng kumpanya ang mga obligasyong nauugnay sa utang sa netong kita sa pagpapatakbo na nalilikha nito. Kung ang ratio ng DSCR ay mas mababa sa 1.0x, pagkatapos ay nagdududa ito sa mga kakayahan sa pagbabayad ng utang ng kumpanya. Gayundin, tandaan ang wastong paggamit ng pormula ng DSCR gamit ang paraan ng pagkakaloob ng Paunang buwis.

Kung ang halaga ng mga obligasyon pagkatapos ng buwis ay mas mababa kaysa sa mga gastos na hindi cash kung gayon, Hindi namin kailangang gumawa ng anumang mga pagsasaayos sa Kabuuang Serbisyo ng Utang (halimbawa 1).

Kabuuang Serbisyo ng Utang = Interes + Mga Punong Bayad na Pagbabayad + Bayad sa Pag-upa

Ngunit kung ang obligasyon pagkatapos ng buwis ay lumampas sa mga gastos na hindi cash,kung gayon ang gastos na hindi cash ay maaari lamang bahagyang masakop, at ang kumpanya ay kailangang makatipid ng sapat na cash bago buwis para sa pagtakip sa natitirang bahagi pagkatapos na ibawas ang buwis. (halimbawa 2).

Kabuuang Serbisyo sa Utang = Interes + Hindi Gastos sa Cash + (Pangunahing Pagbabayad + Pagbabayad sa Pag-upa - Hindi Gastos sa Cash) / (rate na 1-buwis).

Kaya, anuman ang maging sitwasyon, sa dalawang nabanggit sa itaas, ang halagang kinakalkula ng mga nasa itaas na mga formula ay magbibigay sa iyo ng halaga ng cash na kinakailangan upang masakop ang Kabuuang Serbisyo ng Utang.

Iba pang mga artikulo na maaari mong makita na kawili-wili

- Ano ang Kasalukuyang Ratio?

- PE Ratio Kahulugan

- Ratio sa Halaga ng Presyo sa Book

- Pananalapi para sa Hindi Pananalapi <