Pag-uuri ng Asset (Kahulugan, Halimbawa) | Paano Mag-uuri?

Ano ang Pag-uuri ng Asset?

Ang pag-uuri ng asset ay isang proseso para sa sistematikong paghihiwalay ng mga assets sa iba't ibang mga pangkat, batay sa likas na katangian ng mga assets, sa pamamagitan ng paglalapat ng mga patakaran sa accounting upang makagawa ng wastong accounting sa ilalim ng bawat pangkat. Ang mga grupo ay pinagsama-sama sa antas ng pahayag sa pananalapi para sa layunin ng pag-uulat.

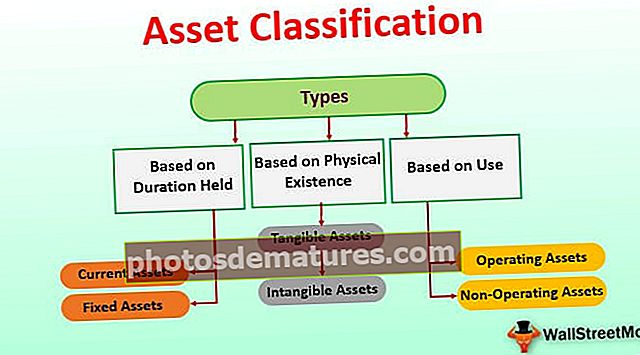

Pamantayan sa Pag-uuri ng Aset

Ang pag-uuri ay ginagawa batay sa mga tiyak na pamantayan, tulad ng ipinaliwanag sa ibaba.

A) - Batay sa Hawakang Tagal

Ang pag-uuri batay sa tagal na gaganapin ay ipinaliwanag sa ibaba:

# 1 - Kasalukuyang Mga Asset

Ito ang mga assets na inilaan na gaganapin sa negosyo nang mas mababa sa isang taon. Ang mga assets na ito ay lubos na likido at inaasahang maisasakatuparan sa loob ng isang taon. Ang mga halimbawa ng mga panandaliang pag-aari ay may kasamang cash, balanse sa bangko, imbentaryo, mga account na matatanggap, mga mahalagang papel na nabebenta, atbp

# 2 - Mga Pangmatagalang Asset o Fixed Asset

Ito ang mga assets na inilaan na gaganapin sa negosyo nang higit sa isang taon. Ang mga assets na ito ay inaasahang magbibigay ng mga benepisyo sa negosyo sa loob ng maraming taon. Ang mga halimbawa ng pangmatagalang mga assets ay kasama ang mga nakapirming assets (karaniwang kilala bilang pag-aari, halaman, at kagamitan), pangmatagalang pamumuhunan, mga trademark, mabuting kalooban, atbp.

B) - Batay sa Physical Existence

Ang pag-uuri ng pag-aari ay batay sa pisikal na pag-iral ay ipinaliwanag sa ibaba:

# 1 - Nasasalamin ang Mga Asset

Ang mga nasasalat na assets ay ang mga assets na mayroong pisikal na pagkakaroon, ibig sabihin, na may kakayahang hawakan, maramdaman, at makita. Ang mga halimbawa ng mga nasabing assets ay kasama ang halaman, pag-aari at kagamitan, gusali, cash, imbentaryo, atbp.

# 2 - Hindi Makahulugan na Mga Asset

Ang mga hindi madaling unawain na assets ay ang mga uri ng mga assets na wala sa pisikal na anyo. Sa madaling salita, ang mga assets na ito ay hindi maaaring hawakan, madama, o makita. Kasama sa mga halimbawa ng naturang mga assets ang patent, lisensya, mabuting kalooban, tradename, tatak, copyright, atbp.

C) - Batay sa Paggamit

Ang pag-uuri ng assets ay batay sa paggamit ay ipinaliwanag sa ibaba:

# 1 - Mga Asset sa Pagpapatakbo

Ito ay tumutukoy sa mga assets na kapaki-pakinabang sa pagsasagawa ng pang-araw-araw na pagpapatakbo ng isang negosyo. Ang mga assets na ito ay makakatulong sa pagbuo ng kita at nakakonekta sa pangunahing negosyo ng samahan. Kasama sa mga halimbawa ng naturang mga assets ang imbentaryo, mga account na matatanggap, pag-aari, planta at kagamitan, cash, atbp.

# 2 - Mga Asset na Hindi Nagpapatakbo

Ang mga assets na ito ay ang mga hindi kinakailangan sa pag-uugali ng pang-araw-araw na gawain ng negosyo. Hindi sila gumaganap ng anumang papel sa pagbuo ng kita. Kasama sa mga halimbawa ng naturang mga assets ang mga nakapirming deposito, mga marketable security, mga kagamitan na walang ginagawa, idle cash, atbp.

# 3 - Nakapirming Mga Asset

Ito ang mga assets na hindi hawak para ibenta. Sa halip, gaganapin ang mga ito para sa paggawa ng mga kalakal o pagkakaloob ng mga serbisyo.

# 4 - Imbentaryo

Ito ay tumutukoy sa mga assets na kung saan ay gaganapin para sa karagdagang pagbebenta sa kurso ng negosyo. Kaya, para sa isang dealer ng real estate, ang isang gusali ay halaga sa imbentaryo, habang para sa iba pang mga negosyo, ang pareho ay magiging bahagi ng mga nakapirming mga assets. Ito ang dahilan kung bakit nakasalalay ito sa paggamit kung saan inilalagay ang mga assets, at ang asset ay hindi maaaring gawing pangkalahatan, at sa halip, kailangang mauri ito ayon sa paggamit nito at iba pang mga term.

# 5 - Pag-aari ng Investment

Ito ang mga pag-aari na pagmamay-ari, nakuha sa pamamagitan ng lease sa pananalapi, o itinayo ng isang samahan para sa karagdagang sub-lease sa pamamagitan ng isang operating lease sa ibang mga partido.

# 6 - Mga Asset na Hawakang Ibinebenta

Ito ay tumutukoy sa mga assets na kung saan ay inilaan na ibenta (maliban sa kurso ng negosyo) sa kasalukuyang estado at kundisyon sa loob ng 12 buwan. Ang halaga ng bitbit ay nakuhang muli sa pamamagitan ng pagbebenta.

# 7 - Mga Leased Asset

Ito ang mga assets na ibinibigay sa ilalim ng lease ng pananalapi sa ilang ibang tao o kinuha sa ilalim ng pagpapatakbo ng pag-upa mula sa ibang tao.

Konklusyon

Mahalaga na maayos na maiuri ang mga assets sa mga financial statement, o kung hindi man, ang mga financial statement ay maaaring nakaliligaw. Isaalang-alang natin ang isang halimbawa kung saan ang isang kasalukuyang asset ay maling naiuri bilang isang hindi kasalukuyang asset. Magreresulta ito sa isang maling representasyon ng gumaganang kapital dahil pareho ang isinasaalang-alang ang kasalukuyang mga assets. Gayundin, kinakailangan ang pag-uuri ng assets upang maunawaan kung aling mga assets ang tumutulong sa pagbuo ng kita at alin ang hindi nagbibigay ng anumang kontribusyon. Nakakatulong din ito upang makilala ang solvency ng isang negosyo. Kaya, para maging tama ang mga parameter ng pananalapi, dapat na tama ang pag-uuri.