Listahan ng Mga Hindi Direktang Gastos Nauri ayon sa Iba't ibang Gastos

Ano ang Mga Hindi Mabilis na Gastos?

Ang mga hindi direktang gastos ay maaaring tukuyin bilang mga gastos na natamo ng isang samahan sa paghahatid ng araw-araw na pagpapatakbo ng negosyo at ang mga gastos na ito ay hindi maaaring maibahagi sa gastos at presyo ng pagbebenta ng isang produkto at ang listahan ng mga halimbawa ay may kasamang mga suweldo, seguro, renta, presyo at mga buwis, ligal na singil, patalastas, komisyon, pag-iimpake at pag-iimbak ng mga gastos, gastos sa paglalakbay, bayarin sa pag-audit, interes sa utang, singil sa bangko, amortisasyon, pamumura ng kagamitan, pagpapanatili ng kagamitan, kagamitan, atbp.

Paliwanag

Ang mga gastos na kinukuha ng kumpanya ay maaaring may dalawang uri - direktang gastos at hindi direktang gastos. Ang mga tuwirang gastos ay ang mga gastos na direktang nauugnay sa paggawa ng mga kalakal, tulad ng gastos ng mga hilaw na materyales at direktang paggasta sa paggawa. Sa kaibahan, ang mga hindi direktang gastos ay ang mga gastos na hindi direktang likas. Ang isang kumpanya ay nagkakaroon ng mga gastos na ito sa pagtalaga ng araw-araw na pagpapatakbo ng negosyo. Ang mga hindi tuwirang gastos ay maaaring may dalawang uri - naayos na hindi tuwirang gastos at umuulit na hindi direktang gastos.

Listahan ng Mga Hindi Gagastos na Gastos

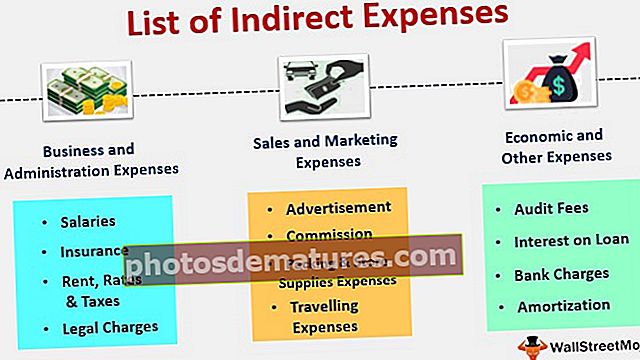

Ibinigay sa ibaba ang listahan ng mga hindi direktang gastos na inuri batay sa iba`t ibang mga gastos.

- Gastos sa Negosyo at Pangangasiwa

- Mga Gastos sa Pagbebenta at Marketing

- Pang-ekonomiya at Ibang Gastos

# 1 - Sa ilalim ng Mga Gastos sa Negosyo at Pangangasiwa

Ang mga hindi direktang gastos tulad ng sahod, seguro, ligal na singil, renta, rate, at buwis ay nasasailalim sa kategorya ng mga gastos sa negosyo at pangangasiwa. Ang mga gastos na ito ay patungkol sa pangangasiwa ng negosyo ng isang samahan. Ang mga gastos na ito ay tinalakay nang detalyado sa ibaba:

- Sweldo: Ang sweldo ay ang pagbabayad ng isang employer sa kanyang mga empleyado laban sa kanilang serbisyo. Ang mga suweldo na inaalok sa mga empleyado ay dapat magkakaiba sa mga empleyado sa mga empleyado, pagtatalaga sa pagtatalaga, at samahan sa organisasyon din. Ang mga suweldo ay karaniwang nalilimas sa katapusan ng buwan maliban kung nakasaad sa ibang kasunduan.

- Seguro: Ang seguro ay maaaring mas mahusay na tinukoy bilang isang pag-aayos kung saan ang isang samahan ay gumagamit ng proteksyon sa pananalapi mula sa isang tagaseguro (kumpanya ng seguro) para sa kanilang mga panindang kalakal laban sa hindi inaasahang pagkalugi na sanhi bilang isang resulta ng pinsala o pagnanakaw. Sinusuportahan ito ng isang kontrata na nagsasaad ng karapatan ng isang entity na makatanggap ng proteksyon sa pananalapi laban sa hindi inaasahan na pagkalugi mula sa isang insurer o isang kumpanya ng seguro.

- Rent, Mga Rate, at Buwis: Ang upa ay isang halaga na kinakailangang bayaran ng isang entity sa may-ari para sa paggamit ng kanyang pag-aari para sa pagsasagawa ng kanyang pang-araw-araw na pagpapatakbo ng negosyo. Ang halaga ng renta na babayaran sa may-ari ng bahay at ang panahon ng kontrata ay nabanggit sa kontrata. Ang mga rate at buwis ay maaaring tukuyin bilang ang bilang ng mga bayarin na binabayaran sa munisipalidad para sa paglilingkod sa ari-arian na ginamit ng isang entity, at ang bilang ng mga singil na singil ay nakasalalay sa uri ng pag-aari na ginagamit ng isang entity.

- Mga Pagsingil na Ligal: Ang mga ligal na singil ay maaaring tukuyin bilang karapatan ng isang kumpanya ng pagpapautang (nagpapahiram) na sakupin ang pag-aari o iba pang mga pag-aari ng nanghihiram dahil sa hindi pagbabayad ng hiniram na pera ng nauna.

# 2 - Sa ilalim ng Mga Gastos sa Pagbebenta at Marketing

Ang mga hindi tuwirang gastos tulad ng ad sa advertising at marketing, komisyon, pag-iimpake at pag-iimbak ng mga gastos, at gastos sa paglalakbay ay nasasailalim sa kategorya ng mga gastos sa pagbebenta at marketing. Ang mga gastos na ito ay patungkol sa pagbebenta at marketing ng mga kalakal na gawa at ibinebenta ng isang samahan. Ang mga gastos na ito ay tinalakay nang detalyado sa ibaba:

- Anunsyo: Ang isang samahan ay nagkakaroon ng mga gastos sa patalastas at marketing upang mapagbuti ang kakayahang makita ng produkto sa merkado at upang magdisenyo at magpatupad ng mga diskarte. Ginagawa ito upang kumbinsihin ang maximum na bilang ng mga madla na bumili ng kanilang mga produkto kaysa sa iba pang mga katulad na produkto na inaalok ng mga katunggali nito.

- Komisyon: Ang isang komisyon ay maaaring may dalawang uri. Maaari itong maging isang gastos na naipon ng isang entity para sa pagamit ng mga serbisyo ng isang middleman, at maaari rin itong isang uri ng gastos na natamo ng isang entity para sa pagbabayad ng isang partikular na porsyento ng kita sa salesman para sa pagbebenta ng kanilang mga produkto. Sa huling kaso, mas mataas ang benta, mas mataas ang kumita sa komisyon.

- Mga Gastos sa Pag-iimpake at Pagtipid: Ang mga gastos na ito ay natamo sa panahon ng pag-iimpake ng mga produkto at pagbibigay ng pareho sa mga tindahan ng pagbebenta. Ang mga gastos na ito ay karaniwang sisingilin tulad ng tuwing sila ay sumasakop.

- Mga Gastos sa paglalakbay: Ang mga gastos sa paglalakbay ay maaaring tukuyin bilang mga gastos na sa pangkalahatan ay natamo habang nagsasagawa ng mga aktibidad na nauugnay sa negosyo. Ang mga gastos na ito ay maaaring alinman sa dalawang uri- na maibabalik at hindi mababayaran. Ang naibabalik na mga gastos sa paglalakbay na naipon ng mga empleyado ay maaaring maibayad, samantalang ang hindi maaaring bayaran na mga gastos sa paglalakbay na natamo ng mga empleyado ay hindi maaaring bayaran. Kasama sa mga gastos na ito ang mga gastos na kinukuha ng mga empleyado para sa pag-commute sa opisina mula sa bahay at bahay mula sa opisina.

# 3 - Sa ilalim ng Pangkabuhayan at Ibang Gastos

Ang mga hindi tuwirang gastos tulad ng bayarin sa pag-audit, interes sa utang, singil sa bangko, at mga gastos sa amortisasyon ay nasa ilalim ng kategorya ng pang-ekonomiya at iba pang mga gastos. Ang mga gastos na ito ay patungkol sa mga gastos sa ekonomiya ng mga paninda na gawa at ibinebenta ng isang samahan. Ang mga gastos na ito ay tinalakay nang detalyado sa ibaba:

- Mga Bayad sa Audit: Ang mga bayarin sa audit ay maaaring tukuyin bilang isang bayarin na binayaran ng isang nilalang sa mga panlabas na tagasuri laban sa mga serbisyo sa pag-audit na isinagawa ng huli.

- Interes sa Pautang: Ang interes sa isang pautang ay maaaring tukuyin bilang isang halaga ng interes na binabayaran sa mga utang na hiniram ng isang entity. Ang interes ay higit pa o mas kaunti sa isang uri ng pagbabayad na binabayaran ng isang nanghihiram sa isang kumpanya ng pagpapautang (nagpapahiram) laban sa halagang orihinal na hiniram ng nauna. Ang interes sa utang ay karaniwang kinakalkula bilang isang partikular na porsyento ng isang pangunahing kabuuan, ibig sabihin, ang halagang hiniram.

- Singil sa bangko: Ang mga singil sa bangko ay maaaring tukuyin bilang mga bayarin, parusa, o singil na ipinataw ng isang institusyon sa pagbabangko sa kanilang mga customer laban sa mga serbisyo sa pagbabangko o pagkabigo na gumawa ng napapanahong pagbabayad ng mga EMI o pagbabayad ng credit card.

- Amortisasyon: Ang amortisasyon ay maaaring tukuyin bilang pagkalat ng mga pagbabayad sa higit sa isang panahon. Maaaring magamit ang amortization para sa mga proseso tulad ng amortization ng mga assets at amortization ng mga pautang.

Konklusyon

Ang mga hindi tuwirang gastos ay may iba't ibang uri at maaaring nahahati sa tatlong kategorya tulad ng gastos sa Negosyo at pangangasiwa, Gastos sa pagbebenta at marketing, at pang-ekonomiya at iba pang gastos. Ang mga gastos tulad ng suweldo, seguro, renta, rate at buwis, at ligal na singil ay tinatawag na gastos sa negosyo at administrasyon. Ang mga gastos tulad ng komisyon, pag-iimpake at pag-iimbak ng mga gastos, anunsiyo at marketing, at mga gastos sa paglalakbay ay tinatawag na gastos sa pagbebenta at marketing. Ang mga gastos tulad ng interes sa utang, bayarin sa pag-audit, gastos sa amortisasyon, at singil sa bangko ay tinatawag na pang-ekonomiya at iba pang mga gastos.