Venture Capital | Pangkalahatang-ideya ng Paano Ito Gumagawa, Proseso ng Pagpopondo at Exit Return

Ano ang Venture Capital?

Ang Venture capital ay isang mode ng financing ng isang startup kung saan ang mga namumuhunan tulad ng mga institusyong pampinansyal, Bangko, Pondo ng pensiyon, korporasyon, at mataas na network na mga indibidwal ay tumutulong sa isang bago at mabilis na lumalagong mga kumpanya sa pamamagitan ng pagbibigay ng Long term equity finance at praktikal na payo bilang isang kasosyo sa Negosyo, kapalit ng magbahagi sa peligro pati na rin ang mga gantimpala at tinitiyak ang solidong base ng kapital para sa paglago sa hinaharap.

Paliwanag

Ang Venture capital money ay namuhunan sa mga negosyong may napakalaking potensyal na lumago. Ang mga taong namuhunan sa kapital ng Venture ay kilala bilang mga venture capitalist. Ang Venture capital ay isang mahalagang paraan para sa mga start-up at maliit na kumpanya upang makakuha ng pananalapi dahil wala silang pag-access sa mga merkado ng kapital. Ang pagpopondo ng Venture capital ay naging tanyag dahil nagbibigay ito ng higit sa average na pagbabalik sa mga namumuhunan.

Nakatanggap ang Uber ng kabuuang pondo na malapit sa $ 8.8 bilyong dolyar. Ipinapakita ng talahanayan sa itaas ang timeline ng Uber's Investments at mga kilalang pagpapahalaga.

Para sa mga pagsisimula at maliliit na negosyo, ito ay madaling pera kung ihinahambing sa pagtataas ng pera sa pamamagitan ng mga pautang at iba pang mga uri ng utang.

Sino ang mga kapitalista ng Venture?

Ito ang mga mayayamang namumuhunan na nakagawa ng isang marka at mayroong isang mahusay na halaga ng pera upang mamuhunan. Bukod sa mga namumuhunan na ito maging ang mga bangko sa Pamumuhunan, iba pang mga institusyong pampinansyal ay pumapasok bilang namumuhunan.

Ang dahilan kung bakit interesado silang kunin ang panganib na ito ay na nakakakuha sila ng mas mataas na pagbalik kung ihahambing sa tradisyonal na pamumuhunan. Malaki rin ang pagkalugi kung nabigo ang pamumuhunan ngunit ang mga namumuhunan ay may kinakailangang panganib na gana na makayanan ito.

Paano gumagana ang Venture Capital Industry?

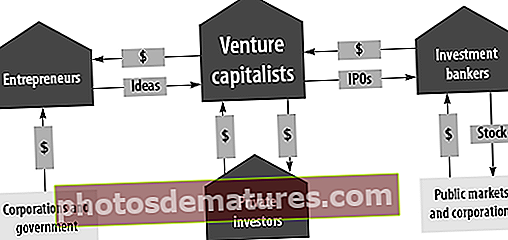

Ang industriya ng venture capital ay mayroong apat na mahahalagang manlalaro '

- Mga negosyante

- Mga Venture Capitalist

- Investment Bank

- Pribadong Namumuhunan

Ang mga negosyante ay ang mga nangangailangan ng pondo. Ang mga namumuhunan ay ang Mataas na Net na nagkakahalaga ng Mga Indibidwal na nais na gumawa ng mataas na pagbabalik. Ang mga namumuhunan sa bangko ay ang mga nangangailangan ng mga kumpanya na maaring maipagbili at maka-venture ng mga kapitalista na lumilikha ng isang merkado para sa tatlong manlalaro na ito.

mapagkukunan: hbr.org

Ang istraktura ng Venture Capital Firm

Ang isang pangunahing istraktura ng pondong kapital ng pakikipagsapalaran ay maiayos bilang isang limitadong kasosyo. Ang pondo ay pinamamahalaan ng isang kasunduan sa pakikipagsosyo.

Ang Management Company ay ang negosyo ng pondo. Ang kumpanya ng pamamahala ay makakatanggap ng isang bayad sa pamamahala ng 2%. Ang mga bayarin na ito ay ginagamit para matugunan ang mga pangkalahatang gastos sa pamamahala, tulad ng renta, suweldo ng mga empleyado, atbp.

Limitadong Kasosyo Ang (LPs) ay isang taong gumawa ng kapital sa venture fund. Ang mga LP ay karamihan sa mga namumuhunan sa institusyon, tulad ng mga pondo ng pensiyon, mga kumpanya ng seguro, endowment, pundasyon, tanggapan ng pamilya, at mataas na net na nagkakahalaga ng mga indibidwal.

Pangkalahatang Kasosyo (GP) ay ang kasosyo sa venture capital ng kumpanya ng pamamahala. Siya ay may tungkulin na tungkulin ang pangangalap at pamamahala ng mga pondo ng pakikipagsapalaran, paggawa ng kinakailangang mga desisyon sa pamumuhunan, at pagtulong sa mga kumpanya ng portfolio na lumabas. Ito ay sa gayon mayroon silang isang mapagkatiwalaang responsibilidad sa kanilang Limitadong Kasosyo.

Ang Mga Kumpanya ng Portfolio o Startup ay ang mga kumpanya na nangangailangan ng pananalapi at nakakatanggap sila ng financing mula sa venture fund kapalit ng ginustong equity o pangkalahatang equity. Ang pondo ng pakikipagsapalaran ay maaaring mapagtanto ang mga nakuha kapag mayroong isang kaganapan sa pagkatubig tulad ng pagsasama-sama at mga acquisition o kapag nagpasya ang isang kumpanya na pumunta para sa isang IPO at ang mga pagbabahagi na ito ay maaaring i-convert sa cash.

Proseso ng Pagpopondo ng Venture Capital

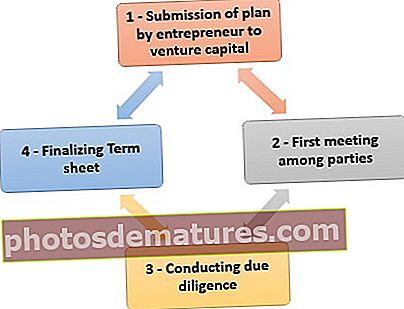

Mayroong iba't ibang mga yugto kung saan nagaganap ang pagpopondo. Ang mga ito ay -:

- Yugto ko - Ang proseso ng pagpopondo ay nagsisimula sa pagsusumite ng isang plano ng isang negosyante sa Venture capital. Ang isang plano sa negosyo ay makakatulong upang maiparating upang maipuhunan ang iyong ideya sa negosyo, isang merkado kung saan nilalayon mong ibenta at kung paano mo planong kumita at mapalago ang iyong negosyo. Ang kinakailangang mga detalye na kinakailangan sa isang plano sa negosyo ay isang buod ng Ehekutibo ng panukala, Laki ng merkado, impormasyon sa pamamahala, pagtataya sa pananalapi, pangyayaring mapagkumpitensya. Kung ang VC ay naaakit sa plano ng Negosyo pagkatapos ay ang proseso ay lilipat sa ikalawang yugto.

- Yugto II – Unang pagpupulong sa mga partido - Matapos dumaan sa plano sa negosyo na nag-post ng paunang pag-aaral ang VC ay tumawag para sa isang harapang pagpupulong sa pamamahala ng pagsisimula. Ang pagpupulong na ito ay mahalaga bilang isang post na napagpasyahan kung ang VC ay mamumuhunan sa negosyo o hindi. Kung ang lahat ay maayos ang VC ay pupunta sa susunod na yugto na nagsasagawa ng Dahil sa kasipagan.

- Yugto III – Pagsasagawa ng Takdang Sipag - Ang prosesong ito ay isang mabilis na pagsusuri ng mga sanggunian na ibinigay ng mga may-ari ng negosyo tungkol sa customer, pagsusuri ng diskarte sa negosyo, muling pagkumpirma ng mga may utang at pinagkakautangan, at isang mabilis na pagsusuri sa iba pang nauugnay na impormasyon na ipinagpapalit sa pagitan ng dalawang partido.

- Yugto IV – Tinatapos ang Term sheet - Matapos isagawa ang nararapat na sipag kung ang lahat ay nahuhulog sa lugar, mag-aalok ang VC ng isang sheet ng term. Ang term sheet ay isang hindi nagbubuklod na dokumento na naglilista ng mga tuntunin at kundisyon sa pagitan ng dalawang partido. Ang term sheet ay maaaring makipag-ayos at natatapos matapos ang lahat ng mga partido ay sumang-ayon dito. Kasunduan sa pag-post ang lahat ng mga ligal na dokumento ay handa at ligal na pagsisikap na isakatuparan sa pagsisimula. Pagkatapos nito, ang mga pondo ay inilabas sa negosyo.

Mga uri ng pagpopondo ng Venture Capital

Ang pag-uuri ng iba't ibang uri ng venture capital ay batay sa kanilang aplikasyon sa iba't ibang yugto ng isang negosyo. Tatlong pangunahing uri ng venture capital ang maagang yugto ng financing at acquisition / buyout financing. Ang pamamaraan ng pagpopondo ng venture capital ay nakumpleto sa pamamagitan ng anim na yugto ng financing. Ang mga yugtong ito ay ayon sa yugto ng pag-unlad ng kumpanya. Ang mga yugtong ito ay -:

- Pera ng Binhi -: Ito ay ang mababang antas ng financing na ibinigay para sa pagbuo ng isang ideya ng isang negosyante.

- Magsimula - Ito ang mga negosyong pagpapatakbo at nangangailangan ng pananalapi para matugunan ang mga gastos sa marketing at gastos sa pag-unlad ng produkto. Sa pangkalahatan ito ay ibinibigay sa mga negosyo upang matapos ang pagbuo ng kanilang mga produkto o serbisyo.

- Una- Round - Ang ganitong uri ng pananalapi ay para sa pagmamanupaktura at pagpopondo para sa maagang pagbebenta. Ang ganitong uri ng tulong sa pananalapi sa mga kumpanya na nagamit ang lahat ng kanilang kapital at nangangailangan ng pananalapi upang masimulan ang ganap na mga aktibidad sa negosyo

- Pangalawa- Round - Ang financing na ito para sa mga kumpanyang mayroong mga benta ngunit wala pa rin sila sa kita o naghiwalay lang

- Pangatlong-Round - Ito ang Mezzanine financing, ginagamit ang mga pondo sa financing na ito para sa pagpapalawak ng bagong mahalagang kumpanya.

- Pang-apat na Round - Ito ang perang ginamit sa publiko. Ang pag-ikot na ito ay kilala rin bilang tinatawag na bridge financing.

Ang financing sa maagang yugto ay mayroong financing ng binhi, financing sa start-up at unang yugto ng financing bilang tatlong mga subdibisyon. Sapagkat, ang pagpapalawak ng pagpapalawak ay maaaring mai-kategorya sa pangalawang yugto na financing, tulay sa financing, at pangatlong yugto ng financing o mezzanine financing.

Maliban sa Second-stage financing na ito ay ibinibigay din sa mga kumpanya para sa pagpapalawak ng kanilang negosyo. Ang pagpopondo ng tulay ay karaniwang ibinibigay para sa panandaliang pananalapi na may interes lamang. Ito rin ay sa mga oras na ibinigay bilang isang paraan ng pagtulong sa mga tuntunin ng pera sa mga kumpanya na gumagamit ng Paunang Pambansang Alok (IPO).

Ruta ng Exit Capital na Venture

Mayroong iba't ibang mga exit ruta na magagamit ng mga kapitalista ng Venture. Maaari nilang ibigay ang kanilang mga pamumuhunan sa pamamagitan ng:

- Paunang Pag-alok ng Publiko (IPO)

- Ang mga tagataguyod na binibili ang equity

- Mga pagsasama-sama at Mga Pagkuha

- Pagbebenta ng taya sa iba pang mga madiskarteng mamumuhunan

Mga Kalamangan at Kalamangan ng isang Venture capital

Mga kalamangan sa VC

- Ang kayamanan at kadalubhasaan ay maaaring dalhin sa negosyo

- Ang financing ay ginagawa sa pamamagitan ng equity kaya't ang pasaning kinakaharap ng isang negosyo ay mas mababa kumpara sa kung nanghihiram ito ng pera para sa isang negosyong pera sa utang.

- Ang mga negosyo ay nakakakuha rin ng mahahalagang koneksyon sa pamamagitan ng isang VC at din ng kadalubhasaan sa teknikal, marketing o istratehiko na tumutulong sa isang hindi gaanong karanasan na negosyante upang mas matagumpay ang kanyang negosyo.

- Walang obligasyong bayaran ang pera.

Mga Dehadong pakinabang sa VC

- Nawala ang awtonomiya dahil ang mga namumuhunan ay naging bahagi ng mga may-ari. Dahil sa kanilang malaking stake, sinubukan nilang magkaroon ng sasabihin sa mga desisyon sa negosyo.

- Ang proseso ng pagkuha ng isang namumuhunan sa board ay isang mahaba at matagal na proseso

- Pangkalahatan, tulad ng namumuhunan ay may pera kaya't siya ang may sabi pagdating sa pagsasara ng deal. Kaya't ang term sheet sa pangkalahatan ay mas bias sa mga namumuhunan maliban kung ang negosyo ay isang nobelang ideya o may malaking potensyal na pangangailangan.

- Ang mga benepisyo mula sa Venture capital financing ay natanto sa pangmatagalan lamang.

Bumabalik para sa isang Venture Capital

Ang mga pondo ng Venture ay makakamit lamang ang mga nadagdag kapag mayroong isang kaganapan sa pagkatubig (iyon ay "exit"), Nangyayari ito sa tatlong mga sitwasyon lalo:

- Ibahagi ang Pagbili: Nangyayari ito kapag ang isang bagong namumuhunan na naghahanap upang bumili ng pagmamay-ari sa kumpanya ay bumili ng taya mula sa mayroon nang namumuhunan. Minsan ang may-ari ng kumpanya ay bibili rin ng stock.

- Strategic Acqu acquisition: Ang pagkakaroon ng madiskarteng pagkuha ay nangyayari sa pamamagitan ng isang pagsasama o isang acquisition. Ginagawa ito ng isang kumpanya na handang bumili ng magkakaibang teknolohiya, isang malaking base ng customer, isang pangkat ng rockstar, o ilang iba pang mga kumbinasyon. Halimbawa ng pagkuha ng Hotmail ng Microsoft

- Paunang Mga Alok ng Publiko (IPO): Ang mga kumpanya na may isang nakapag-iisang negosyo at sa mga kita na may isang matatag na base ng customer, diskarte at paglago ng produkto ay gugustuhin na makalikom ng pera para sa paglago ng IPO sa hinaharap.

Buhay ng isang Venture Capital Fund

Ang average na buhay ng isang pondo ng VC ay nasa saklaw na 7 hanggang 10 taon. Gayunpaman, mananatili silang aktibo sa loob ng 3-4 na taon lamang. Ang dahilan ay sa pagtatapos ng 4 na taon ang karamihan ng pondong pera ay namuhunan na. Ang natitirang mga taon ay para sa pag-aani ng mga kahihinatnan na pamumuhunan sa ilang mga pambihirang gumaganap.

Pangkalahatan, ang mga pondo ng VC ay nagtitipid ng halos 50% ng mga pondo bilang isang reserba upang suportahan ang mga umiiral na mga kumpanya ng portfolio. Gayunpaman, ang isang mas maliit na pondo ay hindi gagawa ng kasunod na pamumuhunan sapagkat hindi ito magiging matipid sa ekonomiya dahil sa malaking kapital na kinakailangan para sa maliit na pag-aari na karagdagang.

Kaya't kung ikaw ay isang start-up na naghahanap ng mga pondo kailangan mong matiyak na lumapit ka sa isang VC na mas mababa sa apat na taong gulang.

Tulad na lamang ng isang PE fund, ang mga limitadong kasosyo ay nabayaran at pagkatapos ang pondo. Ang bawat pondo ay aktibo sa loob ng apat na taon at pagkatapos ay pagkatapos ay anihin ang mga pagbalik. Ang isang VC ay magkakaroon ng maraming mga pondo na aktibo sa parehong oras ngunit iilan lamang ang aktibo para sa pagtanggap ng mga bagong pamumuhunan. Ang terminong ginamit upang tumukoy sa hindi naalokal na pondo ay "Dry Powder"

Nangungunang VC Deal sa Lahat ng Oras

- Alibaba - Softbank: - Namuhunan ang Softbank ng $ 20 milyon sa Alibaba noong 2000. Noong 2016, nagbenta sila ng $ 8 bilyong halaga ng mga stock ng Alibaba. At pa rin, pagmamay-ari ng higit sa 28% ng Alibaba (market capitalization ng malapit sa $ 400 bilyon). Walang mga premyo para sa paghula na ang pamumuhunan na ito ay nagbigay sa Softbank ng higit sa 500x na pagbabalik.

- WhatsApp - Sequoia - Namuhunan si Sequoia ng kabuuang $ 60 milyon sa WhatsApp, na nagdaragdag ng stake nito sa humigit-kumulang 40%, pagkatapos ng paunang $ 8 milyon na pamumuhunan noong 2011. Ang Whatsapp ay nakuha ng Facebook para sa $ 19 bilyon at tinulungan si Sequoia na kumita ng $ 6.4 bilyon sa deal. Hulaan kung ano ang kabuuang pagbabalik na ginawa ni Sequoia?

- eBay - Benchmark - Ang Benchmark ay namuhunan ng $ 6.7 milyon sa Series A. ng Ebay Matapos ang IPO, ang pamumuhunan ay nagkakahalaga ng higit sa $ 5 bilyon. Muli, ang mga pagbalik ay nakakagulat sa isip.

Nangungunang 20 Venture Capitalists

| S. Hindi | Pangalan | VC Firm |

| 1 | Bill Gurley | Benchmark |

| 2 | Chris Sacca | Maliit na Kapital |

| 3 | Jeffrey Jordan | Andreessen Horowitz |

| 4 | Alfred Lin | Sequoia Capital |

| 5 | Brian Singerman | Tagapundar ng Pondo |

| 6 | Ravi Mhatre | Mga Kasosyo sa Lightspeed Venture |

| 7 | Josh Kopelman | First Round Capital |

| 8 | Peter Fenton | Benchmark |

| 9 | Nanpeng (Neil) Shen | Sequoia Capital (Tsina) |

| 10 | Steve Anderson | Mga Pagsisimula sa Baseline |

| 11 | Fred Wilson | Union Square Ventures |

| 12 | Kirsten Green | Forerunner Ventures |

| 13 | Jeremy Liew | Mga Kasosyo sa Lightspeed Venture |

| 14 | Neeraj Agrawal | Mga Venture ng Baterya |

| 15 | Michael Moritz | Sequoia Capital |

| 16 | Danny Rimer | Mga Venture sa Index |

| 17 | Aydin Senkut | Felicis Ventures |

| 18 | Asheem Chandna | Mga Kasosyo sa Greylock |

| 19 | Mitch Lasky | Benchmark |

| 20 | Mary Meeker | Kleiner Perkins Caufield & Byers |

pinagmulan: CBInsights

Pagkakaiba sa pagitan ng Venture Capital at Pribadong Equity

Pangkalahatan, mayroong pagkalito sa mga term na VC & PE. Gayunpaman, mayroong pagkakaiba sa pagitan ng dalawa. Ang pangunahing pagkakaiba sa pagitan ng VC & PE ay ang PE ay halos bibili ng 100% ng kumpanya kung saan sila namumuhunan samantalang ang VC ay namumuhunan ng 50% o mas mababa kaysa doon. Bukod sa na, ang konsentrasyon ng mga PE firm ay nasa mga may sapat na kumpanya habang ang VC ay nakatuon sa mga pagsisimula na may potensyal na paglago.

Konklusyon

Bilang isang namumuhunan na nauugnay sa isang pondo ng kapital ng Venture ay nangangailangan ng pagsasaliksik at pagtatasa dahil mayroong mataas na peligro na kasangkot sa mga pamumuhunan. Bilang isang panimula, kinakailangan na maiugnay ka sa tamang pondo ng pakikipagsapalaran habang hiwalay sila sa pondo na ibinibigay nila ang kinakailangang kadalubhasaan.