Pag-ubos ng Gastos (Kahulugan, Mga Uri, Formula) | Pagkalkula + Mga Halimbawa

Ano ang Gastos sa Pag-ubos?

Ang gastos sa pag-ubos ay ang gastos na inilalaan sa mga likas na yaman (tulad ng Langis, Likas na Gas, Coal atbp) kung sila ay nakuha at kasama dito ang presyo ng pagbili o ang gastos ng mapagkukunan, gastos ng mga karapatan pati na rin ang anumang kinakailangan para sa paghahanda ng mga aras na angkop para sa pagkuha ng mga mapagkukunan.

Ang pagkuha ng isang malaking bilang ng mga likas na mapagkukunan ay nangyayari mula sa ilalim ng lupa para sa iba't ibang mga layunin. Siyentipiko, hindi posible ang dami ng mga mapagkukunan sa ibaba ng mundo bago ang kanilang pagkuha. Ang aspetong ito ay nagpasya sa mga awtoridad sa accounting na ang mga likas na yaman ay dapat na muling ibalik sa gastos sa una. Kasunod, ang mga gastos ay inilalaan sa panahon hanggang sa maubos ito. Ang konsepto ay katulad ng pamumura ng mga nakapirming mga assets.

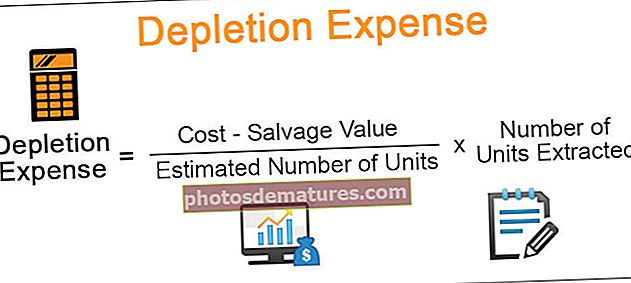

Formula ng Gastos na Pag-ubos

Ang formula para sa pagkalkula ng panahon ng mga gastos sa pag-ubos ay:

Mga Uri ng Gastos sa Pag-ubos

Ang mga sumusunod ay mga uri ng pagkaubos ng gastos:

# 1 - Pag-ubos ng Gastos

Nakatuon ang pamamaraang ito sa isang unti-unting pagbawas sa tinatayang buhay ng pag-aari. Ang halaga ng pag-ubos ng gastos ay nakalkula sa pamamagitan ng pagdating sa isang kabuuang dami ng tukoy na mapagkukunan at nang naaayon sa paglalaan ng isang proporsyonal na halaga ng gastos ng mga mapagkukunan laban sa dami na nakuha (ang panahon ay karaniwang isang taon). Sabihin nating natuklasan ng kompanya ng ABC ang isang malaking minahan ng karbon na inaasahang makakagawa ng 200 toneladang karbon. Ang firm ay namumuhunan ng $ 100,000 para sa pagmimina ng karbon. Matagumpay ang mga ito sa pagkuha ng 20 toneladang karbon sa unang taon. Kaya, ang gastos sa pag-ubos ay dapat na:

($100,000 * 20/ 200) = $10,000

Ang pag-ubos ng gastos para sa mga layunin sa buwis ay maaaring maging ganap na naiiba para sa mga layunin sa accounting:

CD = S / (R + S) * AB = AB / (R + S) * S

Sa pamamagitan nito,

- CD = Pag-ubos ng Gastos

- S = Mga yunit na ipinagbibili sa kasalukuyang taon

- R = Nakareserba sa kamay sa pagtatapos ng kasalukuyang taon

- AB = Naayos na batayan ng pag-aari sa pagtatapos ng kasalukuyang taon

[Ang naayos na batayan ay ang batayan sa pagtatapos ng taon na may mga pagsasaayos para sa mga naunang taon sa gastos /%]. Awtomatiko nitong pinapayagan ang mga pagsasaayos sa batayan para sa nalalapat na buwis na taon.

Maaari nating pag-aralan ang konsepto sa itaas sa tulong ng isang simpleng halimbawa:

Sa pag-aakalang Producer na 'P' ay may malaking titik sa iba't ibang mga gastos sa Pag-aari na 'A' na $ 50,000, na orihinal na may kasamang:

- Halaga ng bonus sa Lease

- Kapital na mga gastos sa paggalugad at ilang mga napakalaking gastos sa pagdadala,

- Ang halaga ng pag-upa na ginagawa nito sa loob ng maraming taon.

Sa oras na ito, inangkin ng P ang $ 15,000 na pinapayagan na pag-ubos. Noong 2012, ang bahagi ng produksyon ni P ay binubuo ng 50,000 barrels na naibenta, at ang ulat ng na-audit na inhinyero ay naidagdag pa na 160,000 na mga barrels ang maaaring makuha pagkatapos ng Disyembre 31, 2012.

Ang pagkalkula ng pag-ubos ng gastos para sa lease na ito ay makakalkula sa tulong ng formula sa ibaba:

Pag-ubos ng gastos = AB / (R + S) × S o S / (R + S) × AB

CD = 50,000 / (50,000 + 160,000) × ($ 50,000 - $ 15,000)

= 50,000/200,000 × $35,000

= $8,750

# 2 - Pag-ubos ng Porsyento

Ang aspetong ito ay nagsasangkot ng isang tiyak na porsyento na pinaraming tinukoy para sa bawat mineral sa pamamagitan ng kabuuang kita para sa pag-aari sa panahon ng taon ng buwis. Ang mga kundisyon at kwalipikasyon para sa pareho ay tinukoy ng mga awtoridad sa accounting ng kani-kanilang mga bansa na may sapat na paliwanag para sa pareho.

Halimbawa

Ang pagkalkula ng formula ng pagkaubos ng gastos ay:

Isaalang-alang natin ang sumusunod na halimbawa. Kamakailan ay bumili si Zebra Crude ng isang patlang ng langis sa Timog Amerika sa halagang $ 2.1 mm. Tinantya pa nila ang 700,000 galon ng mga reserba ng langis sa pag-aari. Ginagawa ang gastos na inilalaan sa bawat galon sa $ 3. Sa unang taon, matagumpay na nakuha ng Zebra Crude ang 150,000 galon ng langis at ibinebenta ito sa mga refineries at reseller. Samakatuwid,

Naubos na Gastos = 150,000 * 3 = $ 450,000 [$ 0.45mm]

Sa gayon, bawat taon ang Zebra Crude ay magtatala ng pagkaubos ng gastos hanggang sa kumpletong $ 2.1mm ng gastos ay inilalaan sa pag-aari.

Ang halimbawa sa itaas ay maaari ding mapalawak upang maipakita kung paano naitala ang mga tala ng journal:

Dagdag dito, kung pahabain natin ang halimbawa sa itaas at isasaad na ang pagtatapos ng taon ng imbentaryo ng langis para sa Zebra Crude ay 20,000 barrels, ang halagang nakalkula sa pareho ay ibabawas pa upang makarating sa tamang halaga ng mga gastos. Ang halaga ng imbentaryo ay magiging 20,000 * $ 3 (Gastos ng bawat galon) = $ 60,000. Kaya, ang entry sa journal ay:

Ang katugmang prinsipyo ng accounting ay nangangailangan ng dami ng pag-ubos ng asset sa isang naibigay na panahon upang maipalabas laban sa kita para sa panahong iyon. Samakatuwid, ang anumang pamamaraan na ginamit para sa pagkalkula ng pagkaubos ng gastos ay dapat na mahigpit na sundin ang kani-kanilang mga patakaran sa accounting.

Pagkaubos kumpara sa Pag-ubos

Tulad ng tinalakay sa itaas, ang pag-ubos at pamumura ay katulad ng mga konsepto ngunit ginamit sa ilalim ng iba't ibang mga pangyayari. Pag-aralan natin ang mga pagkakaiba:

| Pagkaubos | Pagpapamura |

| Ito ay isang aktwal na pagbawas ng pisikal sa likas na mapagkukunan ng kumpanya. Ito ang tumutukoy sa dami ng pagkonsumo. | Ito ang pagbawas ng halaga ng asset dahil sa pagkasira ng pag-aari. |

| Naipataw sa mga mapagkukunang Hindi nababago | Naipataw sa mga nasasalat na assets |

| Hal., Coal, Langis, Likas na Gas | Hal., Mga halaman at Makinarya, Gusali, Mga Sasakyan |

Ang parehong mga pamamaraang ito ay ginagamit para sa pagkalkula ng pana-panahong halaga ng kani-kanilang pag-aari / mapagkukunan. Nakasalalay sa kompanya at sa mga mapagkukunan nito o hindi ginagamit na pag-aari, ang mga pamamaraang ito ay unti-unting binabawasan ang halaga ng kani-kanilang mapagkukunan o pag-aari. Ang iba't ibang mga pamantayan sa accounting, tulad ng GAAP (Pangkalahatang Natanggap na Mga Prinsipyo sa Accounting), ay pinananatili sa lugar para sa paggabay sa mga kumpanya sa accounting para sa parehong gastos sa pamumura at pag-ubos.

Para sa hal., Ang kagamitan sa pagdurog ng tungkod sa isang firm ng asukal ay magiging karapat-dapat para sa pamumura mula sa puntong oras ng paggamit nito dahil magkakaroon ng tuloy-tuloy na pagkasira ng makina. Gayunpaman, sa isang kumpanya ng langis, ang mga mapagkukunan ay magkakaroon ng isang halaga ng pagkaubos na kinakalkula sa panahon ng paggamit nito. Samakatuwid, kapaki-pakinabang ang mga pamamaraang ito upang matulungan ang kumpanya para sa pagtatala ng halaga ng assets dahil nababawasan ito dahil sa paggamit at pagha-highlight ng halaga sa isang naibigay na punto ng oras.

Konklusyon

Tulad ng tinalakay sa itaas, ang gastos sa pag-ubos ay isang pagbawas sa halaga ng natural na mga assets sa loob ng isang panahon. Ang mga gastos sa pag-ubos ay di-cash na likas na katangian at maaaring magamit kasabay sa pagbaba ng halaga at amortisasyon, ngunit kinakailangan ang bifurcations para sa tumpak na layunin sa accounting at ang likas na katangian ng pag-aaring ginagamit.