Napagtanto na Makuha (Kahulugan, Formula) | Paano Makalkula ang Napagtanto na Mga Kita?

Ano ang Realized Gain?

Ang natanto na pakinabang ay isang kita na nakuha sa pamamagitan ng pagbebenta ng isang asset sa presyong mas mataas kaysa sa orihinal na presyo ng pagbili. Kapag ang isang asset ay naibenta sa isang mas mataas na presyo kaysa sa orihinal na presyo ng pagbili, nakamit ang isang natanto na pakinabang, na nagdaragdag ng kasalukuyang mga assets. Buwis ang pakinabang na ito dahil ang nagbebenta ay nakikinabang mula sa transaksyon, samantalang ang isang hindi napagtanto na pakinabang ay hindi nabubuwisan dahil ito ay nagkakahalaga ng patas na halaga ng merkado. Lamang kapag ang asset ay nabili, ang pakinabang ay natanto hanggang sa pagkatapos ay hindi ito natanto.

Mga Bahagi ng Napagtanto na Kita

Ang ilustrasyon sa ibaba ay pinakamahusay na nagpapaliwanag ng pagkakaiba sa pagitan ng Hindi Napagtanto at Napagtanto na pakinabang / pagkawala.

Kapag binili ang isang stock, napasok ang kalakalan, at nagsimula ang isang bagong kalakal. Sa panahon ng kalakalan, ang halaga ng stock ay maaaring umakyat o bumaba depende sa mga kondisyon ng merkado. Kung ang halaga ng stock ay tumaas, ito ay tinatawag na hindi napagtanto na pakinabang, at kapag bumaba ang halaga ng stock, ito ay tinatawag na isang hindi napagtanto na pagkawala.

Ang hindi natanto na pakinabang / pagkawala, tulad ng ipinahihiwatig ng salita, ay hindi napagtanto, at ang may-ari ng stock ay hindi nakakagawa ng isang aktwal na kita o pagkawala. Ang isang hindi napagtanto na pakinabang / pagkawala ay isang estado kung saan ang kalakalan ay 'isinasagawa' pa rin at hindi ang pangwakas na estado maliban kung ipinagbibili ito ng may-ari ng stock. Kapag nagpasya ang may-ari ng stock na ibenta ito sa mas mataas na rate kaysa sa kung ano ito binili, natapos ang kalakalan.

Ang stock na ipinagbibili sa isang mas mataas na halaga ay napagtanto kumita dahil ang may-ari ng stock ay natapos ang kalakalan at gumawa ng pera sa labas ng kalakalan. Kung ang halaga ng stock ay mas mababa kaysa sa halaga kung saan ito binili, ito ay isang natanto na pagkawala.

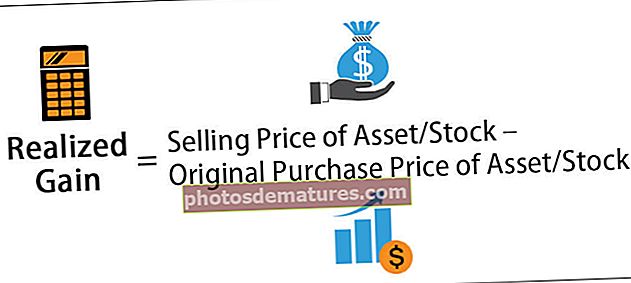

Napagtanto na Pormula ng Gain

Dahil ito ang nakuha na nakuha sa pamamagitan ng pagbebenta ng assets o stock sa mas mataas na presyo kaysa sa orihinal na presyo ng pagbili, ang pormula ay magiging sa ibaba:

Realized Gain Formula = Pagbebenta ng Presyo ng Asset / Stock - Orihinal na Presyo ng Pagbili ng Asset / Stock

Mga halimbawa

Nasa ibaba ang mga halimbawa upang maunawaan ang pakinabang na ito nang mas mahusay.

Halimbawa # 1 - Stock

Bumili ka ng pagbabahagi na nagkakahalaga ng $ 1,000 ng ABC Inc. Pagkalipas ng isang taon, ang merkado ay umakyat paitaas, at ibinebenta mo ito sa halagang $ 1,500. Kalkulahin ang natanto na nakuha.

Ang pagkalkula ay magiging tulad ng sumusunod-

- Realized Gain Formula = Presyo ng Pagbebenta ng mga pagbabahagi - Presyo ng pagbili ng mga pagbabahagi

- = $1,500 – $1,000

- = $500

Ang natanto na nakuha dito ay $ 500 mula nang maibenta ang pagbabahagi, at nagkaroon ng pagpapahalaga sa halaga ng pagbabahagi.

Halimbawa # 2 - Asset

Si James, isang masugid na mahilig sa kotse, ay bumili ng isang napaslang na Ferrari 250 GT California 1961 sa halagang $ 90,000. Inayos niya ang kotse sa kondisyon ng stock sa pamamagitan ng pamumuhunan ng dagdag na $ 350,000. Kailangan niyang ibagsak ang isa pang $ 60,000 sa dokumentasyon ng sasakyan at pag-clear sa kapaligiran. Ang kabuuang pamumuhunan sa kotse ngayon ay $ 500,000. Ang kotse ay tumingin kasing ganda ng bago. Si James ay may mga taong nag-quote para sa kanyang kotse, na nagsisimula sa $ 2,000,000. Mayroong isa pang alok mula kay Andrew, na nasa $ 2,500,000, at ibinebenta ni James ang kotse sa $ 2,500,000 kay Andrew.

Ang pagkalkula ay nasa ibaba:

- Napagtanto Formula ng pakinabang = Presyo ng Pagbebenta ng Asset - Orihinal na Presyo ng Pagbili ng Asset

- = $ 2,500,000 - (Presyo ng Pagbili + Gastos ng Pag-aayos + Gastos ng Dokumentasyon)

- = $2,500,000 – ($90,000 + $350,000 + $60,000)

- = $2,500,000 – $500,000

- = $2,000,000

Ang natanto na nakuha para kay James sa pamamagitan ng pagbebenta ng kotse ay $ 2,000,000 dahil hindi lamang niya binili ang kotse ngunit namuhunan din sa pagbabalik ng kotse mula sa scrap sa isang naayos na kondisyon na kasing ganda ng bago. Sa oras ng quote para sa kotse, na kung saan ay nasa $ 2,000,000, si James ay may hindi napagtanto na kita. Ngunit sa lalong madaling ibenta niya ang kotse sa $ 2,500,000, mayroon siyang natanto na pakinabang.

Mga kalamangan

- Kapag tumaas ang presyo ng pag-aari, tumaas ang natanto na nakuha kung naibenta ang assets.

- Kung ang isa pang pag-aari o stock na hindi mahusay ang pagganap, ang pagkawala ay maaaring sakupin ng nakuha na nakuha ng natanto na nakuha.

- Ang mga ito ay kita at samakatuwid ay kailangang maipakita sa libro ng mga account, na kung saan ay magreresulta sa mas mataas na antas ng kita para sa isang samahan.

Mga Dehado

- Ito ay isang kita at kaya nakakaakit ng buwis sa nabuong kita.

- Ang mas mataas na natanto na makakuha ng mas mataas ay ang naaangkop na buwis.

- Kapag natapos ang transaksyon sa pamamagitan ng pagbebenta ng stock / assets, nakamit ang natanto na pakinabang; gayunpaman, maaaring ito ay mas mataas kung ang presyo ay naging mas mataas depende sa mga kondisyon ng merkado.

Mahahalagang Punto

- Kapag ang asset / stock ay natapos, ibig sabihin, na-convert sa cash, ito ay isang natanto na pakinabang kung ang asset / stock ay naibenta sa isang mas mataas na presyo kaysa sa orihinal na halaga.

- Ito ay maaaring magbuwis.

- Maaaring maantala ng samahan ang pagbebenta ng isang asset kung ang napagtanto na mataas ang nakuha, na akitin ang mataas na buwis. Sa parehong paraan, maaari itong magbenta ng mga assets kung saan naganap ang natanto na pagkawala. Ang mga nasabing transaksyon ay makakatulong sa samahan sa nabawasan na buwis o wala nang buwis, depende sa sitwasyon.

- Ito ang pagtatapos ng isang transaksyon kung saan kumikita ang nagbebenta mula sa pagbebenta ng assets / stock.

Konklusyon

- Ang pagtaas sa halaga ng isang asset na higit sa itaas ng halaga ng libro ay tinawag bilang natanto na pakinabang.

- Ito ay isasaalang-alang lamang kapag ang asset ay naibenta, naibigay, o na-scrapped.

- Maliban kung ibenta ang assets, ang kita ay isinasaalang-alang bilang hindi natanto na kita.

- Buwis ang mga ito, hindi katulad ng mga hindi napagtanto na mga nakuha, na hindi maaaring mabuwisan.

- Ang napagtanto na mga nakuha ay maaaring mapunan ang natanto na pagkalugi.