Pinagsamang Ratio sa Seguro (Kahulugan, Formula, Pagkalkula)

Pinagsamang Ratio sa Kahulugan ng Seguro

Ang pinagsamang ratio, na karaniwang ginagamit sa sektor ng seguro (lalo na sa mga sektor ng pag-aari at kaswalti), ay ang sukat ng kakayahang kumita upang maunawaan kung paano gumaganap ang isang kumpanya ng seguro sa pang-araw-araw na pagpapatakbo nito at sa pamamagitan ng pagdaragdag ng dalawang ratios ibig sabihin, pagkawala ng underwriting ratio at ratio ng gastos.

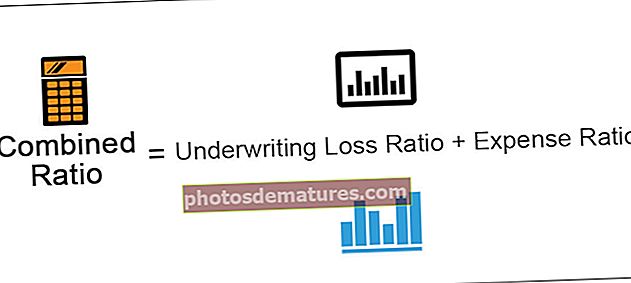

Pinagsamang Formula ng Ratio

Ang Pinagsamang Ratio Formula ay kinakatawan bilang sa ibaba,

Pinagsamang Ratio = Ratio ng Pagkawala ng Underwriting + Ratio ng Gastos

saan,

- Underwriting Loss Ratio = (Bayad na mga claim + Mga reserba sa pagkawala ng net) / Net premium na nakuha

- Ratio ng Gastos = Mga gastos sa pag-underwriting kasama ang mga komisyon / netong premium na nakasulat

Ang Mga Gastos sa Underwriting ay mga gastos na naka-link sa underwriting at binubuo ng mga komisyon sa pagbebenta ng mga ahente, suweldo ng kawani ng seguro, gastos sa marketing, at iba pang mga sobrang gastos.

Mga Bahagi ng Pinagsamang Ratio sa Seguro

Ito ang bumubuo sa kabuuan ng dalawang mga ratio. Ang una ay isang pagkalkula na nagmula sa paghahati ng pagkawala na natamo plus gastos sa pagsasaayos ng pagkawala (LAE) ng mga premium na kinita ibig sabihin, ang ratio ng pagkawala ng taon ng kalendaryo). At ang pangalawa ay kinakalkula sa pamamagitan ng paghahati ng lahat ng iba pang mga gastos sa pamamagitan ng nakasulat o nakuha na mga premium na ibig sabihin, ayon sa batas na batayan sa gastos. Kapag ang resulta ay inilapat patungo sa pangwakas na resulta ng isang kumpanya, ang pinagsamang ratio ay tinawag din bilang isang komposit na ratio. Ginagamit ito ng parehong mga kumpanya ng seguro at muling pagsisiguro.

Halimbawa ng Pinagsamang Ratio sa Seguro

Ipagpalagay natin na ang ABZ Ltd. ay isang kumpanya ng seguro. Ang pangkalahatang gastos sa underwriting ng kumpanya ay kinakalkula na $ 50 milyon. Naranasan ito ng pagkawala, at ang pagsasaayos na ginawa dito ay $ 75. Ang net premium na nakasulat sa kumpanya ay nagkakahalaga ng $ 200 milyon, at sa taon, kumita ito ng pangkalahatang premium na $ 150 milyon.

Solusyon

Ang pinagsamang ratio ng ABZ Ltd. ay kinakalkula sa pamamagitan ng pagsasama-sama ng mga pagkalugi na natamo at pagsasaayos na ginawa patungo rito at paghati sa resulta sa premium na nakuha. Sa gayon ang pinagsamang batayan ng pinansiyal na pinagsamang ratio ay 0.83, o 83% (ibig sabihin, $ 50 milyon + $ 75 milyon) / $ 150 milyon.

Upang kalkulahin ang pinagsamang ratio sa isang batayan sa kalakalan, ibigay ang ratio ng pagsasaayos ng mga pagkalugi sa pamamagitan ng premium na nakuha at ang ratio ng underwriting na gastos ng net premium na nakasulat.

Pagkalkula ng Pinagsamang Ratio

- =$0.50+$0.33

- =$0.83

Ang pinagsamang batayan ng pinagsamang ratio ng ABZ Ltd. sa gayon ay 0.83, o 83% ibig sabihin, $ 75 milyon / $ 150 milyon + $ 50 milyon / $ 150 milyon.

Pinagsamang Ratio - Praktikal na Senaryo

Ang pinagsamang ratio ay karaniwang isinasaalang-alang bilang isang sukatan ng kakayahang kumita ng isang kumpanya ng seguro; Ito ay ipinahiwatig sa isang%, at kung ito ay higit sa 100%, nangangahulugan ito na ang kumpanya ay nagbabayad ng higit pa kaysa sa kita, habang kung ito ay mas mababa sa 100%, nangangahulugan ito na kumikita ito ng higit sa binabayaran nito .

Mga kalamangan

- Nagbibigay ito ng isang mas mahusay na larawan kung gaano kahusay naitakda ang mga antas ng premium.

- Ipinapahiwatig nito ang pamamahala ng isang kumpanya kung saan ang kumpanya ay kumikita o hindi ibig sabihin, kung ang kita ay higit pa / mas mababa pagkatapos ng mga pagbabayad.

- Ito ang pinakamahusay na paraan upang makalkula ang kita dahil hindi ito isinasaalang-alang ang kita sa pamumuhunan at nakatuon lamang sa mga pagpapatakbo ng underwriting.

- Ang parehong mga bahagi ng pinagsamang ratio ay maaaring ipaliwanag nang magkahiwalay. Sinusukat ng ratio ng pagkawala ng underwriting ang kahusayan ng kumpanya sa pamantayan ng pamamaraang underwriting nito. Sa kaibahan, sinusukat ng ratio ng gastos kung gaano wasto ang pangkalahatang pagpapatakbo ng kumpanya.

Mga Dehado

- Hindi nito ibinibigay ang buong larawan tungkol sa kakayahang kumita ng kumpanya sapagkat ibinubukod nito ang kita sa pamumuhunan. Ang mga kumpanyang ito ay nakakakuha ng isang mahusay na mapagkukunan ng kita mula sa pamumuhunan sa mga bono, stock, at iba pang mga instrumento sa pananalapi na nasa labas ng kanilang pangunahing negosyo.

- Binubuo ito ng maraming mga bahagi. May posibilidad kaming mag-focus lamang sa numero ng CR at makaligtaan ang tungkol sa pag-aaral ng mga sangkap na binubuo nito.

- Hindi namin masasabi kung ang CR ay mas makabuluhan kaysa sa 100%, na nangangahulugang ang isang kumpanya ay hindi kumikita dahil maaaring mangyari ang kumpanya ay gumagawa ng isang patas na kita mula sa iba pang kita sa pamumuhunan.

- Ang firm ay maaaring gumawa ng mga tiyak na pagbabago sa mga pananalapi na pahayag nito upang mapabuti ang mga bahagi ng pinagsamang ratio, at sa gayon ang ratio na ito ay walang natapos kundi ang window dressing.

- Isinasaalang-alang lamang nito ang mga aspeto ng pera ng firm at hindi pinapansin ang mga aspektong husay.

Mga limitasyon

Ang pagkakaroon ng maraming kalamangan, mayroon din itong tiyak na mga limitasyon. Ang iba't ibang mga elemento na gumagawa ng pinagsamang ratio ng pagbuo (pagkalugi, gastos, at nakuha na premium) bawat isa ay gumaganap bilang isang benchmark ng potensyal para sa kakayahang kumita o ang panganib na mawala. Kaya, kinakailangang maunawaan ang mga sangkap na ito nang paisa-isa pati na rin nang sama-sama sa kabuuan upang matukoy nang wasto ang pagganap ng pananalapi ng kumpanya.

MahalagaPuntos

- Ginagamit ito upang sukatin ang kakayahang kumita ng isang kumpanya ng seguro, partikular ang mga kumpanya ng seguro na batay sa pagkamatay.

- Sinusukat ng pinagsamang ratio ang mga nagawang pagkalugi at mga gastos kaugnay sa kabuuang premium na nakolekta ng negosyo.

- Ito ang pinakamabisang at pinaka-prangkang paraan upang masukat kung gaano kita ang kumpanya

- Ito ay isang paraan upang sukatin kung ang mga premium na nakolekta bilang kita ay higit pa sa bayad na nauugnay sa paghahabol na dapat bayaran.

- Ito ang pinakamadaling paraan upang masukat kung ang negosyo o kumpanya ay malusog sa pananalapi o hindi.

- Natutukoy ito sa pamamagitan ng pagsasama sa pagkawala ng ratio at pagkawala ng gastos.

- Sa mga kaso ng pinagsamang batayan ng kalakalan, mas mababa ang binabayaran ng kumpanya ng seguro kaysa sa mga premium na natatanggap. Bilang kahalili, kapag isinasaalang-alang namin ang pinagsamang ratio ng pinansiyal na batayan, binabayaran ng kumpanya ng seguro ang katumbas na halaga bilang mga premium na natatanggap nito.

- Ang isang malusog na pinagsamang ratio sa larangan ng mga sektor ng seguro ay karaniwang itinuturing na nasa saklaw na 75% hanggang 90%. Ipinapahiwatig nito ang isang malaking bahagi ng nakuha na premium ay ginagamit upang masakop ang aktwal na peligro.

Konklusyon

Upang tapusin, maaari nating sabihin na ang pagkalkula ng pinagsamang ratio ay madali sa sandaling malaman natin kung saan kukunin ang mga numero. Ang pinakamalaking pahiwatig ay upang malaman ang kahulugan at pagtuklas kung saan mahahanap ang mga numero sa mga ulat sa pananalapi. Maaari itong maging mahirap kung hindi natin alam kung ano at saan hahanapin.

Naiintindihan namin ngayon kung paano maaaring suportahan ng pinagsamang mga ratios upang makilala kung aling mga kumpanya ng seguro ang kumikita at ang mga hindi sapat. Ito ay isang ratio na nalalapat sa karamihan ng mga kumpanya ng seguro-nasawi Mayroon kaming iba't ibang hanay ng mga ratios na nalalapat sa mga kumpanya ng seguro sa buhay.