Mabisang Taunang Rate (EAR) - Kahulugan, Mga Halimbawa, Pagbibigay-kahulugan

Ano ang Epektibong Taunang Taas (EAR)?

Ang mabisang taunang rate (EAR) ay ang rate na talagang kinita sa pamumuhunan o binayaran sa utang pagkatapos ng pagsasama sa isang naibigay na tagal ng panahon at ginagamit upang ihambing ang mga produktong pampinansyal sa iba't ibang mga panahon ng pagsasama-sama haling lingguhan, buwanang, taun-taon, atbp. ay nadagdagan, ang EAR pagtaas.

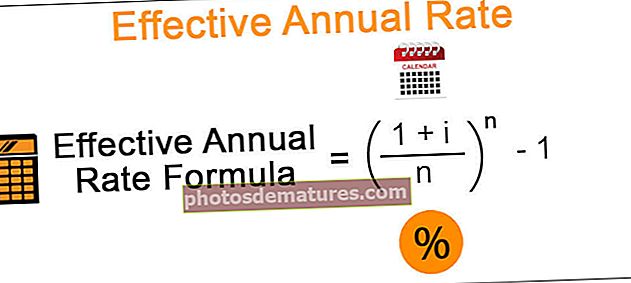

Pormula

Ang EAR ay kinakalkula tulad ng sumusunod:

Mabisang Taunang Rate = (1 + i / n) n - 1

- Kung saan n = bilang ng mga compounding period

- i = nominal rate o ang ibinigay na taunang rate ng interes

Ang EAR ay katumbas ng nominal rate lamang kung ang compounding ay ginagawa taun-taon. Tulad ng pagtaas ng bilang ng mga compounding period, tataas ang EAR. Kung ito ay tuluy-tuloy na pormula sa pagsasama, ang EAR ay ang mga sumusunod:

Mabisang Taunang Rate (sa kaso ng patuloy na pagsasama-sama) = ei -

Samakatuwid, ang pagkalkula ng Epektibong taunang rate ay nakasalalay sa dalawang mga kadahilanan:

- Ang nominal na rate ng interes

- Ang bilang ng mga compounding period

Ang bilang ng mga compounding period ay ang pangunahing kadahilanan habang ang pagtaas ng EAR sa bilang ng mga panahon.

Paano Makalkula?

Halimbawa # 1

Isaalang-alang natin ang sumusunod na halimbawa:

Isaalang-alang ang isang nominal na rate ng 12%. Kalkulahin natin ang mabisang taunang rate kapag ang compounding ay ginagawa taun-taon, kalahating taon, quarterly, buwan, lingguhan, araw-araw at patuloy na pinagsama.

Taunang Pag-compound:

- EAR = (1 + 12% / 1) 1 - 1 = 12%

Semi - Taunang Pag-compound:

- EAR = (1 + 12% / 2) 2 - 1 = 12.36%

Quarterly Compounding:

- EAR = (1 + 12% / 4) 4 - 1 = 12.55%

Buwanang Compounding:

- EAR = (1 + 12% / 12) 12 - 1 = 12.68%

Lingguhang Pagsasama:

- EAR = (1 + 12% / 52) 52 - 1 = 12.73%

Pang-araw-araw na Compounding:

- EAR = (1 + 12% / 365) 365 - 1 = 12.747%

Patuloy na Compounding:

- EAR = e12% - 1 = 12.749%

Kaya, tulad ng makikita mula sa nabanggit na halimbawa, ang pagkalkula ng mabisang taunang rate ay pinakamataas kapag ito ay patuloy na pinagsama at ang pinakamababa kapag ang pagsasama ay tapos na taun-taon.

Halimbawa # 2

Mahalaga ang pagkalkula habang inihahambing ang dalawang magkakaibang pamumuhunan. Isaalang-alang natin ang sumusunod na kaso.

Ang isang namumuhunan ay may $ 10,000 na maaari niyang mamuhunan sa isang instrumento sa pananalapi A na mayroong taunang rate na 10% na pinagsama-sama sa kalahating taon o maaari siyang mamuhunan sa isang instrumento sa pananalapi B na mayroong taunang rate na 8% na pinagsama buwanang. Kailangan nating hanapin kung aling instrumento sa pananalapi ang mas mahusay para sa namumuhunan at bakit?

Upang malaman kung aling instrumento ang mas mahusay, dapat nating hanapin ang halagang makukuha niya pagkalipas ng isang taon mula sa bawat isa sa mga pamumuhunan:

Halaga pagkatapos ng isang taon sa Investment A = P * (1 + i / n) n

Kung saan ang P ay punong-guro, ako ang nominal na rate at ang n ang bilang ng mga panahon ng pagsasama na 2 sa kasong ito

- Samakatuwid, halaga pagkatapos ng isang taon sa pamumuhunan A = 10000 * (1 + 10% / 2) 2 A = $ 11025

Halaga pagkatapos ng isang taon sa Investment B = P * (1 + i / n) n

Kung saan ang P ay punong-guro, ako ang nominal rate at n ang bilang ng mga panahon ng pagsasama na 12 sa kasong ito

- Samakatuwid, halaga pagkatapos ng isang taon sa pamumuhunan A = 10000 * (1 + 8% / 12) 12 = B = $ 10830

Sa gayon, sa kasong ito, ang pamumuhunan A ay isang mas mahusay na pagpipilian para sa namumuhunan dahil ang halagang nakuha pagkatapos ng isang taon ay higit sa pamumuhunan A.

Kung ang interes ay pinagsama, nagreresulta ito sa mas mataas na interes sa mga kasunod na panahon, ang pinakamataas na nasa huling panahon. Hanggang ngayon, isinasaalang-alang namin ang kabuuang halaga sa pagtatapos ng taon.

Halimbawa # 3

Tingnan natin ang sumusunod na halimbawa upang makahanap ng interes sa pagtatapos ng bawat panahon.

Ang isang instrumento sa pananalapi ay nagkaroon ng paunang pamumuhunan na $ 5000 na may taunang rate na 15% na pinagsama sa tatlong buwan. Kalkulahin natin ang quarterly interest na natanggap sa pamumuhunan.

Ang rate ay pinagsama quarterly, samakatuwid ang rate ng interes para sa bawat isang-kapat = 15% / 4 = 3.75%

Nakuha ang interes sa unang quarter = P (1 + i / n) n - P = 5000 * (1 + 15% / 4) - 5000 = $ 187.5

- Ngayon, ang bagong punongguro ay 5000 + 187.5 = $ 5187.5

Sa gayon, nakuha ang interes sa ikalawang quarter = P (1 + i / n) n - P = 5187.5 * (1 + 15% / 4) - 5187.5 = $ 194.53

- Ngayon, ang bagong punong-guro ay 5187.5+ 194.53 = $ 5382.03

Sa gayon, nakamit ang interes sa ikatlong quarter = P (1 + i / n) n - P = 5382.03 * (1 + 15% / 4) - 5382.03 = $ 201.82

- Ngayon, ang bagong punong guro ay 5382.03+ 201.82 = $ 5583.85

Sa gayon, nakamit ang interes sa ikaapat na quarter = P (1 + i / n) n - P = 5583.85 * (1 + 15% / 4) - 5583.85 = $ 209.39

- Samakatuwid, ang panghuling halaga pagkatapos ng isang taon ay 5583.85 + 209.39 = $ 5793.25

Mula sa halimbawa sa itaas, nakita namin na ang interes na nakuha sa ika-apat na quarter ay ang pinakamataas.

Konklusyon

Ang mabisang taunang rate ay ang aktwal na rate na kinikita ng namumuhunan sa kanyang puhunan o nagbabayad ang nanghihiram sa nagpapahiram. Ito ay depende sa bilang ng mga compounding period at ang nominal na rate ng interes. Ang EAR ay tataas kung ang bilang ng mga compounding period ay tumataas para sa parehong nominal rate, ang pinakamataas kung ang compounding ay patuloy na ginagawa.