Pangkalahatang Reserve (Kahulugan) | Mga halimbawa ng Pangkalahatang Reserve Accounting

Ano ang General Reserve?

Ang Pangkalahatang Reserve ay ang halagang itinatabi bukod sa kita na kinita ng kumpanya sa panahon ng normal na kurso ng operasyon upang matugunan ang mga pangangailangan sa hinaharap. Ang I.e., tulad ng mga contingency, pagpapalakas sa posisyon sa pananalapi ng kumpanya, pagdaragdag ng kapital sa pagtatrabaho, pagbabayad ng mga dividend sa mga shareholder, pag-offset ng mga tiyak na pagkalugi sa hinaharap, atbp. Ang Pangkalahatang Reserve ay itinuturing na bahagi ng account ng kita at pagkawala ng paglalaan.

Pangkalahatan, ginagamit ito upang matugunan ang mga hindi katiyakan sa hinaharap tulad ng pagkalugi sa negosyo, mga paglilitis sa hinaharap, atbp at walang iniresetang porsyento para sa paglikha ng mga reserba. Nasa pagpapasya ng kumpanya kung gaano karaming reserba ang nais nitong maipon. Sa kaso ng pagkalugi, ang mga reserba ay hindi nilikha ng kumpanya. Ipinapakita ang mga ito sa ulo na 'mga reserba at labis' sa panig ng pananagutan ng sheet ng balanse.

Halimbawa ng Pangkalahatang Reserve

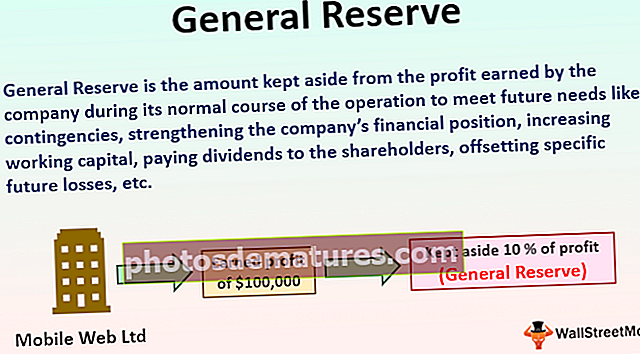

Kumpanya Mobile Web ltd. ay ginagawa ang negosyo ng mga mobiles. Sa panahon ng pananalapi 2018 - 19, kumita ito ng kita na $ 100,000 mula sa normal na kurso ng operasyon. Napagpasyahan ng pamamahala ng kumpanya na itabi ang 10% ng mga kita na nakuha sa taon ng pananalapi para matugunan ang mga pananagutan sa hinaharap at hindi para sa anumang partikular na layunin. Aling mga reserbang nalilikha ang kumpanya at kung saan ito ipapakita sa sheet ng balanse ng kumpanya?

Sa kaso sa itaas, itinabi ng kumpanya ang 10% ng mga kita, ibig sabihin, $ 10,000 ($ 100,000 * 10%) na kinita mula sa normal na kurso ng operasyon sa taong pampinansyal nang walang tiyak na layunin. Kaya't ito ay isang halimbawa na ginawa ng kumpanya. Ang pangkalahatang reserba na ito ay isasaalang-alang bilang bahagi ng kita at pagkawala ng paglalaan ng account ng kumpanya. Ipapakita ito sa ilalim ng ulo ng mga ‘reserves at surplus’ sa panig ng pananagutan ng balanse ng kumpanya.

Mga kalamangan ng Pangkalahatang Reserve Accounting

Ang ilan sa mga pakinabang ay ang mga sumusunod:

- Ito ang pangunahing mapagkukunan ng financing sa pamamagitan ng panloob na pamamaraan. Kaya't nagbibigay sila ng mga mapagkukunan at pondo na kinakailangan para sa pagpapalawak ng mga aktibidad sa negosyo at pagtugon sa mga hinaharap na obligasyon ng kumpanya, sa gayon pagbutihin ang posisyon sa pananalapi.

- Ang isa sa mga makabuluhang benepisyo ng paglikha ng isang pangkalahatang reserba ay upang mapagtagumpayan ang pagkalugi na maaaring maganap kaagad. Kaya't sa oras ng pagkalugi, maaaring bayaran ng isang kumpanya ang kasalukuyang mga pananagutan sa tulong ng pangkalahatang mga reserba.

- Nakareserba ng tulong sa pagpapanatili ng kinakailangang kapital sa pagtatrabaho sa kumpanya dahil nag-aambag ito patungo sa gumaganang kapital kung sakaling mayroong kakulangan ng mga pondo sa gumaganang kapital.

- Sa tulong ng pangkalahatang mga reserba, ang isang account ay nilikha ng kumpanya. Nakatutulong itong palitan ang mga walang silbi at hindi na ginagamit na mga assets ng mga bagong assets nang hindi kinakailangan ang paghiram ng mga pondo mula sa labas.

- Ang halagang magagamit sa pangkalahatang reserba na account ay maaaring magamit para sa pamamahagi ng mga dividend. Kung nais ng kumpanya na mapanatili ang isang pare-parehong rate ng mga dividend, kung gayon kung may kakulangan ng mga pondo para sa pamamahagi ng mga dividends, ang halaga ay maaaring makuha mula sa mga pangkalahatang taglay.

Mga Disadentaha ng Pangkalahatang Reserve

Ang ilan sa mga kawalan ay ang mga sumusunod:

- Sakaling magkaroon ng pagkalugi ang kumpanya sa isang taon ng pananalapi, at mayroon itong umiiral na pangkalahatang reserbang, itatakda ng kumpanya ang mga pagkalugi nito gamit ang magagamit na pangkalahatang reserba. Hindi nito ipapakita ang eksaktong larawan sa gumagamit ng mga pampinansyal na pahayag tulad ng sa tulong ng pangkalahatang reserba, ang posisyon sa pananalapi ng kumpanya ay magpapakita ng isang mas mahusay na larawan kaysa sa panahon na isinasaalang-alang.

- Dahil walang tiyak na layunin kung saan nilikha ang pangkalahatang reserba, kaya may mga pagkakataong ang reserba ay hindi sapat na magagamit ng pamamahala ng kumpanya. Maaaring magkaroon ng maling paggamit ng mga pondo.

- Lumilikha ang kumpanya ng magagamit na pangkalahatang reserba, mula sa mga kita na kinita sa panahon. Nagreresulta ito sa isang pagbawas sa rate ng dividend.

Mahahalagang Punto

Ang iba't ibang mga mahahalagang punto ay ang mga sumusunod:

- Ito ay ang reserbang nilikha ng kumpanya nang walang anumang tukoy na layunin gamit ang kita na nalikha sa panahon at itinatabi ng kumpanya para matugunan ang mga pananagutan sa hinaharap.

- Maaaring magamit ng kumpanya ang mga pangkalahatang reserba para sa iba't ibang mga layunin, tulad ng pag-areglo ng alinman sa mga hindi kilalang mga contingency sa hinaharap, para sa pagpapalakas ng posisyon sa pananalapi ng kumpanya, pagdaragdag ng kapital sa pagtatrabaho, pagbabayad ng mga dividend sa mga shareholder, pag-offset ng ilang mga tukoy na pagkalugi sa hinaharap, atbp.

- Bilang ang halaga ng pangkalahatang reserba ay naipon upang matugunan ang mga obligasyon sa hinaharap ng kumpanya, kaya't nakakatulong ito sa pagpapabuti ng posisyon sa pananalapi sa pamamagitan ng pagtulong sa kumpanya na matugunan ang mga hindi sigurado na mga kontikasyong pampinansyal.

- Walang iniresetang porsyento na nabanggit saanman para sa paglikha ng mga pangkalahatang taglay ng kumpanya, at nasa paghuhusga ng kumpanya na kung gaano karaming reserbang nais nitong maipon.

- Lumilikha lamang ang kumpanya sa kanila kung sakaling kumita ito ng kita sa panahon, at kung sakaling magkaroon ng pagkalugi sa negosyo, kung gayon ang mga reserba ay hindi nilikha ng kumpanya.

Konklusyon

Ito ay ang mga libreng reserbang magagamit ng kumpanya para sa anumang layunin na kinakailangan nito pagkatapos matupad ang ilang mga uri ng kundisyon. Halimbawa, pag-areglo ng anuman sa mga hindi kilalang contingency sa hinaharap, para sa pagpapalakas ng posisyon sa pananalapi ng kumpanya, pagdaragdag ng kapital sa pagtatrabaho, pagbabayad ng mga dividend sa mga shareholder, pag-offset sa ilan sa mga tiyak na pagkalugi sa hinaharap, atbp Nagbibigay sila ng mga mapagkukunan at pondo na kinakailangan para sa pagpapalawak ng mga aktibidad sa negosyo at pagpupulong sa hinaharap na mga obligasyon ng kumpanya, sa gayon pagpapabuti ng posisyon sa pananalapi. Walang iniresetang porsyento na nabanggit kahit saan para sa paglikha ng mga pangkalahatang taglay ng kumpanya. Ito ay nasa paghuhusga ng kumpanya sa kung magkano ang reserbang nais nitong maipon.