Pretax Income (Formula) | Patnubay sa Kalkulahin ang Mga Kita Bago ang Buwis (EBT)

Ang kita sa Pretax ay ang netong kinita ng negosyong kinakalkula pagkatapos ibawas ang lahat ng mga gastos kabilang ang gastos sa pera tulad ng gastos sa suweldo, gastos sa interes, atbp pati na rin ang mga gastos na hindi cash tulad ng pamumura at iba pang singil mula sa kabuuang kita na nakamit ngunit bago ibawas ang halagang kita gastos sa buwis

Ano ang Pretax Income (Mga Kita Bago Buwis)?

Ang Pretax Income (tinatawag ding Mga Kita bago ang Buwis) ay tumutukoy sa kita na nakuha ng negosyo pagkatapos ng pag-aayos para sa lahat ng mga gastos sa pagpapatakbo, kasama na ang mga gastos na hindi pang-cash tulad ng Pagsingil at singil sa pananalapi tulad ng Mga pagbabayad sa interes ngunit bago ibawas ang mga buwis mula sa Kita. Gumagawa ito bilang isang mahusay na sukat sa pagganap dahil hindi nito isinasaalang-alang ang epekto ng mga buwis, na maaaring mag-iba para sa ibang hurisdiksyon.

Tingnan natin kung paano ito nauugnay sa Income Statement ng negosyo:

Sa Mga Kita Bago ang Buwis, madali masusukat ng isa ang pagganap ng mga negosyong nagpapatakbo sa iba't ibang mga pangheograpiyang lokasyon, maayos na pagsasaayos para sa pagkilos din ngunit hindi nakuha ang epekto ng mga patakaran sa pagbubuwis ng nasabing hurisdiksyon. Mas gusto ng mga analista sa buong mundo na gamitin ang EBT bilang isang sukatan para sa paghahambing ng pagganap ng iba't ibang mga kumpanya.

Formula ng Kita sa Pretax

Ang EBT ay ang penultimate item sa pahayag ng Kita bago isagawa ang pagsasaayos ng mga buwis. Maaari nating kalkulahin ito gamit ang iba't ibang mga pamamaraan. Ang ilan sa mga tanyag na pormula para sa pagkalkula ng Pretax Income ay ang mga sumusunod:

Formula ng Kita sa Pretax = Gross Profit- Mga Gastos sa Pagpapatakbo-Mga Gastos sa interes

Kung Saan Gross Profit = Net Sales- Nabenta ang halaga ng mga kalakal

Mga Gastos sa Pagpapatakbo = Pangkalahatang Gastos sa Pangangasiwa + Mga Gastos sa Pagbebenta at Pamamahagi + Pag-ubos ng halaga

- EBT formula = Kita sa Pagpapatakbo- Gastos sa Interes

- Pretax Income formula = Profit After Tax (PAT) + Mga Gastos sa Buwis

- Pretax Income formula = Mga Kita- Mga Gastos (hindi kasama ang Mga Buwis sa Kita)

Mga halimbawa ng Pretax Income

Unawain natin ang konsepto ng Pretax Income sa tulong ng ilang mga halimbawa:

Halimbawa # 1

Ang Sackett Laboratories ay nasa negosyo ng paggawa ng mga gamot. Iniulat ng kumpanya ang Kabuuang Mga Kita na $ 40000 sa taon na natapos noong Disyembre 2017. Ang kumpanya ay gumastos ng mga gastos sa pagmamanupaktura na nagkakahalaga ng $ 28000 sa buong taon sa paggawa ng mga gamot.

Ang mga sumusunod ay ang mga gastos ng kumpanya sa buong taon:

Batay sa impormasyon sa itaas maaari naming gawin ang pagkalkula ng kita ng Pretax gamit ang formula (tinalakay sa itaas)

Pretax Income formula = Net Sales- Gastos ng mga ipinagbibiling-Gastos sa pagpapatakbo.

Sa gayon ang Sackett Laboratories ay gumawa ng Mga Kita Bago Buwis na $ 6200 sa buong taon.

Halimbawa # 2

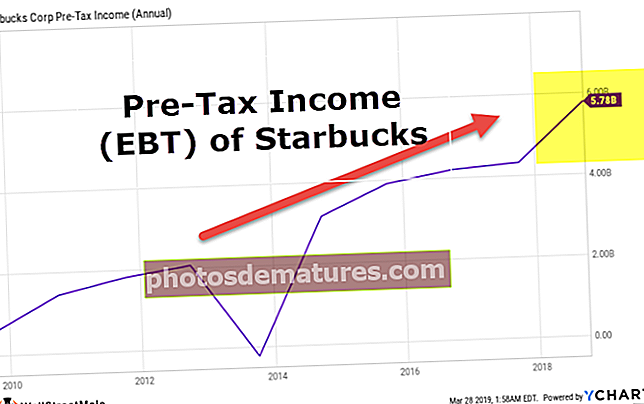

Unawain natin ang pareho sa tulong ng isa pang halimbawa ng isang malaking nakalistang Kumpanya.

Mula sa screenshot sa itaas, madali naming makikita kung paano nagbago ang Pretax Earnings ng kumpanya sa paglipas ng taon 2000 hanggang 2004 at maaaring magsagawa ng pagtatasa upang masukat ang Kahusayan sa Pagpapatakbo.

Mga puntong nagkakahalaga ng pansin batay sa pagtatasa sa itaas:

Mula 2000 hanggang 2004 Ang Kita ay tumaas ng 5.00% ($ 86145 noong 2000 hanggang $ 104710 noong 2004). Gayunpaman, ang Pretax Income ay nanatiling pare-pareho sa 10% ng mga kita, at ang Net profit ay nanatiling pare-pareho sa 6.5% taon sa taon.

Sa gayon ang Mga Kita Bago ang Buwis ay tumutulong sa pag-unawa sa paglago ng Kita at paglago ng Kita sa mas mahusay na mga termino at nagbibigay ng mga makabuluhang pananaw sa paghahambing ng iba't ibang negosyo.

Mga kalamangan

- Ang EBT ay tumutulong sa pagkalkula ng Epektibong Buwis sa Buwis ng negosyo, na gumaganap bilang isang mahalagang sukatan para sa pagsukat ng kakayahang kumita ng mga katulad na negosyong nagpapatakbo sa iba't ibang mga nasasakupan. Sa pamamagitan ng pag-aanalisa ng mga mabisang analista sa Buwis sa Buwis ay maaaring makilala kung ang ulat sa Gastos sa Kita sa Buwis ng negosyo ay naiiba sa gastos sa buwis batay sa ayon sa batas na rate ng Buwis sa Kita na pareho ay maaaring makalkula tulad ng sumusunod

Epektibong Buwis sa Buwis = Kita sa Buwis sa Kita / Pretax Income

- Nakakatulong ito sa isang madaling paghahambing ng kahusayan sa pagpapatakbo ng iba't ibang mga kumpanya sa parehong industriya sa parehong hurisdiksyon at din sa ibang hurisdiksyon.

- Ang Mga Kita Bago ang Buwis ay tumutulong sa isang mas mahusay na pag-unawa sa mga kita na iniulat ng negosyo. Sa pamamagitan ng paghahambing ng Mga Kita Bago ang Buwis sa mga Kita, maaaring maunawaan ng isa kung ang mga benta ay nakamit sa pamamagitan ng pagkompromiso sa mga margin ng negosyo o sa pamamagitan ng mas mahusay na pagpepresyo at kahusayan sa negosyo. Unawain natin ang pareho sa isang maliit na halimbawa:

Tulad ng maliwanag mula sa mga nabanggit na numero, ang Net Revenues ay lumago mula sa $ 35000 noong 2016 hanggang $ 50800 sa 2018 at Pretax Income mula $ 3000 noong 2016 hanggang $ 4000 noong 2018. Gayunpaman, ang mabisang Margin ay bumagsak mula 8.57% noong 2016 hanggang 7.87% noong 2018. Kaya Kumita Bago Buwis tumutulong sa mas mahusay

Isang mahalagang punto na dapat tandaan tungkol sa Pretax Income at Taxable Income

Kung ang kita sa Buwis ay mas mababa kaysa sa Pretax Income, at ang sanhi ng pagkakaiba ay inaasahang babalik sa mga susunod na taon, ang isang Pananagutang Buwis na ipinagpaliban ay nilikha. Katulad nito, kung ang Kita sa Buwis ay mas malaki kaysa sa Mga Kita Bago ang Buwis at ang pagkakaiba ay inaasahang babalik sa mga susunod na taon, isang Deferred Tax Asset ay nilikha. Ito ay mahalaga para sa Mga Analista at sa mga sumusubaybay sa negosyo na isinasaalang-alang ang parehong habang sinusuri ang pagganap ng negosyo.

Mga limitasyon

- Hindi pinapansin ang epekto sa pagbubuwis at, tulad nito, ay hindi isang perpektong hakbang kung ang isang tao ay nagpaplano na magsimula ng isang negosyo dahil ang pagbubuwis ay isang mahalagang cash outflow at nangangailangan ng maingat na pagsasaalang-alang.

- Ang isang tiyak na negosyo ay nagdadala ng higit na Buwis kumpara sa iba pang mga negosyo tulad ng Sin Tax, Mas Mataas na Mga Rate ng Pag-import. Sa kawalan ng epekto sa Pagbubuwis, ang isang desisyon sa negosyo ay maaaring maimpluwensyahan ng negosyong iyon, na nagdadala ng mataas na mga rate ng pagbubuwis.

Konklusyon

Ang mga analista at mamumuhunan ay gumagamit ng Pretax Income upang subaybayan ang pagganap ng mga negosyo. Ito ay isang mahalagang tracker ng sukatan ng kita para sa pag-iwas sa epekto ng pagbubuwis ng iba't ibang mga hurisdiksyon at mga rate ng buwis. Ang Mga Kita Bago ang Buwis ay natutukoy ayon sa mga probisyon na inilatag sa Pangkalahatang Tanggap na Mga Prinsipyo sa Accounting (GAAP), na magkatulad sa kabuuan. Gayundin, ang Mga Kita Bago ang Buwis ay isang mas pare-parehong sukat ng kita kaysa sa Kita sa Net. Ang huli ay naapektuhan ng credit sa buwis, mga multa sa buwis, atbp. Na gumagawa ng mga kita na mas pabagu-bago at mahirap na proyekto para sa mga susunod na taon.