Mga Limitasyon sa Pahayag ng Pinansyal | Nangungunang 10 Mga Limitasyon ng Pahayag sa Pinansyal

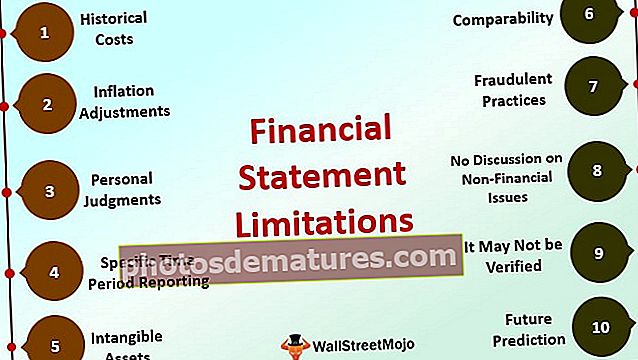

Listahan ng Nangungunang 10 Mga Limitasyon ng Pahayag sa Pinansyal

- Mga Gastos sa Kasaysayan

- Mga Pagsasaayos ng inflation

- Personal na Hatol

- Tiyak na Pag-uulat ng Panahon ng Oras

- Hindi Mahahalatang Mga Asset

- Paghahambing

- Mga mapanlinlang na Kasanayan

- Walang Pagtalakay sa Mga Isyu na Hindi Pinansyal

- Maaaring Hindi Ma-verify

- Hula sa Hinaharap

Naglabas ang kumpanya ng mga financial statement, at kung gayon ang halatang limitasyon ay ang impormasyong nakukuha ng isang analyst ay limitado sa kung ano ang nais ipakita ng kumpanya at kung paano nito plano na manipulahin ang impormasyon. Nasa ibaba ang listahan ng nangungunang 10 mga limitasyon ng pahayag sa pananalapi

# 1 Mga Makasaysayang Gastos

Ang mga ulat sa pananalapi ay nakasalalay sa mga gastos sa kasaysayan. Ang lahat ng mga transaksyon ay nagtatala sa mga makasaysayang gastos; Ang halaga ng mga assets na binili ng Kumpanya at ang mga pananagutang utang nito sa mga pagbabago nang may oras at nakasalalay sa mga kadahilanan sa merkado; Ang mga pahayag sa pananalapi ay hindi nagbibigay ng kasalukuyang halaga ng naturang mga assets at pananagutan. Kaya, kung ang isang malaking bilang ng mga item na magagamit sa mga pahayag sa pananalapi batay sa mga gastos sa kasaysayan at hindi ito binago ng muli ng Kumpanya, ang mga pahayag ay maaaring nakaliligaw.

# 2 Mga Pagsasaayos ng inflation

Ang mga assets at pananagutan ng Kumpanya ay hindi nababagay sa inflation. Kung ang inflation ay napakataas, ang mga item sa mga ulat ay maitatala sa mas mababang gastos at samakatuwid, hindi nagbibigay ng maraming impormasyon sa mga mambabasa.

# 3 Mga Personal na Hatol

Ang mga pahayag sa pananalapi ay batay sa mga personal na paghuhusga. Ang halaga ng mga assets at pananagutan ay nakasalalay sa pamantayan sa accounting na ginamit ng tao o pangkat ng mga tao na naghahanda sa kanila. Ang mga pamamaraan ng pamumura, amortisasyon ng mga assets, atbp. Ay madaling kapitan ng personal na paghuhusga ng taong gumagamit ng mga assets na iyon. Ang lahat ng mga naturang pamamaraan ay hindi maaaring sabihin sa mga ulat sa pananalapi at, samakatuwid, isang limitasyon.

# 4 na Tiyak na Pag-uulat ng Panahon ng Oras

Ang mga pahayag sa pananalapi batay sa isang tukoy na tagal ng panahon; maaari silang magkaroon ng isang epekto ng pana-panahon o biglaang pagtaas / mapurol sa mga benta ng Kumpanya. Ang isang panahon ay hindi maikukumpara sa ibang mga panahon nang napakadali dahil maraming mga parameter ang nakakaapekto sa pagganap ng Kumpanya, at na iniulat sa mga ulat sa pananalapi. Ang isang mambabasa ng mga ulat ay maaaring magkamali habang pinag-aaralan ang batay sa isang panahon lamang ng pag-uulat. Ang pagtingin sa mga ulat mula sa iba't ibang mga panahon at pag-aralan ang mga ito nang maingat ay maaaring magbigay ng isang mas mahusay na pagtingin sa pagganap ng Kumpanya.

# 5 Mga Hindi Makahulugan na Asset

Ang hindi madaling unawain na mga assets ng Kumpanya ay hindi naitala sa sheet ng balanse. Ang mga hindi madaling unawain na mga asset ay may kasamang halaga ng tatak, ang reputasyon ng Kumpanya na nakuha sa loob ng ilang sandali, na tumutulong na makabuo ng mas maraming benta, ay hindi kasama sa sheet ng balanse. Gayunpaman, kung ang Kumpanya ay gumawa ng anumang gastos sa hindi madaling unawain na mga assets, ito ay naitala sa mga pahayag sa pananalapi. Ito ay, sa pangkalahatan, isang problema para sa mga pagsisimula na kung saan, batay sa kaalaman sa domain, lumilikha ng isang malaking pagmamay-ari ng intelektwal, ngunit dahil matagal na silang hindi nasa negosyo ay hindi makakabuo ng sapat na mga benta. Samakatuwid, ang kanilang hindi madaling unawain na mga assets ay hindi naitala sa mga pahayag sa pananalapi at hindi makikita sa mga benta.

# 6 Paghahambing

Habang ito ay isang pangkaraniwang kasanayan para sa mga analista at mamumuhunan na ihambing ang pagganap ng Kumpanya sa iba pang mga kumpanya sa parehong sektor, ngunit hindi sila karaniwang maihahambing. Dahil sa iba't ibang mga kadahilanan tulad ng ginamit na mga kasanayan sa accounting, pagtatasa, personal na paghuhusga na ginawa ng iba't ibang mga tao sa iba't ibang mga Kumpanya, ang paghahambing ay maaaring maging isang mahirap na gawain.

# 7 Malilinlang na Kasanayan

Ang mga pahayag sa pananalapi ay napapailalim sa pandaraya. Mayroong maraming mga motibo sa likod ng pagkakaroon ng mga mapanlinlang na kasanayan at sa gayon pagdidikit ng mga resulta sa pananalapi ng Kumpanya. Kung ang pamamahala ay makatanggap ng isang bonus o nais ng mga tagapagtaguyod na itaas ang presyo ng pagbabahagi, may posibilidad silang magpakita ng magagandang resulta ng pagganap ng Kumpanya sa pamamagitan ng paggamit ng mga mapanlinlang na kasanayan sa accounting, paglikha ng mga benta sa pandaraya, atbp Ang mga analista ay maaaring mahuli ang mga ito kung Ang pagganap ng kumpanya ay lumampas sa mga pamantayan sa industriya.

# 8 Walang Talakayan sa Mga Isyu na Hindi Pinansyal

Hindi tinatalakay ng mga pahayag sa pananalapi ang mga isyu na hindi pang-pinansyal tulad ng kapaligiran, mga alalahanin sa panlipunan at pamamahala, at ang mga hakbang na ginawa ng Kumpanya upang mapabuti ang pareho. Ang mga isyung ito ay nagiging mas nauugnay sa kasalukuyang henerasyon, at mayroong isang mas mataas na kamalayan sa gitna ng mga Kumpanya at ng gobyerno. Gayunpaman, ang mga ulat sa pananalapi ay hindi nagbibigay ng ganitong impormasyon / talakayan.

# 9 Maaaring Hindi Ma-verify

Dapat i-audit ng isang awditor ang mga pahayag sa pananalapi; gayunpaman, kung hindi, ang mga ito ay maliit na paggamit sa mga mambabasa. Kung walang sinumang na-verify ang mga kasanayan sa accounting ng Kumpanya, pagpapatakbo, at pangkalahatang kontrol ng Kumpanya, walang magiging opinyon sa pag-audit. Ang isang opinyon sa pag-audit na kasama ng mga pahayag sa pananalapi ay nagha-highlight ng iba't ibang mga isyu sa pananalapi (kung mayroon) sa mga ulat.

# 10 Hula sa Hinaharap

Bagaman maraming mga pahayag sa pananalapi ang may puna na naglalaman ang mga ito ng hinihintay na pahayag, gayunpaman, walang hula tungkol sa negosyo ang maaaring magawa gamit ang mga pahayag na ito. Ang mga pahayag sa pananalapi ay nagbibigay ng makasaysayang pagganap ng Kumpanya; maraming mga analista ang gumagamit ng impormasyong ito at hinuhulaan ang mga benta at kita ng Kumpanya sa hinaharap na tirahan. Gayunpaman, ito ay madaling kapitan ng sakit sa maraming mga pagpapalagay. Kaya, ang mga pahayag sa pananalapi bilang isang nakapag-iisa ay hindi maaaring magbigay ng anumang hula sa hinaharap na pagganap ng Kumpanya.

Konklusyon

Ang mga pahayag sa pananalapi ay ang unang mga dokumento na dumaan ang mga gumagamit bago gumawa ng isang kaalamang desisyon tungkol sa Kumpanya. Gayunpaman, ang mga pahayag na ito ay madaling kapitan ng sakit sa maraming mga limitasyon; samakatuwid, dapat silang basahin o gamitin kasabay ng mga limitasyong ito.