Natatanggap na Entry sa Journal ng Interes | Hakbang sa Hakbang Mga Halimbawa at Paliwanag

Mga Entry sa Journal para Makatanggap ng Interes

Ang sumusunod na halimbawa ng entry na matatanggap na interes ng Interes ay nagbibigay ng pag-unawa sa pinakakaraniwang uri ng mga sitwasyon kung saan isinasaalang-alang ang journal Entry of interest na Natanggap at kung paano maaaring maitala ng pareho. Tulad ng maraming mga sitwasyon kung saan maaaring maipasa ang Journal Entry of interest na Makatanggap, hindi posible na magbigay ng lahat ng mga uri ng mga halimbawa.

Kaya, ang ilan sa mga pinakakaraniwang Matanggap na Entry sa Gawain ng Interes ay ibinibigay sa ibaba -.

Mga halimbawa ng Katanggap-tanggap na Entry sa Journal

Nasa ibaba ang mga halimbawa ng Mga Natatanggap na Entry ng Journal.

Halimbawa # 1

Ang Company X Ltd. ay nagdeposito ng halagang $ 500,000 sa bank account noong Disyembre 01, 2018. Ang taon ng accounting ng X ltd. nagtatapos sa Disyembre 31, 2018. Ang kumpanya ay nakakuha ng interes na $ 5,000 para sa buwan ng Disyembre sa deposito sa bangko, ngunit pareho ang natanggap noong Enero 07, 2019. Pag-aralan ang paggamot ng interes na natanggap ng kumpanya at ipasa ang kinakailangang mga entry sa journal .

Solusyon:

Ang petsa kung kailan natanggap ang interes: Enero 07, 2019

Sa kasalukuyang kaso, ang kumpanya X ltd. nakakuha ng interes sa isang taon ng accounting (nagtatapos sa Disyembre 31, 2018) at nakatanggap ng pareho sa susunod na taon ng accounting (nagtatapos sa Disyembre 31, 2019). Dito, makikilala ng X ltd ang kita sa interes na $ 5,000 sa mga pahayag sa pananalapi ng taong nagtatapos sa 2018 kahit na pareho ang natanggap ng kumpanya sa susunod na panahon ng accounting dahil nauugnay ito sa kasalukuyang panahon ng accounting, ibig sabihin, 2018.

Ang mga sumusunod ay ang entry sa accounting para sa pagtatala ng natanggap na kita sa interes sa mga financial statement ng taong nagtatapos sa 2018 at ang resibo ng kita sa mga financial statement ng taong nagtatapos sa 2019.

Entry upang maitala ang natanggap na kita sa interes

Para sa taong magtatapos sa Disyembre 2018

Para sa taong nagtatapos sa Disyembre 2019Entry upang maitala ang resibo ng kita sa interes

Halimbawa # 2

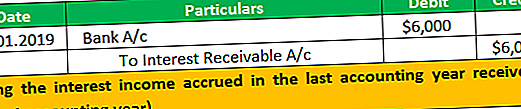

Ibinibigay ng Bangko ang utang sa Setyembre 30, 2018, sa isa sa mga empleyado nito, na nagkakahalaga ng $ 200,000 sa kundisyon na ang rate ng interes na 12% ay sisingilin. Ipinangako ito ng empleyado na ibabalik ang punong halaga kasama ang bahagi ng interes pagkatapos ng 3 buwan, ibig sabihin, sa pagtatapos ng taon ng accounting 2018. Gayunpaman, sa pagtatapos ng taon, ang punong-guro at interes ay hindi binayaran ng empleyado . Noong Enero 01, 2019 ang tseke ay ipinadala ng empleyado para sa pagbabayad ng bahagi ng interes ng tatlong buwan.

Pag-aralan ang paggamot ng interes na natanggap ng kumpanya at ipasa ang kinakailangang mga entry sa journal sa mga libro ng bangko.

Solusyon:

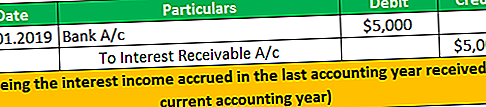

Sa kasalukuyang kaso, ang empleyado ay hindi nakapagbayad ng halaga ng punong guro pati na rin ang bahagi ng interes sa takdang petsa. Ang bahagi ng interes ay naipon sa taon ng accounting na nagtatapos sa 2018 ngunit hindi natanggap. Kaya makikilala ng bangko ang kita ng interes sa taon ng accounting na nagtatapos sa 2018 at itatala ang resibo ng pareho sa taon ng accounting kung saan talaga natatanggap ang kita.

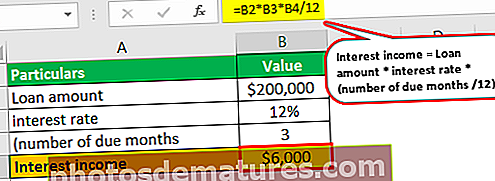

Pagkalkula ng Kita sa interes na makikilala sa taon ng accounting na nagtatapos sa 2018.

= Halaga ng pautang * rate ng interes * (bilang ng mga takdang buwan / 12)

= $ 200,000 * 12% * (3/12) = $ 6,000

Entry upang maitala ang disbursement ng utang at natanggap na kita sa interes

Para sa taong magtatapos sa Disyembre 2018

Para sa taong nagtatapos sa Disyembre 2019, Entry upang maitala ang resibo ng kita sa interes.

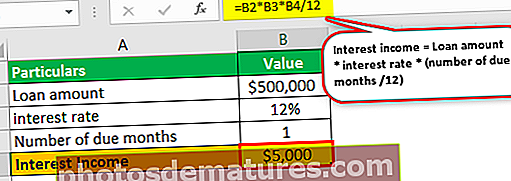

Halimbawa # 3

Noong Nobyembre 01, 2018, ang Company Y ltd ay bumili ng isang 1 taong bono para sa $ 500,000 na nagbabayad ng interes sa rate na 12% na interes. Ang punong-guro at mga halaga ng interes na dapat kolektahin ng kumpanya sa pagtatapos ng term ng bono. Ipasa ang mga kinakailangang entry sa journal sa mga libro ng Kumpanya.

Solusyon:

Sa panahon ng accounting na nagtatapos sa 2018, noong Disyembre 31, 2018, ang interes ay naipon na para sa isang buwan na panahon. Ang pareho ay makikilala ng kumpanya sa mga libro ng account nito, kahit na ang interes ay hindi pa natatanggap.

Pagkalkula ng Kita sa interes na makikilala sa accounting year na magtatapos sa 2018

= Halaga ng pautang * rate ng interes * (bilang ng mga takdang buwan / 12)

= $ 500,000 * 12% * (1/12)

= $ 5,000

Ang entry sa journal para sa taong magtatapos sa Disyembre 2018 ay:

Ang pag-aayos sa itaas ng journal entry ay kinakailangan sa pagtatapos ng bawat panahon upang maihanda at maipakita ang tamang buwanang pahayag sa pananalapi ng kumpanya.

Konklusyon

Ang matatanggap na interes ay isang halagang nakamit ng tao, ngunit ang pareho ay hindi pa natatanggap. Kapag ang kita sa interes ay naipon (magiging tatanggapin), ang pagpasok sa journal ay dapat na ipasa upang maitala ito sa petsa kung kailan ito dapat bayaran at ang petsa kung kailan natanggap ang pagbabayad laban sa pareho, pagkatapos ay sa araw na iyon ang entry ng resibo ay dapat na ipasa sa mga libro ng account.

Ang pag-aayos ng entry sa journal ay dapat na maipasa sa pagtatapos ng bawat panahon upang maihanda at maipakita ang tamang buwanang pahayag sa pananalapi ng kumpanya sa mga stakeholder.