Mga Kontrol sa Accounting (Kahulugan, Mga Halimbawa) | 3 Mga Uri ng Panloob na Mga Kontrol

Ang mga kontrol sa accounting ay ang mga pamamaraan at pamamaraan na inilalapat ng isang entity para sa kasiguruhan, bisa at kawastuhan ng mga pahayag sa pananalapi ngunit ang mga kontrol sa accounting na ito ay inilapat para sa pagsunod at bilang isang pag-iingat para sa kumpanya at hindi sumunod sa mga batas, alituntunin at ang mga regulasyon.

Ano ang Mga Pagkontrol sa Accounting?

Ang Mga Pagkontrol sa Accounting ay ang mga hakbang at kontrol na pinagtibay ng isang samahan na humahantong sa mas mataas na kahusayan at pagsunod sa buong samahan at tinitiyak na ang mga pahayag sa pananalapi ay tumpak kapag ipinakita sa mga auditor, banker, mamumuhunan, at iba pang mga stakeholder.

Mayroong iba't ibang mga uri ng kontrol na inilapat sa loob ng isang samahan. Gayundin, walang patakaran sa tuwid na kontrol sa unahan na nalalapat sa bawat samahan. Ang aplikasyon ng mga kontrol para sa bawat samahan ay dinisenyo at ipinatupad upang umangkop sa mga pangangailangan, uri ng negosyo, mithiin, layunin, at iba pang mga alituntunin.

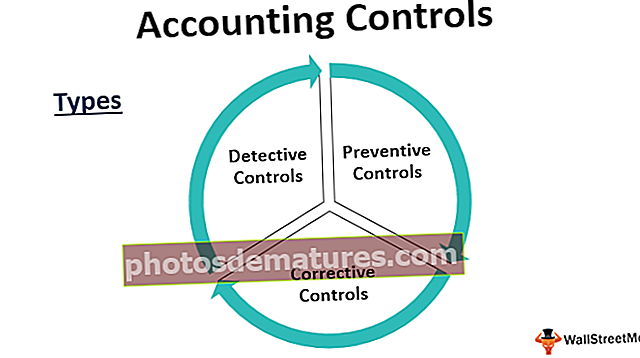

Mga Uri ng Pagkontrol sa Accounting

Mayroong tatlong pangunahing mga kategorya ng mga panloob na kontrol sa accounting.

# 1 - Mga Kontrol sa Detektibo

Tulad ng iminumungkahi ng pangalan, ang mga kontrol na ito ay ang mga kontrol sa lugar upang makita ang anumang pagkakaiba at paglihis mula sa mga patakaran na nasa lugar. Naghahain din ito ng layunin ng pagsusuri ng integridad.

Halimbawa - isang sorpresa na tseke ng aktwal na balanse ng cash na nasa kamay ng cashier at balanse ng cash ayon sa bawat account ay makatiyak kung ang cashier ay gumagawa ng kanyang trabaho nang tumpak o hindi. Maaari rin itong ipakita ang anumang error sa pag-post sa accounting. Sa isang computerized na kapaligiran kung saan ang mga numero ay malaki sa dami at nagtatapos sa pagtatapos ng pagproseso ng mga account ay ginagawa ng system, sa mga kasong iyon, baka gusto naming maglagay ng isang invoice ng pagsubok at subaybayan ito hanggang sa matapos ang mga account upang makita kung nagbibigay ito ng nais na resulta at sumusunod ito sa mga regulasyon.

Ang parehong paraan ng paghahambing ng aktwal na pisikal na stock sa warehouse at pagsasara ng stock ayon sa bawat mga libro ay ipapakita kung mayroong isang isyu sa pagpoproseso ng Imbentaryo, anumang pilferage o normal na pagkawala. Gayundin, ang pagsuri na ang lahat ng mga assets na lumilitaw sa mga libro ay pisikal na naroroon tinitiyak ang kaligtasan ng mga assets.

Ngayon sa pamamagitan ng mga halimbawa, naiintindihan namin na ang Mga Kontrol ng Detective ay inilalapat nang hindi regular at higit na likas sa pag-audit upang makilala ang mga pagkakamali o pagkakaiba.

# 2 - Mga Kontrol sa Pag-iwas

Inilalapat ang mga kontrol araw-araw sa loob ng samahan upang ihinto ang mga pagkakamali o pagkakaiba sa nangyayari sa una. Masasabi nating ito ang mga patakaran na dapat sundin ng bawat isa sa loob ng samahan sa kanilang pang-araw-araw na trabaho.

Halimbawa - sa isang kapaligiran sa accounting, kapag ang isang tao ay nag-book ng isang invoice, pupunta ito sa ibang tao para sa pagsusuri at pag-apruba ng peer. Kapag na-account na ang invoice, ang pagbabayad ay ginawa ng ibang koponan. Tinatawag itong paghihiwalay ng mga tungkulin, at tinitiyak nito na araw-araw, ang isang tao ay walang kontrol sa pag-book at pagbabayad ng mga invoice.

Ang pag-ikot ng trabaho ay isang klasikong halimbawa ng pag-iwas sa pag-iwas. Sa isang malaking samahan o sa isang kritikal na lugar, ang mga tauhan ay inililipat sa isang regular na agwat upang matiyak na ang sinumang tao ay walang access sa anumang data o pag-aari para sa isang pinahabang panahon, na tinitiyak na ang tao ay hindi makisangkot sa pagnanakaw o iligal mga aktibidad

Sa isang computerized na kapaligiran, ang pag-back up ng data araw-araw sa cloud ay din isang Preventive control upang maiwasan ang anumang pagkawala ng data.

# 3 - Mga Pagkontrol sa Pagwawasto

Ito ang mga kontrol na dumating upang iligtas kapag ang preventive at detektibo ang parehong mga kontrol ay nabigo upang maiwasan ang isang error. Sa isang kapaligiran sa accounting ang pag-post ng isang pagsasaayos o pagpasok ng pagwawasto ay isang halimbawa ng mga kontrol sa pagwawasto. Sa sandaling ang mga libro ay sarado pagkatapos ng taon ng pananalapi at ang mga auditor ay makahanap ng isang isyu na kailangang tugunan. Ang muling pagbubukas ng mga financial yearbook at paggawa ng mga pagsasaayos na tinanong ng isang auditor ay bahagi rin ng isang control ng pagwawasto.

Halimbawa - Habang nag-post ng isang entry sa journal, na-debit ng accountant si G. Tom sa halip na si G. Robert sa halagang $ 500. Sa kasong ito, sumasang-ayon pa rin ang balanse sa pagsubok, at kalaunan sa pagpapatunay ng mga ledger, nakilala ang error na ito. Ang entry ng pagwawasto dito ay upang i-debit si G. Robert at i-credit si G. Tom, bawat isa ay $ 500. Ito ay tinatawag na corrective control.

Mga Halimbawa ng Panloob na Pagkontrol sa Accounting

Sa ibaba ay ibinigay ang mga halimbawa ng mga kontrol sa accounting.

- Paghihiwalay ng mga tungkulin - ang processor at tagapag-apruba ay dapat na dalawang magkakaibang mga tao.

- Ang isang independiyenteng user id at password ay dapat ibigay sa lahat ng mga empleyado.

- Ang pisikal na pag-verify ng Imbentaryo at Mga Asset ay dapat gawin.

- Ang pakikipagkasundo sa bangko at iba pang mga pagsasama-sama sa balanse ng pagsubok ay dapat gawin.

- Ang mga karaniwang dokumento ng Pamamaraan sa Pagpapatakbo ay dapat gawin tungkol sa daloy ng proseso.

- Sorpresang tseke ng maliit na salapi at balanse ng cash book.

Mga kalamangan ng Panloob na Mga Kontrol sa Accounting

Nasa ibaba ang ilan sa mga pakinabang ng mga kontrol sa accounting.

- Kinikilala ng log ng pagkilos ang taong responsable para sa anumang error.

- Kawastuhan ng mga pahayag sa pananalapi at aplikasyon ng pondo

- Mahusay na paggamit ng mga mapagkukunan para sa inilaan na hangarin

- Nakatutulong sa pagpapadali ng pag-audit

- Isang matibay na pundasyon para sa isang mas makabuluhang paglago

- Pagkilala at pagwawasto ng anumang pagkilala sa pagkakaiba

- Pag-save ng gastos at mga mapagkukunan

Mga Dehadong pakinabang ng Panloob na Mga Kontrol sa Accounting

Nasa ibaba ang ilan sa mga kawalan ng mga kontrol sa accounting.

- Minsan nakakairita at gumugugol ng oras para sa mga empleyado

- Ang mataas na gastos ng pagpapanatili ng mga kontrol at pamantayan

- Masaligan para sa mga pahayag sa pananalapi at pag-audit

- Pagdoble ng trabaho

Mahahalagang Punto na Dapat Tandaan tungkol sa Pagbabago sa Pagkontrol sa Accounting

- Ang anumang pagbabago sa isang proseso ay nakakaapekto sa iba pa.

- Ang pagbabago ay hindi dapat gawin sa gitna ng panahon ng accounting, dahil makakaapekto ito sa daloy ng transaksyon.

- Ang anumang mga pagbabago ay dapat na ipagbigay-alam sa mga awditor.

- Ang anumang pagbabago ay dapat ding idokumento at maiparating nang maayos sa lahat ng mga stakeholder.

- Dapat itong maging epektibo sa gastos.

Konklusyon

Ang mga panloob na kontrol sa pag-account ay hindi isang kamakailang pag-unlad, ang mga ito ay matagal na sa lugar. Ang pinaka-makabuluhang bentahe ng mga kontrol sa accounting ay naibalik nito ang pananampalataya ng pangkalahatang publiko sa mga pampublikong nakalistang kumpanya. Sa kalagayan ng mga eskandalo na may mataas na halaga sa Estados Unidos ng mga kumpanya tulad nina Tyco at Enron ay inalog ang kumpiyansa ng pangkalahatang publiko sa sistema ng accounting.

Ang SOX ay kilala rin bilang Sarbanes-Oxley Act, ay naisabatas ng Kongreso ng Estados Unidos upang protektahan ang mga stakeholder mula sa anumang iskandalo sa accounting ng korporasyon. Ginagawa rin nitong pamimilit para sa mga organisasyon na sundin ang mga alituntunin sa pagsisiwalat ng kumpanya at iba pang mga kinakailangan. Ang punto dito ay ang mga kontrol sa accounting sa kasalukuyan ay isang pinagsamang bahagi ng anumang samahan, kung wala ang accounting system ay tulad ng isang kotse na walang preno, at walang nais sumakay sa naturang kotse. Kaya't kinakailangan na ang anumang samahan na nagnanais na lumaki at mas mahusay ay dapat magkaroon ng matatag na kontrol sa accounting sa lugar.