Mixed Cost (Kahulugan, Halimbawa) | Paano Makalkula ang Mixed Cost?

Halo ng Kahulugan ng Gastos

Ang halo-halong gastos ay ang kabuuang gastos na mayroong kombinasyon ng dalawang uri ng mga gastos hal naayos na mga gastos at mga variable na gastos at samakatuwid ay nagpapahiwatig na ang isang bahagi ng gastos na ito ay hindi nagbabago (naayos na gastos) na may mga pagbabago sa dami ng produksyon, gayunpaman, ang iba pang bahagi Ang (variable cost) ay nagbabago sa dami ng ginawa ng dami. Ang mga gastos na ito ay tinukoy din bilang mga semi-variable na gastos.

Mahalaga para sa anumang kumpanya na magkaroon ng wastong pag-unawa sa halo ng iba't ibang mga elemento ng gastos, tulad ng sa tulong nito, mahuhulaan ng isang tao kung paano magbabago ang mga gastos sa iba't ibang antas ng aktibidad.

Tulad ng, maaaring may isang sitwasyon kung walang aktibidad ng produksyon sa kumpanya. Gayunpaman, maaaring may ilang bahagi ng halo-halong gastos. Ito ay sapagkat ang kumpanya ay dapat na magkaroon ng nakapirming gastos kahit na walang aktibidad na naroroon. Bilang karagdagan sa naayos na gastos, ang variable na gastos ay naroon kung sakaling ang kumpanya ay may ilang aktibidad at tataas sa pagtaas ng antas ng aktibidad.

Mga Bahagi ng Mixed Cost

Binubuo ito ng dalawang bahagi na kinabibilangan ng mga sumusunod:

- Fixed Component - Kasama sa naayos na sangkap ang lahat ng mga gastos na iyon, ang kabuuan nito ay hindi nagbabago kapag nagbago ang dami ng aktibidad.

- Variable Component - Kasama sa variable na bahagi ang lahat ng mga gastos na iyon, ang kabuuang pagbabago na iyon kapag nagbago ang dami ng aktibidad. Ang pagkakaiba sa gastos ay magiging proporsyon sa pagbabago ng dami ng aktibidad.

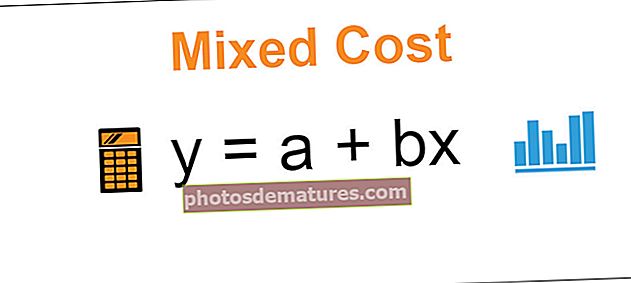

Mixed Formula

y = a + bx

kung saan

- y ay kabuuang halo-halong formula ng gastos

- a ay naayos na gastos sa panahon

- b ay isang variable rate na kinakalkula bawat yunit ng aktibidad

- x ay bilang ng mga yunit ng aktibidad

Halimbawa ng Mixed Cost

Mayroong isang kumpanya XYZ ltd na gumagawa ng mga kasuotan. Para sa paggawa ng mga kasuotan, ang kumpanya ay kailangang magkaroon ng naayos na gastos na mananatiling pareho nang walang anumang epekto ng bilang ng mga yunit na ginawa at ang variable na gastos, na tataas sa pagtaas sa antas ng produksyon ng kumpanya. Ang kabuuang halaga ng paggawa ng mga kasuotan ay ang halo-halong gastos para sa kumpanya dahil mayroon itong parehong nakapirming gastos at variable na mga bahagi ng gastos.

Sa buwan ng Hunyo-2019 na kabuuang nakapirming gastos ng kumpanya, na kinabibilangan ng renta, pamumura, sweldo, at mga gastos sa utility, ay umabot sa $ 100,000. Ang variable na gastos bawat yunit sa parehong panahon ay umabot sa $ 10 bawat yunit, at ang bilang ng mga yunit na ginawa ay 50,000. Kalkulahin ang Mixed Cost ng kumpanya sa panahon.

Solusyon

Ang isang halo-halong gastos ay maaaring ipahayag gamit ang nasa ibaba na pormula ng algebraic

y = a + bx, kung saan:

- a ay naayos na gastos sa panahon = $ 100,000

- b ay variable rate na kinakalkula bawat yunit ng aktibidad = $ 10 bawat yunit

- x ay bilang ng mga yunit ng aktibidad = 50,000 yunit

Ngayon,

- Mixed Formula = $ 100,000 + $ 10* 50,000

- y = $ 100,000+ $ 500,000

- y= $ 600,000

Mga kalamangan

- Ito ay mahalaga at kinakailangan para sa anumang negosyo ng negosyo na magkaroon ng wastong pagkakabli ng kabuuang halaga sa pagitan ng mga nakapirming gastos at mga variable na gastos sa bawat panahon alinsunod sa antas ng output nito. Ang nasabing tamang pagsukat ng naayos na gastos at ang mga variable na gastos ay tumutulong sa kumpanya na magkaroon ng isang naaangkop na system ng gastos at wastong pagbabadyet. Kung wala ito, kung gayon ang pamamahala ng kumpanya ay hindi rin makagagawa ng tamang desisyon para sa hinaharap.

- Kung may wastong pag-unawa sa halo ng iba't ibang mga elemento ng halo-halong gastos, kung gayon sa tulong nito, mahuhulaan ng isang tao kung paano magbabago ang mga gastos sa iba't ibang antas ng aktibidad, at ang mga pagpapasya ay maaaring gawin nang naaayon.

Mga Dehado

- Ang ilan sa mga gastos ay naroroon, na naayos sa ilang mga antas ng output ngunit may posibilidad na magkakaiba sa mga pagbabago sa output.

- Ang isa pang problema na maaaring harapin ng kumpanya ng maraming beses ay dumating kapag ang ilang gastos ay binabayaran sa parehong tagapagtustos na mayroong parehong nakapirming at variable na elemento ng bifurcation na maaaring hindi madaling maliwanag mula sa invoice ng tagapagtustos. Ang paghihiwalay ng mga gastos sa pagitan ng naayos at ang variable ay nagiging mahirap para sa kumpanya, kaya ang isang naaangkop na pamamaraan ay kinakailangan ng kumpanya para sa paghihiwalay nito.

Mahahalagang Punto

- Sa kaso ng magkahalong gastos, ang ilan sa mga bahagi ay kumikilos tulad ng naayos na mga gastos, habang ang iba ay kumikilos tulad ng variable na gastos. Ang nakapirming sangkap ay ang mga gastos na hindi nagbabago kapag ang dami ng aktibidad ay nagbabago, habang ang variable ay lahat ng mga gastos na nag-iiba sa proporsyon upang mabago ang laki ng aktibidad.

- Kinakailangan para sa anumang negosyo ng negosyo na magkaroon ng wastong pagkakabli ng kabuuang halaga sa pagitan ng mga nakapirming gastos at mga variable na gastos dahil nakakatulong ito upang magkaroon ng isang naaangkop na system ng gastos at naaangkop na pagbabadyet sa kumpanya.

Konklusyon

Ang halong gastos ay ang gastos na nagbabago nang may pagbabago sa dami ng paggawa ng kumpanya tulad ng variable na gastos, at ang pareho ay hindi matanggal nang buo mula sa kabuuang halaga ng kumpanya tulad ng naayos na gastos. Sila ay madalas na nauugnay sa pagmamanupaktura o paggawa. Kapag tumaas ang paggamit ng mga item na may halong gastos, pagkatapos ay ang naayos na sangkap ay mananatiling pareho habang ang variable na gastos ay tataas sa naturang pagtaas ng gastos. Ang wastong pagkakagambala ng kabuuang halaga sa pagitan ng mga nakapirming gastos at ang mga variable na gastos ay tumutulong sa pamamahala ng kumpanya na makagawa ng mas mahusay na mga desisyon para sa hinaharap ng kumpanya.