EBITDAR (Kahulugan, Halimbawa) | Paano makalkula ang EBITDAR?

Ano ang EBITDAR?

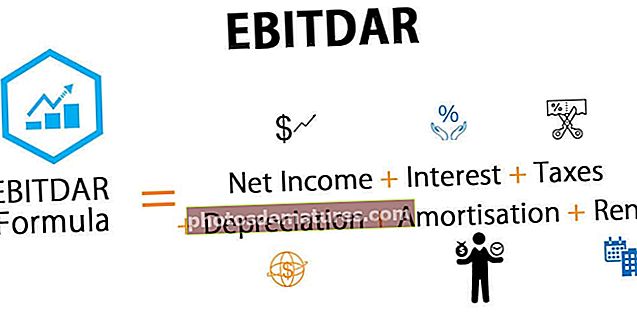

EBITDAR (Mga Kita bago ang interes, buwis, pamumura, amortisasyon, at muling pagsasaayos / renta) ay isang tanyag na hakbang na ginagamit upang masuri ang pagganap ng kumpanya, hindi ito direktang naroroon sa pahayag ng kita ngunit maaaring kalkulahin sa pamamagitan ng paggamit ng impormasyon sa pahayag ng kita sa pamamagitan ng pagdaragdag ng mga gastos sa renta o muling pagbubuo sa EBITDA.

Maikling paliwanag

Ang isang EBITDAR ay isang pagkalkula ng mga kita ng kumpanya bago ang netting interes, buwis, at pamumura at amortisasyon, at upa / muling pagbubuo ng gastos ng kumpanya, at ginagamit ito upang matukoy ang tunay na mga pagganap sa pagpapatakbo nang hindi kumukuha ng mga epekto ng mga pagpapasya sa pananalapi at pamumuhunan. Ibinubukod nito ang lahat ng mga gastos na hindi cash, hindi pagpapatakbo at hindi paulit-ulit na paggasta.

- Ito ay isang mahalagang kadahilanan sa pagtatasa ng mga negosyo tulad ng pagpapadala at mga kumpanya ng airline na kailangang magbayad ng malaking halaga ng renta bawat taon.

- Habang tinutukoy ang isang halaga ng isang uri ng negosyo, karamihan sa mga analista ay isinasaalang-alang ang EBITDAR sa EBITDA upang makalkula ang purong operating cash flow, dahil kinakalkula nito ang kita sa pagpapatakbo bago ibawas ang interes, buwis, pamumura at amortisasyon pati na rin ang mga gastos sa pag-upa, na kung saan ay malaki ang mga item sa paggasta sa Ang Pahayag ng Kita at Pagkawala ng mga kumpanyang ito.

- Nagsasaad din ito ng kakayahan ng negosyo na makabuo ng kita, kahit na gumastos ng malaking renta o muling pagbubuo ng mga gastos bilang bahagi ng kanilang pagpapatakbo sa negosyo.

- Hindi tulad ng EBIT, ito ay isang hakbang na hindi GAAP at hindi binabanggit sa alinman sa naiuri o hindi naiuri na mga pampinansyal na pahayag ng kumpanya. Karamihan ay ginagamit ito upang makilala ang dalawang kumpanya sa loob ng parehong industriya na nagkakaroon ng iba't ibang mga istraktura ng assets.

- Habang kinakalkula ang Mga Kita bago ang Interes, Buwis, Pagkakaiba ng halaga, Amortisasyon, at Upa, ang Rent ay itinuturing bilang Sunk Cost, na nangangahulugang ang gastos ay naganap na o tiyak na naganap sa mga pampinansyal na pahayag ng kumpanya anuman ang pagganap nito

- Ang "R" ay nangangahulugang mga gastos sa pagrenta o muling pagbubuo. Sa mga industriya tulad ng mga ospital, Hotel, Airlines, Shipping, Wholesale Trade, atbp. Ang gastos sa renta ay napakahalaga, at maraming mga kumpanya ang kailangang gumastos ng maraming pera sa anyo ng renta upang sakupin lamang ang operating space para sa pagsasagawa ng kanilang mga negosyo sa ninanais lokasyon

- Habang pinahahalagahan ang isang target na kumpanya mula sa isa sa mga industriya na ito, dapat isaalang-alang ng analyst ang kabuuang gastos sa renta na binayaran ng kumpanya sa isang partikular na panahon at idagdag ito pabalik sa EBITDA upang matukoy ang potensyal ng pagpapatakbo ng negosyo. Nang hindi isinasaalang-alang ang pagsasaayos ng gastos sa Pag-upa, ang kumpanya ay maaaring magkaroon ng hindi magandang kita sa pagpapatakbo dahil sa malaking paggasta sa renta. Gayunpaman, nangangahulugan ito na maaaring mayroon itong napakahusay na operasyon na maaaring makabuo ng guwapong pera mula sa pangunahing mga pagganap nito sa pagpapatakbo. Sa pamamagitan ng pagpapabaya sa kadahilanang ito, tataas ang mga posibilidad na mawala ang isang mahusay na pagpipilian sa target.

- Tulad ng sa itaas, ang gastos sa muling pagbubuo ay idadagdag din sa Mga Kita ng kumpanya ng kumpanya kasama ang iba pang mga bahagi habang kinakalkula ang mga kita sa pagpapatakbo ng isa sa mga target na kumpanya, dahil ang muling pagbubuo ng lupa o gusali ay isang hindi paulit-ulit na gastos at hindi dapat natamo muli kahit papaano sa susunod na 3 hanggang 5 taon. Sa halip, maaari itong tratuhin bilang isang potensyal na pamumuhunan sa loob ng negosyo na makakatulong upang makabuo ng karagdagang kita at kita sa kumpanya. Tumutulong ito upang suriin ang pangmatagalang kahusayan sa pagpapatakbo ng mga negosyong ito. Samakatuwid, ito ay ang pinakaangkop na kasanayan sa mga tekniko upang tantyahin ang EBITDAR habang sinusukat ang valuation ng mga kumpanya at, pagkatapos nito, ihambing ito sa iba pang mga potensyal na target na kumpanya.

Halimbawa ng EBITDAR

Nasa ibaba ang halimbawa ng EBITDAR ng Pinnacle Entertainment.

pinagmulan: Pinnacle Entertainment SEC Filings

Napansin namin na ang Kita Bago ang Interes, Buwis, Pagkakaiba ng halaga, Amortisasyon, at Rent para sa Pinnacle na libangan ay tumaas sa mga nakaraang taon at nasa $ 654.5 milyon noong 2016 (pinagsamang antas).

Pagkalkula ng EBITDAR

Tulad ng napag-usapan na namin, ginagamit ito ng analyst bilang isang operating tool at kinakalkula ang EBITDAR sa pamamagitan ng pagdaragdag ng interes, buwis, pamumura at amortisasyon, at upa / muling pagbubuo ng mga gastos sa netong kita ng isang kumpanya. Nangangahulugan ito na isinasaalang-alang lamang nito ang kinalabasan ng mga desisyon sa pagpapatakbo at ibinubukod ang epekto ng iba pang hindi pagpapatakbo pati na rin ang hindi paulit-ulit na mga desisyon.

Nasa ibaba ang EBITDAR formula

Halimbawa, isaalang-alang ang isang haka-haka na kumpanya ng Pagpapadala na mayroong sumusunod na impormasyon;

- Kita sa Net - $ 1000 Milyon

- Interes - $ 300 Milyon

- Mga Buwis - $ 225 Milyun-milyon

- Pag-ubos - $ 150 Milyon

- Amortisasyon - $ 75 Milyon at

- Rent - $ 130 Milyon

Maaari nating kalkulahin ang EBITDAR sa tulong ng nasa itaas na EBITDAR na pormula

- EBITDAR formula = Net Income + Interes + Buwis + Depreciation + Amortization + Rent

- = 1000 + 300 + 225 + 150 + 75 + 130 = $ 1880 Milyon

EBIT, EBITDA, EBITDAR & EBITDARM

Ito ang mga pangunahing sukatan sa pananalapi na ginamit ng mga analista ayon sa kanilang layunin ng pagtatasa at uri ng mga industriya. Malalaman naming isa-isa ang tungkol sa kanila.

# 1 - EBIT

Ang mga kita bago ang Interes at Buwis ay ang pinakakaraniwang term na ginamit upang tukuyin ang mga pagganap sa pagpapatakbo ng kumpanya sa anumang industriya. Tinatantiya nito kung magkano ang cash ng pagpapatakbo na maaaring mabuo ng isang negosyo sa isang pampinansyal na taon sa pamamagitan lamang ng pag-network ng mga cash flow ng operating mula sa pagpapatakbo ng mga cash flow. Ang isa ay maaaring makalkula ang pareho sa pamamagitan lamang ng pagdaragdag ng pabalik na interes at mga gastos sa buwis sa net profit ng kumpanya.

# 2 - EBITDA

Ang mga kita bago ang Interes, Buwis, Pagkakaiba ng halaga at Amortisasyon ay ginagamit upang matantya ang isang aktwal na daloy ng cash ng pagpapatakbo na nabubuo ng isang kumpanya pagkatapos na ibawas ang lahat ng mga cash flow na umaandar at pamumura at amortisasyon din. Hindi isinasaalang-alang ang mga item na hindi pang-cash bilang isang aktwal na cash outflow, kaya idinagdag sa EBIT upang matukoy ang mga resulta ng pagpapatakbo ng kumpanya. Kailangan naming magdagdag ng halaga ng pamumura at amortisasyon sa EBIT ng kumpanya.

# 3 - EBITDAR

Ang mga kita bago ang interes ng Buwis, Buwis, Pagkasubo at Amortisasyon, at Gastos sa Rent / Restructuring ay kakaiba sa EBITDA dahil nagdaragdag din ito ng pabalik na gastos sa renta o muling pagbubuo sa Net Income kasama ang iba pang mga bahagi. Kinakailangan upang makalkula ang EBITDAR para sa bawat industriya kung saan ang gastos sa pagrenta o muling pagbubuo ay napakataas upang ang mga pagganap sa pananalapi ng isang kumpanya ay masusukat nang may ganap na kawastuhan.

# 4 - EBITDARM

Ang mga kita bago ang interes ng Buwis, Buwis, Pagkamura at Amortisasyon, Bayad sa Rent / Restructuring na Gastos at Pamamahala ay isa sa mga hakbang sa pananalapi na tinatrato ang Mga Bayad sa Pamamahala bilang isang hindi paulit-ulit na item at hindi dapat isaalang-alang bilang gastos sa pagpapatakbo sa ilang uri ng mga industriya tulad ng NBFC. Ang Bayad sa Pamamahala ay karaniwang binabayaran ng mga kumpanya sa Investment Bankers, Fund Managers upang pamahalaan ang kanilang portfolio at gumawa ng mahusay na mga diskarte sa pamumuhunan para sa isang kumpanya sa isang propesyonal na pamamaraan. Ang bayarin na ito ay kinakalkula sa Mga Asset sa Pamamahala (AUM), at maaaring saklaw ito sa pagitan ng 0.50% - 2.00% sa AUM.

Pangwakas na Saloobin

Ito ay isang tool sa pagsukat na tumutukoy sa industriya na ginagamit upang gawin ang tumpak na pagpapahalaga sa mga kumpanya sa pagitan ng parehong industriya ngunit mayroong malaking renta o paghihigpit sa sangkap sa istraktura ng gastos. Ang kahusayan sa pagpapatakbo at kakayahang kumita ng mga industriya ng Airlines, Hospitality, Shipping, at Wholesale Trade ay maaaring matukoy sa pamamagitan ng pagkalkula ng EBITDAR bilang isang bahagi ng kanilang pagsusuri sa pamumuhunan. Ang isang positibo o negatibong EBITDAR ay kinakailangan upang malaman ang pagiging maayos ng pagpapatakbo ng mga negosyong iyon. Ginagamit din ito upang kilalanin at ipatupad ang mga pagbabago sa pagpapatakbo, kung mayroon man, kinakailangan bago kumuha ng anumang madiskarteng o taktikal na desisyon.