Karaniwang Gastos (Kahulugan, Mga Halimbawa) | Ano ang Kasama?

Ano ang isang Karaniwang Gastos?

Ang pamantayang gastos ay isang tinantyang gastos na tinutukoy ng kumpanya para sa paggawa ng mga kalakal at serbisyo o para sa pagsasagawa ng isang operasyon sa ilalim ng normal na mga pangyayari at nagmula sa kumpanya mula sa makasaysayang pagtatasa ng data o mula sa oras at mga pag-aaral sa paggalaw. Ang mga naturang gastos na paunang natukoy ng kumpanya ay ginagamit bilang mga target na gastos ng kumpanya para sa paghahambing nito sa mga tunay na gastos, at ang pagkakaiba ay magkakaiba-iba.

Ang pagkakaiba-iba na nakuha ay pagkatapos ay ginamit ng pamamahala ng kumpanya para sa pag-alam at pagwawasto ng sanhi, paggawa ng isang karagdagang pagtatantya para sa mga darating na taon, at paggawa ng desisyon na nauugnay sa negosyo. Ito ay halos palaging nag-iiba mula sa aktwal na mga gastos dahil ang sitwasyon ay patuloy na nagbabago, na nagsasangkot ng iba't ibang mga hindi mahuhulaan na kadahilanan. Kilala rin ito bilang normal na gastos.

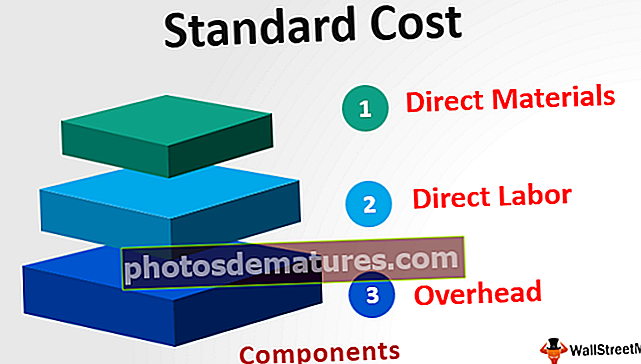

Mga Bahagi

Sa pag-set up ng pagmamanupaktura, mayroong tatlong pangunahing mga sangkap na kasama ang mga sumusunod:

- Direktang materyales - Nagmula ito sa pamamagitan ng pagpaparami ng dami ng bawat materyal na may per-unit na gastos sa materyal.

- Direktang Paggawa - Ito ay nagmula sa pamamagitan ng pagpaparami ng dami ng bawat isa sa paggawa na may bawat oras na gastos sa paggawa.

- Overhead - Kasama rito ang nakapirming gastos sa overhead at variable overhead, na kinakalkula sa pamamagitan ng pagpaparami ng karaniwang dami sa pamantayang rate ng variable overhead.

Halimbawa ng Karaniwang Gastos

Mayroong isang kumpanya ng mga relo sa pagmamanupaktura. Sa simula ng taon, kinakalkula ng kumpanya ang gastos ng paggawa ng mga relo sa pamamagitan ng pagsasaalang-alang sa nakaraang mga uso at inaasahang mga kondisyon sa hinaharap ng merkado. Sa darating na taon ang kumpanya ay malamang na makagawa ng 5,000 mga yunit ng relo.

Gayundin, inaasahan na ang pamantayang direktang materyal na gastos sa bawat yunit ay magiging $ 100, ang karaniwang gastos sa paggawa bawat oras ay $ 20, ang karaniwang variable na overhead na gastos ay $ 15 bawat oras, at ang pamantayang naayos na gastos ay $ 100,000. Ang kabuuang oras na kakailanganin para sa paggawa ng isang yunit ay 10 oras. Hanapin ang karaniwang gastos ng kumpanya.

Solusyon

Kabuuan ay magiging -

- Kabuuan = $ 450

Ang Kabuuang Karaniwang Gastos ay magiging

Ang Kabuuang Gastos ay magiging -

- Ang Kabuuang Gastos ay $ 2,350,000

Mga kalamangan

- Ginagamit ng pamamahala ng kumpanya ang mga gastos na ito para sa pagpaplano ng proseso ng produksyon sa hinaharap at mga paraan upang madagdagan ang mga kahusayan ng kumpanya.

- Tulad ng pamantayan ng gastos ay kinakalkula gamit ang iba't ibang mga hakbang sa istatistika at ang mga karanasan ng pamamahala, kaya sa tulong ng hakbang na ito, ang pamamahala ay maaaring makabago ng iba't ibang mga bagong paraan para sa paggawa ng mga produkto na hindi nangangailangan ng parehong uri ng mga pamamaraan at sa gayon binabawasan ang gastos ng kumpanya

- Ginagamit ito ng pamamahala upang matukoy ang pagiging makatwiran ng mga aktwal na gastos ng panahon. Ang pagkakaiba sa pagitan ng pamantayan at ng totoong gastos ay tumutulong sa pamamahala sa pag-alam kung gaano kalapit ang aktwal na mga gastos na naayon sa inaasahan nitong maging at pagpapasya sa hinaharap na pagkilos. Halimbawa, kung ang tunay na gastos ng materyal ay mas mataas, pagkatapos ay maaaring siyasatin ng pamamahala ang dahilan ng labis na gastos.

Mga limitasyon

- Ang gawain ng pagtatakda ng tulad gastos ng produksyon ay mahirap isa dahil nangangailangan ito ng isang mataas na antas ng kasanayang panteknikal ng taong responsable para sa pagtatakda ng pareho. Samakatuwid nangangailangan ito ng maraming pagsisikap at gastos. Gayundin, ang mga kundisyon sa anumang negosyo ng negosyo ay nagpapatuloy sa pagsingil dahil sa aling mga pamantayan ang kailangang baguhin lamang sa isang napapanahong batayan; kung hindi man, hindi na ito magiging sulit pa.

- Ang mga sitwasyong mananaig sa hinaharap sa anumang kumpanya o industriya ay hindi tiyak. Ang iba`t ibang mga kadahilanan ay nakakaapekto sa kumpanya, na ginagawang hamon na gawin ang tamang pagtatantiya ng karaniwang gastos ng paggawa ng mga kalakal o ang pagkakaloob ng mga serbisyo ng isang kumpanya habang kinakalkula ang mga naturang gastos, mga nakaraang karanasan, pati na rin ang pagtataya sa gastos sa hinaharap, kinakailangan .

- Hindi posible na ayusin ang mga gastos na ito sa bawat uri ng pagpapatakbo dahil ang naturang system ay hindi maaaring gamitin sa mga industriya na walang paggawa ng alinman sa mga karaniwang produkto.

Mahahalagang Punto

- Ito ay halos palaging nag-iiba mula sa aktwal na mga gastos dahil ang sitwasyon ay patuloy na nagbabago, na kinasasangkutan ng iba't ibang mga hindi mahuhulaan na kadahilanan. Dumating ang mga pagkakaiba ay kilala bilang mga pagkakaiba-iba ng gastos.

- Kung sakaling ang totoong gastos ng kumpanya ay mas mataas kaysa sa karaniwang gastos, kung gayon ang kumpanya ay may hindi kanais-nais na pagkakaiba-iba. Sa kaibahan, kung ang tunay na gastos ay mas mababa sa karaniwang gastos, kung gayon ang kumpanya ay may kanais-nais na pagkakaiba. Dumating ang mga pagkakaiba-iba sa tulong ng pamamahala sa pagsusuri ng dahilan ng mga pagkakaiba-iba upang magawa ang mga naaangkop na pagkilos.

Konklusyon

Ito ang gastos na tinatayang ng kumpanya na karaniwang nangyayari sa panahon ng paggawa ng mga kalakal o serbisyo, ibig sabihin, ang halagang inaasahan ng gagastusin ng kumpanya sa paggawa. Ginagamit ito ng pamamahala para sa pagpaplano ng proseso ng hinaharap na output, mga paraan upang madagdagan ang mga kahusayan at upang matukoy ang pagiging makatwiran ng mga aktwal na gastos ng panahon. Gayunpaman, ang gawain ng pagtatakda ng karaniwang gastos ng produksyon ay mahirap dahil nangangailangan ito ng isang mataas na antas ng kasanayang panteknikal at mga pagsisikap ng taong responsable para sa pagtatakda ng pareho.