EBIT vs EBITDA | Nangungunang Mga Pagkakaiba | Mga Halimbawa | Pagkalkula

Ang EBIT ay mga kita bago ang interes at buwis na ang Kita sa Pagpapatakbo na nabuo ng negosyo samantalang, ang EBITDA ay mga kita bago ang interes, pamumura ng buwis at amortisasyon na kumakatawan sa buong daloy ng cash na nabuo mula sa mga pagpapatakbo ng isang negosyo.

EBIT vs EBITDA

Ano ang Kita sa Operating? Tingnan natin ang Pahayag ng Kita ng Colgate sa itaas. Ito ba ang EBIT (Mga Kita Bago ang Interes at Buwis) o EBITDA (Mga Kita Bago ang Pagkabawas ng Buwis sa interes at Amortisasyon)?

Ang operating profit ay EBIT. Tinutukoy ng EBIT ang kita ng anumang kumpanya, kasama ang lahat ng mga paggasta na iniiwan lamang ang kita sa buwis at mga paggasta sa interes. Gayunpaman, ang panukalang EBITDA ay mahusay na magamit para sa pagsusuri at paghahambing ng kakayahang kumita sa pagitan ng mga firm at negosyo dahil tinatanggal nito ang mga epekto ng mga desisyon sa accounting at financing.

Sa artikulong ito sa EBIT kumpara sa EBITDA, tinitingnan namin ang mga pagkakaiba at paggamit nito nang malalim.

EBIT vs EBITDA - Kahulugan

Sa pananalapi at accounting, ang mga kita bago ang interes at buwis (EBIT) ay tinukoy bilang kita ng anumang kumpanya, kasama ang lahat ng mga paggasta na iniiwan lamang ang kita sa buwis at mga paggasta sa interes. Ito ay tinukoy ng pormula:

EBIT Formula = kita sa pagpapatakbo - mga gastos sa pagpapatakbo o OPEX

Kung ang kumpanya ay walang kita na hindi pagpapatakbo para sa mga layunin sa pagkalkula, kung gayon kahalili ang kita sa pagpapatakbo ay maaaring magamit katulad ng operating profit at EBIT.

Ang mga kita bago ang interes, buwis, pamumura, at amortisasyon o EBITDA, isang termino sa accounting na kinakalkula sa pamamagitan ng netong kita ng kumpanya, bago ang interes, buwis, gastos, amortisasyon at pagbaba ng halaga na nabawasan, na isang kahalili para sa umiiral na kakayahang kumita sa pagpapatakbo ng isang kumpanya. Ito ay tinukoy ng pormula:

EBITDA = EBIT o operating profit + paggasta ng pamumura + paggasta ng amortization

O, EBITDA = Kabuuang kita + Amortisasyon + Pag-ubos + Buwis + Interes

Ang pagdaragdag ng pangkalahatang paggasta ng kumpanya dahil sa amortisasyon at pamumura pabalik sa EBIT nito.

Ang EBITDA ay karaniwang kita ng net na idinagdag sa amortisasyon, pamumura, buwis, at interes. Ang panukalang EBITDA ay mahusay na magagamit para sa pagsusuri at paghahambing ng kakayahang kumita sa pagitan ng mga firm at negosyo dahil tinatanggal nito ang mga epekto ng mga desisyon sa accounting at financing.

Nagbibigay ang Verizon ng Pinagsama-samang EBITDA bilang isang hakbang na hindi GAAP. Naniniwala ang pamamahala ng Verizon na ang mga hakbang na ito ay kapaki-pakinabang para sa mga namumuhunan sa pagsusuri ng kakayahang kumita at pagganap ng pagpapatakbo ng kumpanya.

pinagmulan: Taunang ulat ng Verizon

Tulad ng nakikita sa ibaba - EBITDA = EBIT (Kita sa Pagpapatakbo) + Pagbabawas at Amortisasyon.

pinagmulan: Taunang ulat ng Verizon

Gayundin, tandaan na ang EBITDA na kadalasang ginagamit para sa pagsusuri ng mga ratio ng pagpapahalaga (EV / EBITDA) laban sa pagkalkula ng kita at halaga ng enterprise.

EBIT vs EBITDA - Pangunahing Pagkakaiba

| EBIT | EBITDA |

|

|

|

|

|

|

|

|

|

|

Mga EBIT vs EBITDA Mga Halimbawa

EBIT vs EBITDA - Halimbawa 1

Ipagpalagay na mayroong isang kumpanya ng konstruksyon na mayroong kita na $ 70,000 noong nakaraang taon. Ngunit, ang paggasta sa pagpapatakbo ng kumpanya ay naitala sa $ 40,000. Samakatuwid, EBIT = $ 70,000 - $ 40,000 = $ 30,000.

Kasama sa mga paggasta ang pang-administratibo, pangkalahatan, pagbebenta, gastos ng mga kalakal na naibenta (COGS), mga kagamitan at upa, suweldo, amortisasyon, at pamumura.

- Magdagdag ng anumang mga gastos sa pamumura.

Ngayon, pagpapalawak ng parehong halimbawa para sa pagkalkula ng EBITDA na may mga pangunahing palagay kasama ang, pagtatrabaho sa buong buhay na inaasahan para sa pag-aari ng 10 taon. Ipagpalagay na ang makinarya na binili ng kumpanya ng ilang oras ay nagkaroon ng kanilang pinagsama na halagang $ 30,000 na may buhay na nagsasabing 10 taon. Sa ganitong kaso, sa pag-aakala ng straight-line o linear na pamumura, ang makinarya ay magkakasamang magbawas ng halaga ng $ 30,000 / 10 = $ 3,000 bawat taon.

- Magdagdag ng anumang mga gastos sa amortization.

Ang amortisasyon ay naka-link sa pamumura; gayunpaman, hindi ito ang parehong pamamaraan. Ang amortisasyon ay nagsasaad ng mga paggasta na nasaksihan mula sa madiskarteng pagkuha ng mga key hindi madaling unawain na mga assets anumang oras sa kanilang kumpletong buhay, habang ang pamumura ay ginagamit para sa nasasalat na mga assets. Kadalasan, ang mga gastos sa amortisasyon ay naitala ayon sa paggasta sa pamumura sa P&L o anumang mga pahayag ng daloy ng cash ng anumang kumpanya. Ibigay ang kabuuan ng anumang nakalistang paggasta para sa pagkuha at pag-record ng isang natatanging halaga.

- Halimbawa, ipagpalagay na ang ilang oras ay bumalik, ang isang kumpanya ay gumastos ng $ 2,000 para sa pagkuha ng mga karapatan para sa ilang sikat na kanta ng Sufi upang magamit sa mga patalastas. Ipagpalagay na ang pera na ito ay bumili ng mga karapatan sa kanta para sabihin limang taon.

- Kaya, gastos sa Amortization = $ 2,000 / 5 taon = $ 4, 00 / taon

Ngayon, kinakalkula ang EBITDA gamit ang formula,

EBITDA = EBIT + amortization + pamumura

Pagdaragdag ng pabalik sa pangkalahatang paggasta dahil sa amortisasyon at pamumura sa EBIT ng firm. Ang EBITDA ay tinukoy bilang pagkalkula ng mga netong kita bago ang amortisasyon, pamumura, buwis, at interes. Tulad ng amortisasyon at pamumura ay dating binawas para sa pagkalkula ng EBIT, dapat idagdag muli ito ng isa upang makahanap ng EBITDA.

- Sa halimbawa sa itaas tungkol sa kumpanya ng konstruksyon, maniwala tayo na ang mga gastos sa amortisasyon at pamumura na nakilala nang mas maaga ay ang mga gastos na naipon ng kumpanya (sa totoo lang, maaaring makita ng isang tao na mahalaga na magdagdag ng maraming pamumura o / at mga gastos sa amortisasyon upang makarating sa netong halaga ).

- Para sa kasong ito, suriin natin ang EBITDA sa pamamagitan ng pormula, EBITDA = amortisasyon + pamumura + EBIT. $ 400 + $ 3000 + $ 30,000 = $ 33,400. Samakatuwid, ang EBITDA ng kumpanya ay nakalkula na $ 33,400.

EBIT at EBITDA - Halimbawa 2

Ipagpalagay na ang isang retail firm ay naghahatid ng $ 100 milyon ng kita at nakasaksi ng $ 40 milyon na gastos ng produkto at $ 20 milyon na paggasta sa pagpapatakbo. Ang paggasta ng amortisasyon at pamumura ay naitala sa $ 10 milyon, na naghahatid ng netong kita mula sa mga pagpapatakbo na $ 30 milyon. Dagdag dito, ang paggasta sa interes ay $ 5 milyon na gumagawa ng $ 25 milyon ng mga kita bago ang buwis. Ipagpalagay na isang rate ng buwis na 20%, ang kita sa net ay nagiging $ 20 milyong mga post na $ 5 milyon ng mga buwis na ibabawas mula sa pretax na kita ng kumpanya. Ang paggamit ng formula ng EBITDA, ibigay natin ang kita sa pagpapatakbo nang may pamumura, paggasta ng amortisasyon para sa pagdating sa EBITDA ay katumbas ng $ 40 milyon ($ 30 milyon na idinagdag sa $ 10 milyon).

EBIT at EBITDA - Halimbawa 3

| Kumpanya A | Kumpanya B | |

| Kita | 5,500,000 | 5,250,000 |

| Gastos ng Mga Produkto | (3,555,000) | (3,470,000) |

| Kabuuang kita | 1,945,000 35.4% | 1,780,000 33.9% |

| Nagbebenta, Pangkalahatan at | ||

| Mga Gastos sa Pamamahala | (1,550,000) | (1,370,000) |

| Operating Kita | 395,000 7.2% | 410,000 7.8% |

| Mga Gastos sa interes | (30,000) | (70,000) |

| Mga buwis | (65,000) | (65,000) |

| Kita sa Net | 300,000 5.5% | 275,000 5.2% |

| Kita sa Net | 300,000 | 275,000 |

| Gastos sa interes | 30,000 | 70,000 |

| Mga buwis | 65,000 | 65,000 |

| Pagpapamura + Amortisasyon | 110,000 | 170,000 |

| EBITDA | 505,000 9.2% | 580,000 11.1% |

Sa halimbawa sa itaas, ang kumpanya B ay naglarawan ng mas mahusay na panukalang EBITDA kumpara sa kumpanya A sa kabila ng pagkakaroon ng medyo maliit na paglaki ng nangungunang linya.

Ang EBITDA ay tinukoy ng daloy ng salapi mula sa mga operasyon na nagpapaliit sa epekto ng mga patakaran sa buwis, financing, at accounting sa mga nakasaad na kita.

Pagkalkula ng EBITDA ng Colgate

Nasa ibaba ang snapshot ng Income Statement ng Colgate. Tulad ng nakita natin kanina, ang iniulat na Operating Profit ay EBIT (Mga Kita Bago ang Interes at Buwis). Kung titingnan mo nang mabuti ang Pahayag ng Kita, hindi mo mahahanap ang item sa linya ng Pagkasubo at Amortisasyon.

Ang isang karagdagang pagtingin sa mga pagsisiwalat sa accounting ng Colgate ay nagpapakita na ang Pagkabawas na maiugnay sa mga pagpapatakbo ng pagmamanupaktura ay kasama sa Gastos ng Pagbebenta (bago ang Gross Profit). At ang natitirang pamumura ay kasama sa gastos sa SG&A o gastos sa Pagbebenta ng Pangkalahatan at Admin.

Ang pinakamahusay at pinakamadaling paraan upang makahanap ng Depreciation at Amortization ay ang pagtingin sa cash flow statement. Kasama sa Daloy ng Cash mula sa Mga Operasyon ang mga numero ng Pagbabawas at amortisasyon.

EBITDA (2015) = EBIT (2015) + Depreciaton & Amortization (2016)

EBITDA 2015 = 2,789 + 449 = $ 3,328 milyon

Gayundin, EBITDA (2014) = 3,557 + 442 = $ 3,999 milyon

EBIT vs EBITDA - Mga Kumpanya ng Intensive Firms at Mga Serbisyo

Tingnan natin ang isang tipikal na Serbisyo ng EBIT / EBITDA at Capital Intensive Firm (manufacturing firm) EBIT / EBITDA

Ang mga kumpanya ng serbisyo ay walang malaking batayan ng pag-aari. Ang modelo ng kanilang negosyo ay nakasalalay sa Human Capital (mga empleyado). Dahil sa pamumura at amortisasyon na ito sa Mga Kumpanya ng Mga Serbisyo sa pangkalahatang hindi makabuluhan. Gayunpaman, ang Mga Kumpanya ng Paggawa (o mga kompanya ng Intensive Capital) ay namumuhunan nang malaki sa pag-set up nito at nakasalalay sa pamumuhunan sa mga assets upang makagawa ng mga kalakal. Samakatuwid, na may mas mataas na batayan ng pag-aari, ang pagbaba ng halaga at amortisasyon nito ay medyo mas mataas.

Isaalang-alang ang halimbawa sa ibaba -

| Mga item | Kumpanya ng Serbisyo A | Paggawa ng Kumpanya B |

| Kita | $200 | $200 |

| Mga Gastos sa Cash | $180 | $180 |

| Pagpapahalaga at | ||

| Amortisasyon | $0 | $20 |

| EBIT | $20 | $0 |

| EBITDA | $20 | $20 |

Ang parehong mga kumpanya ay may pantay na EBITDA habang ang EBIT ng kumpanya ay $ 20 bilyon, ngunit ang B EBIT ng kumpanya ay isang $ 0 bilyon lamang.

EBIT kumpara sa EBITDA ng Infosys - Mga Kumpanya ng Serbisyo

Ang pagkakaiba sa pagitan ng EBIT margin at EBITDA margin ay maaaring sabihin sa amin ang kamag-anak na halaga ng pamumura at amortisasyon sa Pahayag ng Kita. Tandaan namin mula sa grap sa ibaba na ang pagkakaiba sa pagitan ng EBIT Margin at EBITDA Margin para sa Infosys ay humigit-kumulang na 1.24% (27.34% - 26.10%). Inaasahan ito mula sa isang firm ng serbisyo habang nagpapatakbo sila bilang isang modelo ng Asset Light.

pinagmulan: ycharts

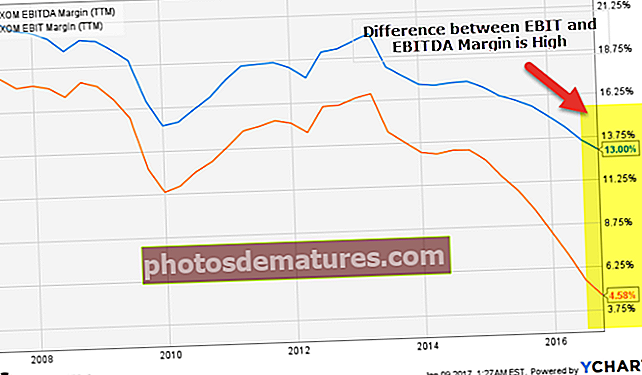

EBIT vs EBITDA ng Exxon (Capital Intensive Firm)

Ngayon ihambing natin ang graph sa itaas sa Exxon na iyon. Ang Exxon ay isang kumpanya ng Langis at Gas (mataas na intensive firm na kumpanya). Tulad ng inaasahan, tandaan namin na ang pagkakaiba sa pagitan ng EBIT Margin at EBITDA margin ay napakataas - humigit-kumulang 8.42% (13.00% - 4.58%). Ito ay dahil sa mabibigat na pamumuhunan sa Pag-aari at Mga Kagamitan sa Pag-aari na humantong sa mataas na halaga ng pamumura at amortisasyon.

pinagmulan: ycharts

Mga Pangunahing Punto na Dapat Tandaan tungkol sa EBITDA

Dapat magamit nang responsable ang Data ng EBITDA

- Huwag kailanman gamitin ang EBITDA bilang isang pangunahing pamamaraan para sa pagtukoy ng lakas sa pananalapi ng kumpanya. Inaasahan na magkaroon ang EBITDA ng kaunting utility sa isang pampinansyal na pag-aaral. Halimbawa, ito ay isang mas simpleng pamamaraan para sa pagkilala sa dami ng pera na kailangang bayaran ng kumpanya para sa natitirang mga utang sa panandaliang - ipalagay na ang isang kumpanya ay may $ 2000 para sa mga pagbabayad ng interes, subalit, $ 3,000 bilang EBITDA, napansin na ang kompanya ay sapat na pera upang mabayaran ang utang nito. Ngunit, dahil hindi isinasaalang-alang ng EBITDA ang mga pangunahing paggasta at dahil madali itong mabago, kaya't hangal na gamitin lamang ito ang nag-iisang pagsukat ng lakas ng kumpanya. (tingnan din ang Ratio ng Saklaw ng Interes)

- Ang EBITDA ay hindi talaga napatunayan na isang tumpak na tagapagpahiwatig kung ang anumang kumpanya ay kumikita o nawawalan ng pera. Sa katotohanan, posible talaga para sa anumang kumpanya na ilarawan ang positibong EBITDA habang nagkakaroon ng negatibong libreng cash flow. Samakatuwid, ang EBITDA ay maaaring magamit upang maling gawin ang anumang kumpanya na lumitaw nang mas mahusay kaysa sa tunay na ito.

Ang EBITDA ng isang kumpanya ay hindi dapat sadyang manipulahin.

- Ang EBITDA ay maaaring mabago sa pamamagitan ng mga masirang pamamaraan ng accounting. Halimbawa, habang ang amortisasyon at pagbaba ng halaga ay masuri nang detalyado (sa pamamagitan ng karanasan, mga pagtatantya, at pagpapakita), malamang na baguhin ang EBITDA ng kumpanya sa pamamagitan ng mga pagbabago sa mga amortisasyon at mga plano nito sa pamumura. Gayunpaman, ang amortisasyon at pagbaba ng halaga ay hindi paggasta na cash (ang cash ay dati nang napalitan para sa mga amortizing / depreciating assets). Gayunpaman, naroroon sila sa ilang kadahilanan. Sa wakas, ang hindi madaling unawain na mga assets ay nasisira at ang mga kagamitan ay nag-flop. Matapos ito maganap, maganap ang totoong totoong paggasta.

- Bilang isang praktikal na kaso ng pamamahala ng EBITDA, ang mga item ng Worldcom ay malaki ang gamit na dapat ay ginastos. Ang capitalization ay tumaas ang pamumura at nagresulta sa mas mataas na kita (dahil sa nabawasan na gastos) at naiulat din ang mas mataas na EBITDA na pinapanatili ang kasiyahan ng mga analista.

Huwag kailanman gumamit ng maramihang EBITDA upang maipakita nang mali ang anumang kumpanya.

- Ang EBITDA ay hindi isang maaasahang maramihang para sa pagtukoy ng kalusugan sa pananalapi ng anumang kumpanya dahil madali itong mabago upang mag-post ng isang rosas na larawan tungkol sa anumang kumpanya na sapat na upang maling patnubay ang mga nagpapahiram at namumuhunan. Halimbawa, sa ilang mga negosyo, ang limitasyon sa pagkuha ng mga pautang ay natutukoy sa pamamagitan ng pagkalkula ng porsyento ng EBITDA, samakatuwid, sa pamamagitan ng pagkontrol sa EBITDA ng firm, ang mga may-ari ng negosyo ay madaling linlangin ang mga nagpapahiram sa pag-aalok ng malalaking utang laban sa ilalim ng normal na mga kondisyon sa pagpapautang.

- Ang mga pekeng kasanayan tulad nito ay ginawa sa pandaraya ng mga stakeholder ng isang kumpanya ay masama at maaaring labag sa batas.

Mga drawbacks ng EBITDA

- Ang EBITDA ay isang nababagay na pigura na nagbibigay-daan sa malusog na mga kakayahan sa paggawa ng desisyon para sa kung ano ang dapat at kung ano ang hindi dapat gawin habang isinasagawa ang pagkalkula. Dagdag dito, nangangahulugan din ito na ang mga kumpanya ay madalas na nagbabago ng mga elemento na kasangkot habang nagsasagawa ng pagkalkula ng EBITDA sa iba't ibang mga panahon ng pag-uulat.

- Ang EBITDA ay unang ipinakilala sa mga magagamit na mga buyout noong 1980s, habang ito ay pinapasukan upang makilala ang kakayahan ng anumang kumpanya na matagumpay na maihatid ang buong utang. Sa pagdaan ng panahon, ang EBITDA ay naging napakapopular sa mga industriya na may mga eksklusibong mga assets na kinakailangang isulat sa mas mahabang panahon. Sa kasalukuyan, ang EBITDA ay karaniwang ginagamit ng maraming mga kumpanya, partikular na kabilang sa tech segment, kahit na nananatili itong warranted.

- Ang pinakakaraniwang maling akala ay binubuo ng EBITDA na katumbas ng mga kita sa cash. Gayunpaman, ang EBITDA ay bumubuo ng isang mahusay na tagasuri ng kakayahang kumita; gayunpaman, hindi cash flow. Nakalimutan pa ng EBITDA ang kabuuang cash na kinakailangan para sa pagpopondo sa working capital pati na rin ang dating kapalit na kagamitan na maaaring kapansin-pansin. Kaya, ang EBITDA ay madalas na ginagamit bilang isang trick sa accounting para sa paggawa ng mga kita ng anumang kumpanya na lumilitaw na kapaki-pakinabang sa mga namumuhunan. Habang ginagamit ang diskarteng ito, mahalaga na binibigyang diin din ng mga stockholder ang iba pang mga pangunahing sukatan sa pagganap para matiyak na ang kumpanya ay hindi nagtatago ng isang bagay sa ilalim ng sukatan ng EBITDA.

Iba pang mga artikulo na maaaring gusto mo -

- Formula ng Kita sa Pretax

- Pagkakaiba ng EBITDA at Kita sa Pagpapatakbo

- EV sa EBITDA Maramihang

- Halaga ng Enterprise sa Pagbebenta <