Altman Z Score (Kahulugan, Formula) | Paano Ito Nahuhulaan ang Pagkabangkarote?

Ano ang Altman Z Score?

Ang marka ng Altman Z ay isang uri ng marka ng Z, na inilathala ni Edward I. Altman noong 1968 bilang isang formula ng marka ng Z, na ginagamit upang hulaan ang mga pagkakataong mabangkarote. Ang pamamaraang ito ay maaaring magamit upang mahulaan ang pagkakataon ng isang samahan ng negosyo na lumipat sa pagkalugi sa loob ng isang naibigay na oras, na halos 2 taon.

Ang pamamaraang ito ay matagumpay sa paghula ng katayuan ng pagkabalisa sa pananalapi sa anumang kumpanya. Ang marka ng Altman Z ay makakatulong sa pagsukat ng kalusugan sa pananalapi ng isang organisasyong pang-negosyo sa pamamagitan ng paggamit ng maraming halaga ng balanse at kita ng korporasyon.

Altman Z Score Formula

Karaniwang dinisenyo ang pormula na ito para sa publiko na hawak na mga firm sa pagmamanupaktura na may halagang higit sa $ 1 milyon na netong nagkakahalaga.

Ang 5 mga ratio sa pananalapi na ginamit sa pagkalkula ng formula ng marka ng Altman Z ay ang mga sumusunod:

| Ginamit na ratio ng pananalapi | Ang formula para sa ratio ng pananalapi |

| A | Paggawa ng kapital / kabuuang mga assets |

| B | Napanatili ang mga kita / kabuuang mga assets |

| C | Mga kita bago ang bayad sa interes at gawain / kabuuang mga assets |

| D | Ang halaga ng merkado ng equity / kabuuang mga assets |

| E | Kabuuang mga benta / kabuuang mga assets |

Ang formula para sa modelong ito para sa pagtukoy ng posibilidad na ang isang firm upang isara ang pagkalugi ay:

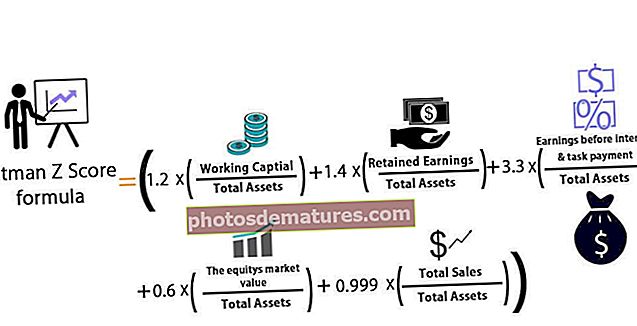

Altman Z Score formula = (1.2 x A) + (1.4 x B) + (3.3 x C) + (0.6 x D) + (0.999 x E)

- Sa modelong ito, kung ang halaga ng Z ay mas malaki sa 2.99, kung gayon ang firm ay sinasabing nasa "ligtas na zone" at may isang bale-wala na posibilidad ng pagsampa ng pagkalugi.

- Kung ang halaga ng Z ay nasa pagitan ng 2.99 at 1.81, kung gayon ang firm ay sinasabing nasa "grey zone" at may katamtamang posibilidad na malugi.

- At sa wakas, kung ang halaga ng Z ay mas mababa sa 1.81, kung gayon ito ay sinabi na nasa "depression zone" at may napakataas na posibilidad na maabot ang yugto ng pagkalugi.

Paglalapat ng Altman Z Score sa paghula ng pagkalugi

- Ang halaga ng marka ng Altman Z sa pangkalahatan ay nasa paligid - 0.25 para sa mga firm na may pinakamataas na posibilidad na malugi. Sa kabilang banda, para sa mga firm na mayroong pinakamaliit na posibilidad na harapin ang pagkalugi, ang halaga ng halaga ng marka ng Altman Z ay kasing taas ng + 4.48.

- Ang formula na ito ay kapaki-pakinabang para sa mga namumuhunan upang matukoy kung dapat nilang isaalang-alang ang pagbili ng isang stock o ibenta ang ilan sa mga stock na mayroon sila. Sa pangkalahatan, ang marka ng Altman Z sa ibaba 1.8 ay nagpapahiwatig na ang kompanya ay nasa ilalim ng pagkakataong makapasok sa pagkalugi. Sa kabilang banda, ang mga firm na may markang Altman Z sa itaas ng 3 ay itinuturing na mas malamang na malugi. Kaya't ang isang namumuhunan ay maaaring magpasya na bumili ng isang stock kung ang marka ng Altman Z ay mas malapit sa halagang 3, at katulad nito, maaari silang magpasya na magbenta ng isang stock kung ang halaga ay mas malapit sa 1.8.

- Noong 2007, ang partikular na mga security na nauugnay sa asset ay nabigyan ng mas mataas na mga rating ng kredito kaysa sa dapat. Gayunpaman, ang mga kumpanya ay tama na hinulaang na tataas ang kanilang panganib sa pananalapi at dapat sana ay patungo sa pagkalugi. Kinakalkula ni Altman na ang median na marka ng Altman Z ng mga firm noong 2007 ay 1.81. Ang mga rating ng kredito ng mga kumpanyang ito ay pareho sa ratio ng pananalapi B, na ginagamit sa pormula ng Z sa itaas. Ipinahiwatig nito na halos kalahati ng mga kumpanya ay na-rate na mas mababa, at sila ay labis na namimighati at nagkaroon ng mataas na posibilidad na maabot ang isang yugto ng pagkalugi.

- Samakatuwid, ang mga kalkulasyon ng Alt Score ng Z ay humantong sa kanya na maniwala na may krisis na magaganap, at magkakaroon ng pagkatunaw sa credit market. Naniniwala si Altman na ang krisis ay magmumula sa mga default ng kumpanya. Gayunpaman, ang pagkalubog ay nagsimula sa mga security na sinusuportahan ng mortgage (MBS). Gayunpaman, ang mga kumpanya ay na-default na nag-default noong 2009 sa pangalawang pinakamataas na rate sa kasaysayan, tulad ng hinulaang ng modelo ni Altman.

Ang marka ng Altman Z para sa mga pribadong kumpanya:

Ang orihinal na pormula ay binago upang magkasya sa kaso ng mga pribadong kumpanya, at ang mga ratio ng negosyo na ginamit sa kaso nito ay:

| Ginamit na ratio ng pananalapi | Ang formula para sa ratio ng pananalapi |

| A | (Kasalukuyang Mga Asset - Kasalukuyang Mga Pananagutan) / Kabuuang Mga Asset |

| B | Nananatili ang Kita / Kabuuang Mga Asset |

| C | Mga Kita Bago ang Interes at Buwis / Kabuuang Mga Asset |

| D | Halaga ng Aklat ng Equity / Kabuuang Mga Pananagutan |

| E | Benta / Kabuuang Mga Asset |

Ang aktwal na formula ng Altman Z Score para sa modelong ito para sa pagtukoy ng posibilidad para sa isang firm na isara ang pagkalugi ay:

Z ’= (0.717 x A) + (0.847 x B) + (3.107 x C) + (0.420 x D) + (0.998 x E)

- Sa modelong ito, kung ang halaga ng Z ay mas malaki sa 2.99, kung gayon ang firm ay sinasabing nasa "ligtas na zone" at may isang bale-wala na posibilidad ng pagsampa ng pagkalugi.

- Kung ang halaga ng Z ay nasa pagitan ng 2.99 at 1.23, kung gayon ang firm ay sinasabing nasa "grey zone" at may katamtamang pagkakataon na malugi.

- At sa wakas, kung ang halaga ng Z ay mas mababa sa 1.23, pagkatapos ito ay sinasabing nasa "depression zone" at may napakataas na posibilidad na maabot ang yugto ng pagkalugi.

Ang marka ng Altman Z para sa mga hindi pagmamanupaktura na kumpanya (Binuo at umuusbong na Mga Markahan)

Ang orihinal na pormula ay bahagyang binago upang magamit sa kaso ng mga firm na hindi pagmamanupaktura at pagpapatakbo sa mga umuusbong na merkado. Gumagamit lamang kami ng apat na mga ratio ng pananalapi sa modelong ito. Ang apat na mga ratio ay ang mga sumusunod:

| Ginamit ang mga ratio ng negosyo | Ang formula para sa ratio ng negosyo |

| A | (Kasalukuyang Mga Asset - Kasalukuyang Mga Pananagutan) / Kabuuang Mga Asset |

| B | Nananatili ang Kita / Kabuuang Mga Asset |

| C | Mga Kita Bago ang Interes at Buwis / Kabuuang Mga Asset |

| D | Halaga ng Aklat ng Equity / Kabuuang Mga Pananagutan |

Ang aktwal na formula ng Altman Z Score para sa modelong ito para sa pagtukoy ng posibilidad para sa isang non-manufacturing firm, na nagpapatakbo sa mga binuo merkado, upang mag-file ng pagkalugi ay ang mga sumusunod:

Z ’’ = (6.56 x A) + (3.26 x B) + (6.72 x C) + (1.05 x D)

Ang aktwal na formula na formula ng Altman Z Score para sa modelong ito para sa pagtukoy ng posibilidad para sa isang non-manufacturing firm na nagpapatakbo sa mga umuusbong na merkado upang mag-file ng pagkalugi ay ang mga sumusunod:

Z ’’ = 3.25 + (6.56 x A) + (3.26 x B) + (6.72 x C) + (1.05 x D)

- Sa modelong ito, kung ang halaga ng Z ay mas malaki sa 2.6, kung gayon ang firm ay sinasabing nasa "ligtas na zone" at may isang bale-wala na posibilidad na magsampa ng isang pagkabangkarote.

- Kung ang halaga ng Z ay nasa pagitan ng 2.6 at 1.1, kung gayon ang firm ay sinasabing nasa "grey zone" at may katamtamang pagkakataon na malugi.

- Kung ang halaga ng Z ay mas mababa sa 1.1, pagkatapos ito ay sinasabing nasa "depression zone" at may napakataas na posibilidad na maabot ang yugto ng pagkalugi.

Konklusyon

Ang Alman Z-Score ay isang malawak na ginagamit na panukat na may malawak na mga application. Ito ay isa sa maraming mga modelo ng pagmamarka ng kredito na ginagamit na nagsasama ng mga hindi matutukoy na mga tagapagpahiwatig sa pananalapi na may isang maliit na hanay ng mga variable, na makakatulong sa amin upang mahulaan kung ang isang kompanya ay mabibigo sa pananalapi o pumunta sa isang yugto ng pagkalugi.

Gayunpaman, sa mga nakaraang taon mula nang ipakilala ito, ang Z-Score ay napabuti upang maging isa sa mga maaasahang tagahulaan ng pagkalugi, at maraming mga analista sa ngayon ang gumagamit ng pamamaraang ito nang higit sa anupaman dahil sa malawak na aplikasyon nito. Sa katunayan, sa sandaling sinuri muli ni Altman ang kanyang mga diskarte sa pamamagitan ng pagsusuri sa walumpu't anim na namimighati na mga kumpanya mula 1969 hanggang 1975 at pagkatapos ay 110 mga bangkarote na kumpanya mula 1976 hanggang 1995 at kalaunan 120 na mga bangkarong kumpanya mula 1996 hanggang 1999. Ang Z-Score ay may antas ng kawastuhan na nasa pagitan ng 82% - 94%, na higit sa nakamit ng alinman sa mga pamamaraan na mayroon.

Gayunpaman, ang motto na "basura sa, basura" ay nalalapat din dito. Samakatuwid, kung ang mga pananalapi ng isang kumpanya, o ang data ng pag-input, ay nakaliligaw o hindi tama, ang Z-Score ay magkakamali at hindi makakatulong sa lahat sa aming pagsusuri at hula ng pagkalugi.