Mga Bank Balance Sheet (Format, Halimbawa) | Paano Mag-aralan?

Balance Sheet ng isang Bangko

Ang balanse ng bangko ay naiiba mula sa balanse ng kumpanya at ito ay inihanda lamang ng mga bangko alinsunod sa utos ng Mga Regulasyong Awtoridad ng Bangko upang maipakita ang tradeoff sa pagitan ng kita ng bangko at ang peligro nito at ang pananalapi kalusugan.

Ang Balance Sheet para sa mga bangko ay naiiba mula sa iba pang mga sektor at kumpanya. Mayroong maraming mga katangian ng pahayag sa pananalapi ng bangko na nagtatampok kung paano nilikha ang mga sheet ng balanse at mga pahayag sa kita. Ang mga benta ay hindi sinusukat ng mga ratio tulad ng paglilipat ng benta at paglilipat ng mga natanggap. Kapag ang mga namumuhunan ay komportable sa terminolohiya at maaaring maunawaan ang mga pahayag, naging elementarya para sa kanila na pag-aralan ang mga kalakaran at maunawaan ang mga pahayag.

Mga Halimbawa ng Balanse sa Balanse ng sheet

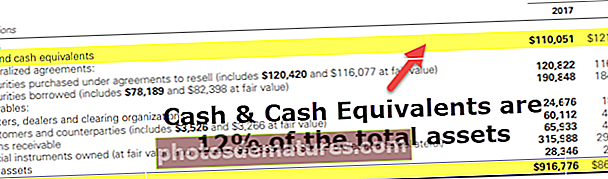

Nasa ibaba ang halimbawa ng Pinagsama na balanse ng Goldman Sachs para sa taong 2017 at 2016 mula sa kanilang Taunang 10K

Mga Balanse na Asset ng Sheet

pinagmulan: Goldman Sachs SEC Filings

- Napansin namin na ang mga assets ng balanse ng bangko ay naiiba sa karaniwang nakikita namin sa ibang mga sektor tulad ng Paggawa atbp. Ang pag-uuri ay hindi batay sa kasalukuyang mga assets, pangmatagalang mga assets, imbentaryo, mga babayaran, atbp.

- Ang pangunahing highlight ay kasama sa mga assets ng bangko ang mga security na binili, mga pautang, instrumento sa pananalapi, atbp.

Mga Pananagutan sa sheet ng balanse

- Ang seksyon ng pananagutan sa sheet sheet ng pananagutan ay mukhang ibang-iba sa mga ordinaryong pananagutan (kasalukuyang pananagutan, pangmatagalang pananagutan, atbp.).

- Narito ang mga pangunahing term na dapat tandaan ay ang Mga Deposit, Mga Seguridad sa ilalim ng mga kasunduan sa muling pagbili, mga panandaliang at pangmatagalang paghiram, atbp.

Mga Bahagi ng Banks Balance Sheet

Ang mga pangunahing bahagi ng balanse sa bangko sa itaas ay

# 1 - Cash

- Para sa iba pang mga sektor, ang paghawak ng isang malaking halaga ng cash ay itinuturing na isang pagkawala ng gastos sa pagkakataon. Ngunit sa kaso ng Banks Balance Sheet, ang cash ay mapagkukunan ng kita at gaganapin sa deposito. Minsan ang mga bangko ay nagtataglay din ng cash para sa iba pang mga bangko, at ang isa sa mga makabuluhang serbisyo na ibinibigay ng mga bangko ay upang magbigay ng cash on demand.

- Dahil sa likas na katangian ng negosyo nito at ayon din sa mga pamantayan sa regulasyon, ang mga bangko ay dapat magkaroon ng isang minimum na halaga ng likidong cash. Kadalasan, pinapanatili ng mga bangko ang labis na mga reserba para sa mas mataas na kaligtasan Ang Goldman Sachs ay may isang malaking halaga ng balanse ng cash.

- Noong 2017 mayroon itong ~ 12% ng balanse nito sa cash at mga katumbas. Ito ay isang mahalagang pokus para sa mga namumuhunan, dahil ang mga pagkakataong makatanggap ng mas mataas na halaga ng dividend o magbahagi ng pagtaas ng buyback

# 2 - Seguridad

- Ang mga instrumento na ito ay karaniwang likas na panandalian, at ang mga bangko ay nakakabuo ng isang ani mula sa mga ganitong uri ng pamumuhunan. Ang mga bangko ay nagmamay-ari ng US Treasury at mga munisipal na bono.

- Ang mga security na ito ay likido at madaling ibenta sa pangalawang merkado at samakatuwid ay tinatawag na pangalawang reserba. Nadagdagan ng Goldman ang pamumuhunan nito sa mga seguridad sa 2017.

# 3 - Mga Pautang

Ang pagpapautang ng pera at kita ng interes ay ang pangunahing negosyo ng bangko. Maaari itong ma-term bilang tinapay at mantikilya ng bangko.

- Mula sa pananaw ng isang namumuhunan, ang pagtaas ng mga pautang ay isang mahalagang kadahilanan para sa paglago ng bangko. Kasabay ng pagtaas ng mga pautang, dapat ding sundin ang mga deposito sa bangko. Ang isang pagtaas sa mga pautang ay nag-iisa hindi sapat. Ang kalidad ng mga nagpapautang ay dapat pansinin. Ang hindi magandang kalidad ng mga nagpapautang ay maaaring humantong sa pagtaas ng mga default na rate at, sa turn, isang pagkawala para sa mga bangko.

- Sa isang malawak na antas, nagbibigay ang mga bangko ng Personal at pautang sa pautang. Ang mga personal na pautang ay ibinibigay nang walang anumang seguridad, at samakatuwid ang interes para sa mga pautang ay mananatiling mataas. Sa kaso ng mga pautang sa mortgage, ang utang ay ibinibigay laban sa isang pautang, at ang interes ay mas mababa. Ngunit kung ang nag-utang ay nag-default sa utang nito, ang mortgage ay inaangkin ng bangko ayon sa bawat kasunduan.

- Nagbibigay din ang mga bangko ng mga pautang para sa negosyo, mga pautang sa real estate, na kasama ngunit hindi limitado sa mga pautang na tirahan, mga pautang sa home equity at komersyal na mga pag-utang, mga pautang sa consumer, at mga pautang sa interbank.

# 4 - Mga deposito

- Ang mga deposito ay nahuhulog sa ilalim ng bahagi ng pananagutan ng balanse ng mga bangko at pangunahin din ang pinaka-malaking pananagutan para sa bangko. Kasama dito ang money market, pagtitipid, at kasalukuyang account at mayroong parehong mga account na may interes at hindi interes na nagdadala.

- Ang mga deposito ay itinuturing na pananagutan, ngunit mahalaga rin ang mga ito sa pagtukoy ng kakayahan ng isang bangko na mangutang. Kung ang bangko ay walang sapat na mga deposito, hindi ito maaaring magpahiram, at ang paglago ng utang ay mahahadlangan din. Ang mga bangko ay maaaring mangailangan ng utang upang matugunan ang paglaki ng utang, na kung saan gastos ang mga ito nang higit pa sa rate na maaari nilang matanggap sa mga pautang.

- Gayundin, hindi ito isang napapanatiling paraan para mapalago ng mga bangko ang kanilang mga pautang. Pagkatapos ng isang tiyak na punto, ang halaga ng utang ay aabot sa isang lawak kung saan ang bangko ay hindi makakakuha ng anumang kredito, at kung nabigo ang bangko na magbayad sa mga pagbabayad nito, hahantong ito sa isang pag-crash.

- Ginagamit ng mga bangko ang mga pananagutang ito upang makabuo ng mas maraming kita, na kumikita sa kanila ng karagdagang kita. Sa pamamagitan ng paggamit ng mga deposito na ito upang tustusan ang mga pautang para sa mga indibidwal atbp. Ang mga bangko ay makakagamit ng karagdagang kapital na ito upang makagawa ng labis na kita na maaaring nakuha nila sa kabisera.

- Ang mga bangko ay mayroon ding allowance sa balanse para sa pagtakip sa pagkalugi, at ang mga pagbabago sa halagang ito ay batay sa mga kondisyong pang-ekonomiya.

Mga Panuntunan sa Accounting para sa Pagpapahalaga sa Mga Asset sa isang Bangko

Ang kapital ay natutukoy ng Kabuuang Mga Asset, mas mababa sa kabuuang mga pananagutan (kilala rin bilang netong halaga). Gayunpaman, ang mga kamakailang pagbabago ay binago ang kahulugan na ito at ginawang kumplikado upang matukoy ang totoong halaga ng netong halaga ng bangko.

Krisis noong Post-2009, ang gobyerno ay gumawa ng mga tiyak na hakbangin upang maibalik ang pananampalataya sa sistema ng pagbabangko. Pinapayagan ng Lupon ng Pamantayan sa Accounting sa Pinansyal ang mga Bangko na pahalagahan ang kanilang mga assets sa isang Makatarungang Halaga. Pinapayagan din ang mga bangko na magtala ng kita sa pahayag ng kita kung ang halaga ng merkado ng utang ay bumababa. Ang pagbabagong ito ay dahil maaaring bumili ang bangko ng utang nito sa merkado at mabawasan ang halaga ng utang.

Mahalagang Mga tagapagpahiwatig sa Pagsusuri ng Balanse na sheet ng Balanse

Ang salitang "Default" ay nangangahulugang pagkabigo na matugunan ang interes o mga obligasyon sa pagbabayad. Karaniwan, ang mga bangko ay gumagamit ng isang Non-performance ratio, na kung saan ay isang porsyento na nagpapahiwatig ng bilang ng mga pautang na ibinigay sa kredito ay inaasahang mabibigo. Ang paghahambing na ito ay tumutulong sa amin sa pag-unawa kung ang bangko ay may sapat na pondo upang matugunan ang mga hinaharap na hinaharap

Malawakang ginagamit na mga ratiyo ay kinabibilangan ng -

- Mga pautang na hindi gumaganap / Mga pautang sa Customer

- Hindi gumaganap na mga pautang / Pautang sa customer + collateral

- Mga pautang na hindi gumaganap / Average na kabuuang mga assets

- Sariling Mga Mapagkukunan / Average na kabuuang mga assets

Ang hindi gumagawang mga assets o pautang sa mga pautang ay ginagamit bilang isang sukatan ng pangkalahatang kalidad ng buong libro ng pautang. Ang hindi pagsasagawa ng mga pautang ay ang mga kung saan ang interes ay overdue para sa higit sa 3 buwan

Ang pangatlong ratio ay lalong mahalaga para sa mga institusyon na nasa isang hindi magandang lugar. Kapag ang ratio na ito ay tumatawid sa isang benchmark, ito ay isinasaalang-alang bilang isang malakas na pag-sign ng insolvency

Ang mas mataas na ika-apat na ratio ay nagpapahiwatig na ang bangko ay lubos na natipunan at may mas mababang proteksyon laban sa mga default sa mga pautang na nabanggit sa itaas sa panig ng pag-aari.