Mga Tuntunin sa Credit (Kahulugan, Halimbawa) | Mga Tuntunin sa Kredito sa mga Uri ng Pagbabayad

Kahulugan ng Mga Tuntunin sa Kredito

Ang Mga Tuntunin sa Kredito ay tinukoy bilang mga tuntunin sa pagbabayad at kundisyon na ginawa ng nagpapahiram na partido kapalit ng benepisyo sa kredito. Kasama sa mga halimbawa ang kredito na ibinigay ng mga tagatustos sa mga mamimili ng mga produkto at ang mga term na siguro 3/15, net 60, na nangangahulugang kahit na ang halaga ay dapat bayaran sa loob ng 60 araw, ang mamimili ay maaaring makakuha ng isang karagdagang diskwento ng 3% kung magbabayad sila sa loob ng 15 araw.

Mga Kadahilanan ng Mga Tuntunin sa Credit

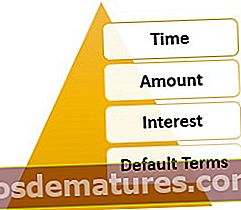

Mayroong 4 na kadahilanan sa anumang uri ng mga tuntunin sa kredito sa merkado.

# 1 - Oras

Pinapayagan ang beneficiary ng isang benefit ng oras (na kung bakit hindi ito cash payment), na maaaring maayos ang transaksyon bago ang aktwal na pagbabayad. Karaniwan, ang mga limitasyon sa oras ay itinakda bago gawin ang transaksyon.

# 2 - Halaga

Ang halagang makukuha ng beneficiary ay inilalagay sa isang limitasyon batay sa kanilang kredibilidad. Una nang napatunayan ng party na nagbibigay ng kredibilidad ang kredibilidad na ito batay sa mga marka ng kredito, mga rating, at iba pang mga tagapagpahiwatig na nauugnay sa pagganap. Mas mahusay na mas mataas ang kredibilidad ay ang limitasyon sa kredito.

# 3 - Interes

Batay sa uri ng kredito na nakuha, mayroong pagsingil na ipinataw laban sa naturang benepisyo sa beneficiary. Halimbawa, si G. A ay kumukuha ng pautang sa kotse na $ 100,000 mula sa ABC Bank sa loob ng 5 taon, na babayaran kasama ang isang 10% interes / taon. Ang probisyon ng interes na ito ay ang mga singil na sisingilin ng bangko kapalit ng ibinigay na pasilidad sa kredito. Sa ilang mga kaso, tulad ng mga credit card, mayroong isang beses na bayarin na sisingilin ng nagbibigay ng credit card sa beneficiary party. Sa ibang mga kaso tulad ng mga tseke pagkatapos ng petsa, maaaring walang anumang naturang pagsingil na ipinataw sa nagbabayad; gayunpaman, ang kasunduan ay maaaring maayos lamang matapos ang halaga ay maayos sa bangko. Sa kasong ito, walang singil na cash; gayunpaman, ang pagkaantala sa pag-access ng mga serbisyo ay maaaring isaalang-alang bilang pagbabayad sa uri.

# 4 - Default na Mga Tuntunin

Dahil sa peligro na kasangkot sa mga pagbabayad, ang party na nagbibigay ng kredito ay laging may mga tukoy na termino na nauugnay sa default. Kasama sa mga term na ito ang mga singil sa interes, huli na bayarin sa pagbabayad, labis na pagbabayad, o sa ilang mga kaso, pagwawakas ng isang kontrata. Halimbawa, sa kaso sa itaas ng pautang sa kotse ni G. A, ang bangko ay nagpapahiwatig ng isang kundisyon kung saan kapag nag-default si G. A, ang interes sa rate na 2% buwan ay sisingilin mula sa takdang petsa hanggang sa pagbabayad ng nasabing halaga.

Mga Tuntunin sa Kredito patungkol sa Mga Mode ng Pagbabayad

Nasa ibaba ang mga term ng credit vis-a-vis na mga mode sa pagbabayad.

# 1 - Mag-post ng Petsa ng Pag-check

- Maaari lamang mag-ayos ang kasunduan matapos mag-ayos ang transaksyon sa pagitan ng mga nagbabayad at nagbabayad na mga bangko.

# 2 - Mga Credit Card

- Ang benepisyo ng oras ng mga partikular na araw ng magkakaloob na service provider sa loob ng cycle ng pagsingil.

- Walang dagdag na singil sa halaga ng transaksyon kung ang bayarin ay binabayaran sa loob ng takdang petsa.

- Ang halagang binayaran pagkatapos ng takdang petsa (at kung minsan ay lampas sa napagkasunduang panahon ng grasya), ang interes ay dapat makuha.

- Ang pag-upa sa Credit Card, karaniwang sa taunang batayan, upang mabayaran bilang napagpasyahan sa pagitan ng provider at party na nag-a-access ng serbisyo.

# 3 - Mga Securadong Pautang (Utang)

- Sinisingil ang interes sa nanghihiram sa isang pana-panahong rate na karaniwang laganap sa mga merkado.

- Sa kaso ng default, ang nanghihiram ay sisingilin ng isang karagdagang halagang huli na singil sa takdang halaga hanggang mabayaran.

- Ang collateral ay pinananatili bilang seguridad ng nagpapahiram hanggang sa kumpletong pagbabayad ng nanghihiram.

# 4 - Mga Hindi Seguradong Pautang (Utang)

- Ang mga hindi naka-secure na pautang ay may mas mataas na antas ng default na peligro ng borrower. Samakatuwid ang mga termino ay mas mahigpit kaysa sa mga naka-secure na pautang, kung minsan ay na-customize sa pagitan ng nagpapahiram at nanghihiram batay sa transaksyon.

- Dahil walang collateral sa naturang mga uri ng mga pautang, ang rate ng pagbabayad ng interes ay mas mataas kaysa sa mga naka-secure na pautang.

- Ang mga default na term ay mas mahigpit, kung minsan ay humantong pa sa pagkansela ng mga kontrata o pagbawi mula sa pagbebenta ng iba pang mga assets ng nanghihiram.

# 5 - Mga Tuntunin sa Credit na Kaugnay sa Serbisyo

- Ang mga tuntunin sa kredito ay maaaring malikha para sa serbisyo na naihatid din. Halimbawa, ang isang kumpanya ng pagpipinta ay babayaran lamang pagkatapos makumpleto ang trabaho, o ang isang empleyado sa isang kumpanya ay babayaran lamang sa katapusan ng buwan o siklo.

- Karamihan sa mga oras, para sa anumang mga kredito na nauugnay sa serbisyo, may mga kontrata na ginawa ng tagapagbigay sa partido na gumagamit ng serbisyo.

Kaugnayan at Mga Paggamit ng Mga Tuntunin sa Credit

Ang Mamimili ng Kredito ay Nagbebenta ng Panganib

Ang partido na nakakakuha ng kredito mula sa service provider na ito ay naglilipat ng mga panganib sa service provider kapalit ng ilang singil ng provider. Samakatuwid ito ay libre mula sa panganib sa kredito, na nakikinabang sa kanila na gawin ang kinakailangang transaksyon sa oras nang walang pagkaantala. Sa kabilang banda, ang service provider ay sinasabing mamimili ng naturang peligro.

Mahusay na sirkulasyon ng Pera sa Mga Merkado

Sa tulong ng tulad ng isang sistema ng kredito sa ekonomiya, mayroong isang mas maliit na pagkakataon ng pagbara ng pera sa sirkulasyon, maliban kung ang ekonomiya ay nakakuha ng isang matinding krisis. Kung ang mga panganib sa pagbabayad ay alagaan din, kung gayon ang sistemang ito ay nag-iiwan ng kaunting mga pagkakataong mabigo.

Pagpipilian sa Cash System

Ang sistemang ito ay kumikilos bilang isang pagpipilian para sa paunang sistemang cash.

Konklusyon

Ang Mga Tuntunin sa Kredito ay umunlad nang pabago-bago sa mga pamilihan ng pera at ngayon ay nasa isang napaka-advanced na yugto sa bawat service provider na sumusubok na magbigay ng higit at mas mahusay na mga serbisyo sa merkado. Ngayon, halos lahat ng materyalistang item ay maaaring mabili sa kredito, at maraming madaling mga pagpipilian upang makamit ang pareho. Gayunpaman, dapat nating laging tandaan na ang tagumpay ng sistemang ito ay ganap na nakasalalay sa mga tuntunin sa kredito na itinakda ng mga nagbibigay ng serbisyo at kung gaano kahusay ang pagpapatupad nito sa kani-kanilang termino.