Paunang Gastos sa Pag-entry sa Journal | Paano Mag-record ng Mga Prepaid?

Entry sa Journal para sa Mga Paunang Gastos

Ang sumusunod na magkakaibang mga entry sa journal ng gastos sa prepaid ay nagbibigay ng pag-unawa sa pinakakaraniwang uri ng mga sitwasyon kung paano naitala at naitala ang prepaid na gastos. Dahil may mga sitwasyon kung saan maaaring maipasa ang Journal Entry para sa Paunang gastos, hindi posible na ibigay ang lahat ng mga uri ng mga sitwasyon.

Paano Magtala ng Mga Gastos na Pauna?

Halimbawa # 1

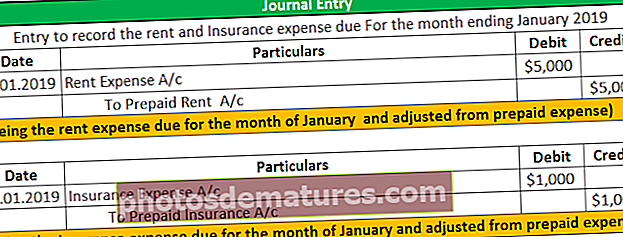

Ang Company X Ltd. ay nagsimula ng isang negosyo, at para doon, kinakailangan nito ang pag-aari na nirentahan. Nag-sign ito ng isang kasunduan kay G. Y na kunin ang ari-arian sa renta sa loob ng isang taon. Alinsunod sa kasunduan, ang X Ltd ay kailangang magbayad ng upa ng buong 12 buwan na mas maaga (sa simula ng taon sa 01.01.2019) mismo sa may-ari ng bahay na nagkakahalaga ng $ 60,000 para sa isang buong taon.

Gayundin, pagkatapos na kunin ang pag-aari na inuupahan at bayaran ang halaga ng renta bilang advance para sa isang buong taon, kinuha ang seguro ng pag-aari kung saan ito nagbayad ng $ 12,000 pauna para sa patakaran ng seguro ng 12 buwan sa kumpanya ng seguro sa 01.01 .2019. Pag-aralan ang paggamot ng halagang binayaran bilang renta at seguro para sa pag-aari ng kumpanya at ipasa ang mga kinakailangang entry sa journal na nagtatala ng pagbabayad at mga pagsasaayos ng mga entry para sa Enero 2019.

Solusyon

Ang petsa kung kailan nabayaran ang gastos sa renta at gastos sa seguro para sa buong taon: Enero 01, 2019.

Sa kasalukuyang kaso, ang kumpanya X ltd. binayaran ang buong halaga ng renta at seguro ng 12 buwan nang sabay-sabay sa simula. Kaya, kikilalanin ng X ltd ang $ 60,000 na gastos sa renta at ang $ 12,000 na gastos sa seguro bilang prepaid na seguro sa buwanang mga pampinansyal na pahayag ng kumpanya dahil ang halaga ay binabayaran nang maaga na benepisyo na hindi pa natatanggap at pareho ang tatanggapin sa darating na petsa.

Una ay itatala ng kumpanya ang halagang binayaran bilang prepaid na gastos sa oras ng pagbabayad ng pera at isasaayos ito pagkatapos buwan bawat para sa susunod na 12 buwan bilang gastos nito sa sandaling mabayaran ang halaga. Ang sumusunod ay ang entry sa accounting para sa pagtatala ng gastos sa renta at seguro sa buwanang mga pampinansyal na pahayag para sa taong 2019:

Entry upang maitala ang pagbabayad ng renta at halaga ng Seguro nang maaga

Pagkalkula ng Mga Gastos na makikilala buwan-buwan sa mga pahayag sa pananalapi

Ipapasa ng kumpanya ang pagsasaayos ng entry sa journal bawat buwan sa susunod na 12 buwan upang ihanda at ipakita ang tamang buwanang pahayag sa pananalapi ng kumpanya, pagkatapos na ang balanse ng prepaid rent at insurance account ay magiging wala.

Halimbawa # 2

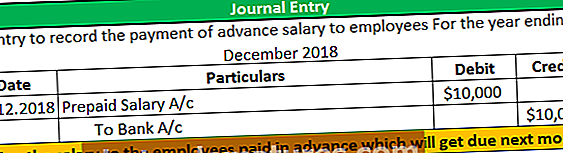

Noong Disyembre 31, 2018, ang Company Y Ltd ay nagbayad ng suweldo para sa Enero 2019, na nagkakahalaga ng $ 10,000 nang maaga sa mga empleyado ng kumpanya. Pag-aralan ang paggamot ng halagang binayaran bilang paunang suweldo ng kumpanya sa mga empleyado nito at ipasa ang mga kinakailangang entry sa journal na nagtatala ng bayad at ang mga umaayos na mga entry.

Solusyon

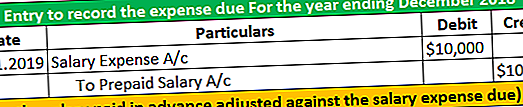

Sa panahon ng accounting na nagtatapos sa 2018, sa Disyembre 31, 2018, ang suweldo ay nabayaran nang maaga sa mga empleyado, na babayaran sa susunod na buwan. Kaya sa kasalukuyang kaso, ang kumpanya na Y Ltd. ay nagbayad ng gastos sa isang taon ng accounting (magtatapos sa Disyembre 31, 2018), na babayaran sa susunod na taon ng accounting (magtatapos sa Disyembre 31, 2019). Kailangang kilalanin ng kumpanya ang pagbabayad bilang prepaid na gastos sa taon ng accounting kung saan talaga ito binabayaran at ayusin ang pareho kapag talagang nabayaran ang gastos. Ang mga sumusunod ay ang kinakailangang mga entry sa journal upang maitala ang mga transaksyon

Konklusyon

Ang mga paunang gastos ay ang halaga ng mga gastos na kung saan ay nabayaran nang maaga ng isang tao sa isa pa, ngunit ang benepisyo ng pareho ay hindi pa natatanggap. Ang mga benepisyo ng naturang gastos ay magagamit ng tao sa hinaharap na petsa. Kapag ang bayad ay nabayaran na para sa mga gastos nang maaga (prepaid), dapat ipasa ang isang entry sa journal upang maitala ito sa petsa kung kailan ito nabayaran. Ang petsa kung kailan natanggap ang mga benepisyo laban dito, kung gayon ang pagpasok ay dapat na ipasa upang maitala ito bilang aktwal na gastos sa mga libro ng mga account.

Ang pag-aayos ng entry sa journal ay dapat na maipasa sa pagtatapos ng bawat panahon upang maihanda at maipakita ang tamang buwanang pahayag sa pananalapi ng kumpanya sa mga stakeholder.