Mga Hindi Kasalukuyang Mga Halimbawa ng Pananagutan | Kumpletong Listahan ng Mga Hindi Kasalukuyang Pananagutan

Ang Mga Hindi Pananagutang Pananagutan ay ang mga obligasyon ng kumpanya na inaasahang mababayaran pagkatapos ng isang taon at ang mga halimbawa nito ay may kasamang pangmatagalang mga pautang at pagsulong, mga obligasyong pangmatagalan sa pag-upa, ipinagpaliban na kita, mga nababayaran na buwis at iba pang mga Hindi Pananagutang Pananagutan .

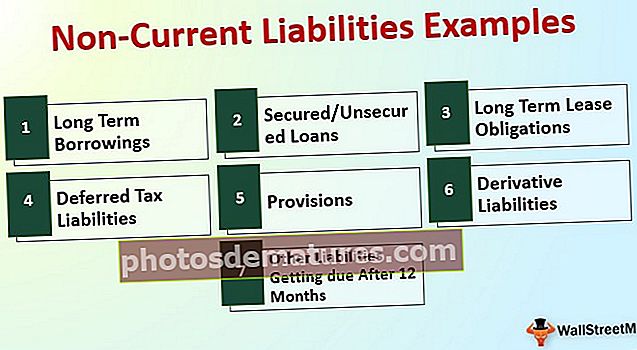

Listahan ng Mga Hindi Kasalukuyang Pananagutan na may Mga Halimbawa

Ang Hindi Panahon na Mga Pananagutan ay ang mga hanay ng mga pananagutan na kinuha sa hangaring magsagawa ng capex, at ang pagkahinog nito ay lampas sa 12 buwan mula sa petsa ng pag-uulat

Tingnan natin ang kumpletong listahan ng mga hindi kasalukuyang pananagutan na may Mga Halimbawa.

# 1 - Pangmatagalang Paghiram

Ang Pangmatagalang Paghiram ay ang pagtanggap ng mga pondo para sa pangangailangan para sa pagtugon sa paggasta sa kapital at paggawa ng mga madiskarteng desisyon. Ang mga nasabing pondo ay kinakailangan upang magamit nang may husay at para lamang sa hangaring ito ay hiniram — bukod dito, ang nasabing mga pondo ay isiwalat sa amortisadong gastos ayon sa kinakailangan ng IFRS 9.

# 2 - Mga Seguridad / Hindi Seguradong Pautang

Ang pangunahing pagkakaiba sa pagitan ng mga pangmatagalang panghihiram at Secure / Unsecured na mga pautang ay ang paghiram ay maaaring mula sa sinumang, namumuhunan sa mga NBFC. Habang ang karamihan ng mga Pautang ay magmumula sa mga institusyong pampinansyal laban sa kung aling mga assets ang maisasangla batay sa istrakturang itinakda ayon sa napagkasunduang mga tuntunin at kundisyon

# 3 - Mga Obligasyong Pangmatagalan sa Pag-upa

Ang mga pagbabayad sa pag-upa ay ang pinakamahalaga at karaniwang paggasta na dapat gawin ng korporasyon upang matupad ang kanilang kinakailangan sa pag-aari. Ang nasabing mga pagbabayad sa pag-upa ay kailangang maisaayos at mai-frame ayon sa IFRS at lokal na Pangkalahatang Katanggap-tanggap na mga kasanayan sa accounting. Bukod dito, ang pagsisiwalat ay kinakailangan ding ma-verify batay sa mga naaangkop na regulasyon.

# 4 - Ipinagpaliban na Mga Pananagutan sa Buwis

Ang mga ipinagpaliban na pananagutan sa Buwis ay kinakailangan upang malikha upang balansehin ang pagkakaiba ng oras na nagmumula sa pagitan ng mga libro ng account at pagkalkula ng buwis sa kita. Ang pangunahing hangarin ay hindi maaaring mag-angkin ang isang mas maraming kita sa pagkalkula ng buwis sa pamamagitan ng pag-aampon ng iba't ibang mga pamamaraan ng accounting at pagkuha ng mas kaunting kita upang isiwalat sa kinauukulang departamento. Ipinakita ng Mga Pinanagutan na Buwis sa Buwis na ang isa ay nagsiwalat ng mas kaunting kita sa kasalukuyang taon, kumpara sa mga libro ng account, at sa hinaharap, ang mga umuusbong na pananagutan sa buwis ay papatayin laban sa pareho.

# 5 - Mga probisyon

Ayon sa pagtutugma ng konsepto ng mga prinsipyo sa accounting, ang lahat ng mga gastos at kita ay dapat makilala sa taon kung saan ito naiugnay. Kahit na ang paggasta ng ika-1 taon ay nagaganap sa ika-2 taon, ang paggasta ng ika-1 taon ay kinakailangan upang sapat na maabot ang na-target na kita at pagkawala account. Samakatuwid, upang matugunan ang patnubay na ito, isang konsepto na nagngangalang probisyon ay tatanggapin sa ilalim ng kung aling halaga na katumbas ng gastos ang ililipat sa pag-clear ng account, na mababaligtad sa susunod na taon kung kailan at kailan talaga ito maisasagawa. Ang mga probisyon ay maaaring para sa 1 taon, 5 taon, o maaaring maging mas maraming mga panahon.

# 6 - Mga Pananagutan sa Hango

Ang data ng modernong stock market ay lubos na may kakayahang umangkop. Ang isa ay maaaring lumikha at ayusin ang mga transaksyon batay sa kanilang mga pangangailangan at maaaring makakuha ng mga nakuha batay sa mga pananaw para sa anumang tukoy na pinagbabatayan na mga assets. Ang pangunahing layunin ng naturang isang derivative instrument ay upang hadlangan ang kanilang sarili mula sa pagkakalantad sa transaksyon na haharapin nila sa hinaharap. Sa isang derivative instrument, mayroong buong pagkakataon na kumita ng pagkawala o kita. Ang mga derivative instrument ay kinakailangan upang mapahalagahan sa patas na halaga sa bawat petsa ng pag-uulat. Samakatuwid sa isang patas na pagpapahalaga, kung ang isang tao ay nakakakuha ng isang marka sa negatibong merkado, pagkatapos ito ay isasaalang-alang bilang mga derivative liability at naaayon na kinakailangan upang isiwalat sa isang sheet ng balanse.

# 7 - Iba Pang Mga Pananagutan sa Pagkuha ng Takdang Pagkalipas ng 12 Buwan

Sa negosyo, maaaring mayroong iba't ibang uri ng mga obligasyon na dapat tuparin ng bawat kumpanya kung kailan at kailan dapat bayaran. Bukod dito, ang mga naturang obligasyon ay kailangang mabuo at maitatala sa mga libro ng account batay sa naaangkop na regulasyong pampinansyal.

Mula sa listahan sa itaas ng mga hindi kasalukuyang pananagutan, mahihinuha natin iyon.

Hindi Mga Kasalukuyang Pananagutan = Mga obligasyong pangmatagalan sa pag-upa + Mga pautang sa Pangmatagalang + Mga Seguridad / Hindi Segurado na Pautang + Mga Paglalaan + Mga Pinanagutan na Pananagutan sa Buwis + Mga Pananagutan sa Derivative + Iba pang mga pananagutan na nakukuha pagkatapos ng 12 buwan.Hindi-Kasalukuyang Halimbawa ng Mga Pananagutan - Alphabet Inc.

Unawain natin ang pagkalkula ng Hindi kasalukuyang mga pananagutan mula sa mga mayroon nang mga kumpanya:

Ang Alphabet Inc. ay mayroong pangmatagalang utang na $ 3969 Mn, Na-deferred na Kita na $ 340 Mn, Buwis sa Kita na babayaran ng $ 12812 Mn, Mga Pananagutan sa Ipinagpatuloy na Buwis na $ 430 Mn, Iba Pang Mga Panahon sa Pangmatagalang pananagutan na $ 3059 Mn.

Pagkalkula ng Mga Hindi Kasalukuyang Pananagutan Halimbawa:

Mga Hindi Pananagutang Kasalukuyan = $ 3969 Mn + $ 340 Mn + $ 12812 Mn + $ 430 Mn $ 3059 Mn

= $ 20610 Mn.

Samakatuwid ang Alphabet Inc. ay may mga hindi kasalukuyang pananagutan na $ 20610 Mn hanggang sa ika-31 ng Disyembre 2018.

Hindi Kasalukuyang Halimbawa ng Mga Pananagutan - Amazon.com

Ang Amazon.com, Inc. ay may pangmatagalang utang na $ 24743 Mn, Iba pang pangmatagalang pananagutan na $ 20975 Mn noong ika-31 ng Dis 2018.

Pagkalkula ng Mga Hindi Kasalukuyang Pananagutan Halimbawa:

Mga Hindi Pananagutang Kasalukuyan = $ 24743 Mn + $ 20975

= $ 45718 Mn

Samakatuwid, ang Amazon.com, Inc ay may mga hindi kasalukuyang pananagutan na $ 45718 Mn hanggang ika-31 ng Disyembre 2018.

Hindi-Kasalukuyang Halimbawa ng Mga Pananagutan - BP Plc

Ang BP (kumpanya ng pangkat ng UK), ay may Mga Pananagutang Derivative na $ 5513 Mn + Mga natipon na pananagutan ngunit hindi Nakikita ng $ 469 Mn + Mga utang sa pananalapi na $ 51666 Mn + Mga Pinanagutan na Pananagutan sa Buwis na $ 7238 Mn + Mga probisyon ng $ 20412 Mn, Mga plano sa obligasyon ng Defined benefit na $ 8875 Mn + Iba pang mga babayaran na $ 13946 Mn hanggang sa ika-31 ng Disyembre 2017.

Pagkalkula ng Mga Hindi Kasalukuyang Pananagutan Halimbawa:

Mga Hindi Pananagutang Kasalukuyan = $ 5513 Mn + $ 469 Mn + $ 51666 Mn + $ 7238 Mn + $ 20412 Mn + $ 8875 Mn + 13946 Mn

= $ 108119 Mn

Samakatuwid ang BP ay may mga hindi kasalukuyang pananagutan na $ 108119 Mn noong ika-31 ng Disyembre 2017.

Konklusyon

Ipinapakita ng mga pananagutang Hindi Pang-kasalukuyan ang totoong pasanin sa kumpanya, at ang default ay maaaring humantong sa pagsasara ng negosyo. Samakatuwid ito ay laging kinakailangan upang i-verify ang mga kadahilanan kung saan maaari nilang matugunan ang mga naturang obligasyon at hadlangan ang kanilang sarili mula sa pagkalugi. Gayundin, ang pagsisiwalat ng lahat ng mga hindi kasalukuyang pananagutan ay lubhang kinakailangan sa iniresetang format, at ang pamantayan ay nagbibigay ng pagtatasa ayon sa mga alituntunin.