Gastos ng Produkto - Kahulugan, Formula, Mga Halimbawa na may Pagkalkula

Kahulugan ng Gastos ng Produkto

Ang gastos ng produkto ay tumutukoy sa lahat ng mga gastos na naganap ng kumpanya upang lumikha ng produkto ng kumpanya o maihatid ang mga serbisyo sa mga customer at pareho ang ipinapakita sa pampinansyal na pahayag ng kumpanya para sa panahon kung saan sila naging bahagi ng gastos ng mga kalakal na ipinagbibili ng kumpanya.

Pangunahing kasama sa mga halimbawa ng gastos sa Produkto ang mga sumusunod na gastos: -

- Direktang materyal (DM)

- Direktang paggawa (DL)

- Pabrika ng overhead (FOH)

Ang gastos sa materyal at paggawa ay ang direktang gastos habang ang mga overhead ng pabrika ay ang hindi direktang gastos, na ang lahat ay kinakailangan upang lumikha ng isang tapos na mabuti (o serbisyo) na handa nang ibenta mula sa hilaw na materyal.

Tulad ng bawat GAAP at IFRS, ang mga gastos sa produkto ay kinakailangan upang maging malaking titik bilang imbentaryo sa sheet ng balanse at hindi dapat gastos sa mga pahayag ng kita at pagkawala dahil ang mga paggasta sa naturang mga gastos ay bumubuo ng mga benepisyo at halaga para sa mga darating ding panahon.

Mga uri ng Mga Gastos sa Produkto

# 1 - Direktang Materyal

Ang mga hilaw na materyales na nabago sa isang tapos na mabuti sa pamamagitan ng paglalapat ng direktang paggawa at overhead ng pabrika ay tinukoy bilang direktang materyal sa accounting sa gastos. Ang mga direktang materyales ay ang mga hilaw na materyales na madaling makilala at masusukat.

Halimbawa, ang isang kumpanya ng pagmamanupaktura ng sasakyan ay karaniwang nangangailangan ng plastik at metal upang lumikha ng isang kotse. Ang halaga ng mga mapagkukunang ito ay madaling mabibilang o maiimbak ng isang talaan ng. Gayunpaman, ang pagmamanupaktura ng kotse ay nangangailangan din ng mga pampadulas tulad ng langis at grasa. Gayunpaman, napakahirap o hindi gaanong mahalaga upang subaybayan ang mababang halaga ng grasa na ginamit sa isang partikular na sasakyan samakatuwid tinukoy bilang hindi direktang gastos.

# 2 - Direktang Paggawa

Ang mga tuwirang paggawa ay ang mga empleyado o ang lakas ng paggawa na direktang nakikibahagi sa paggawa o paggawa ng mga natapos na kalakal mula sa hilaw na materyal. Ang direktang gastos sa paggawa ay ang mga suweldo, sahod, at benepisyo (tulad ng seguro) na binabayaran sa mga puwersang paggawa na ito laban sa kanilang mga serbisyo.

Halimbawa, ang mga manggagawa sa isang linya ng pagpupulong ng isang pabrika ng sasakyan na hinangin ang metal, inaayos ang tornilyo na naglalagay ng langis at grasa, at pinagsasama ang mga piraso ng metal at plastik sa isang kotse ay direktang paggawa. Ang isang partikular na empleyado na maiuuri bilang direktang paggawa, dapat itong direktang maiugnay sa isang partikular na trabaho. Ang E.g., isang kalihim sa isang malaking kumpanya ng pagmamanupaktura ng sasakyan ay dapat gumanap ng iba't ibang mga tungkulin bilang at kung kinakailangan. Sa gayon ay nahihirapan na bilangin ang dami ng mga benepisyo na nilikha upang tipunin ang isang kotse. Samakatuwid ito ay hindi direktang paggawa.

# 3 - Mga Overhead ng Pabrika

Ang hindi direktang gastos na nauugnay sa pagmamanupaktura ng isang tapos na produkto na hindi direktang masusubaybayan ay tinukoy bilang pabrika o mga overhead na pagmamanupaktura. Sa madaling salita, ang mga overhead ay ang gastos na hindi direktang materyal o direktang paggawa. Iyon ang dahilan kung bakit ang mga overhead ay tinutukoy bilang isang hindi direktang gastos na may kasamang hindi direktang mga gastos sa paggawa at materyal.

- Indirect Material - Ang mga materyales na nasasanay sa proseso ng pagmamanupaktura ngunit hindi matutunton nang direkta bilang isang hilaw na materyal ang hindi direktang materyal. Hal. Grease, langis, welding rods, pandikit, tape, paglilinis ng mga gamit, atbp. Lahat ay hindi direktang materyales. Mahirap pati na rin hindi mabisa upang matukoy ang eksaktong gastos ng mga hindi direktang materyales na inilapat sa isang solong yunit ng isang produkto.

- Hindi Direktang Paggawa - Ang mga manggagawa o empleyado na kinakailangan para sa maayos na paggana ng proseso ng produksyon ngunit hindi direktang makisangkot sa paglikha ng isang natapos na produkto ay tinukoy bilang hindi direktang materyales. Hal, mga pangkat ng katiyakan sa kalidad, mga security guard, superbisor, atbp. Sa lugar ng pagmamanupaktura ay inuri bilang hindi direktang lakas ng paggawa, at ang mga nauugnay na gastos sa anyo ng kanilang mga suweldo, sahod, at iba pang mga benepisyo ay itinuturing na hindi direktang gastos sa paggawa.

- Iba Pang Mga Overhead - Ang mga overhead ng pabrika na nahulog sa ilalim ng alinman sa nabanggit na dalawang kategorya ng mga overhead ng pabrika ay maaaring maiuri bilang ibang mga overhead ng pabrika. Hal, ang mga gastos sa kuryente ay hindi maaaring maiuri bilang materyal o paggawa. Katulad nito, ang mga gastos tulad ng pamumura ng pabrika at kagamitan, mga gastos sa seguro, buwis sa pag-aari sa mga lugar ng pabrika, pag-upa o pag-upa sa pabrika, ang gastos sa mga kagamitan, atbp.

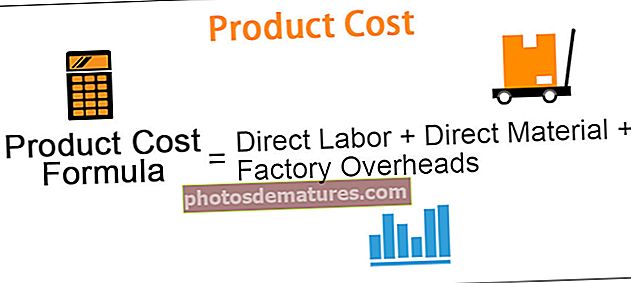

Pormula

Formula ng Gastos ng Produkto = Direktang Paggawa + Direktang Materyal + Pabrika ng Overhead ng Pabrika OH = Hindi Direkta na Paggawa + Hindi Direktadong Materyal + Iba Pang Pabrika OHGayunpaman, palaging mas mahusay na kalkulahin ang gastos bawat yunit dahil makakatulong ito sa pagpapasya ng naaangkop na presyo ng benta ng natapos na produkto. Upang matukoy ang gastos na ito sa bawat batayan ng yunit, hatiin lamang ang gastos na ito ayon sa pagkalkula sa itaas ng bilang ng mga yunit na ginawa.

Produkto ng Produkto bawat Yunit ng Formula = (Kabuuang Gastos ng Produkto) / Bilang ng Mga Yunit na Ginawa.

Ang presyo ng benta ay dapat na katumbas o mas malaki kaysa sa gastos ng produkto bawat yunit upang maiwasan ang pagkalugi. Kung ang presyo ng pagbebenta ay pantay, kung gayon ito ay isang sitwasyon na break-even, ibig sabihin, walang kita, walang pagkawala, at ang presyo ng mga benta ay sumasaklaw lamang sa gastos bawat yunit. Ang presyo ng pagbebenta ay mas mataas kaysa sa gastos sa bawat yunit na nagreresulta sa mga nakuha.

Mga halimbawa ng Gastos ng Produkto

Halimbawa # 1 - Badyet ng Direktang Pagbili ng Materyal

Kinakailangan ang Badyet ng Direktang Pagbili ng Materyal upang lumikha ng isang produkto. Kinakailangan ang badyet upang makalkula ang dami ng hilaw na materyal na kailangang bilhin para sa proseso ng produksyon at ang pagtatantya ng mga nauugnay na gastos.

Sabihin nating Pvt ni Raymond. Ang Ltd, isang maliit na kumpanya ng pagmamanupaktura ng shirt, ay nangangailangan ng tela, thread, at mga pindutan. Isaalang-alang ang direktang hilaw na materyal na maging tela lamang habang ang mga kinakailangan ng iba pang dalawang mga materyales ay hindi maaaring direktang masubaybayan at samakatuwid ay isinasaalang-alang bilang hindi direkta.

Target ng kumpanya na makabuo ng sumusunod na bilang ng mga kamiseta sa bawat isang-kapat ng taon. Nakolektang data mula sa badyet ng produksyon: -

Kinokolekta ng pamamahala ni Raymond ang mga sumusunod na detalye upang likhain ang direktang badyet ng hilaw na materyal:

- Ang halaga ng tela ay $ 80 bawat kilo. Upang makagawa ng isang solong shirt, ang departamento ng produksyon ay nangangailangan ng 500 gramo (o 0.5 kg) ng tela.

- Nagpasya ang pamamahala na mag-imbak ng hindi bababa sa 10% ng tela para sa mga sumusunod na quarter na kinakailangan ng produksyon.

- Sa simula ng taon (Enero-1), ang pambungad na halaga ng stock ng tela ay 210 kilo.

- Ipagpalagay na ang nais na halaga ng pagtatapos ng imbentaryo ay 250 kilo sa pagtatapos ng taon (quarter 4)

Gamitin ang sumusunod na dalawang mga equation sa accounting ay makakatulong upang lumikha ng badyet: -

Kabuuang Raw Material = Kailangan ng Raw Material para sa Production + Pagtatapos ng Raw Material Inventory. Bibilhin ang Hilaw na Materyal = Kinakailangan ang Kabuuang Raw na Materyal - Simula ng Imbentaryo ng Raw Material

Tandaan na Nagtatapos: Ang gastos ng produkto na nauugnay sa mga direktang materyales ay maaaring matukoy sa pamamagitan ng isang badyet na tinatantiya ang nais na dami ng direktang materyal na kinakailangan para sa isang panahon at mga kaugnay na gastos.

Halimbawa # 2 - Direktang Badyet sa Paggawa

Kinakailangan ang Direct Budget Budget upang tantyahin ang mga kinakailangan sa lakas ng paggawa upang makabuo ng mga kinakailangang yunit ng kalakal ayon sa badyet sa produksyon. Kinakalkula nito ang gastos batay sa oras ng paggawa at mga yunit na ginawa bawat paggawa.

Ipagpalagay na sa Raymond's Pvt. Ltd:

- Ang oras na kinakailangan ng isang operator ng sewing machine upang mag-stitch ng isang solong piraso ng shirt ay 0.5 oras-din, ang iba pang mga manggagawa ay nangangailangan ng 0.2 oras bawat shirt para sa buttoning at pagtatapos ng trabaho.

- Ang kumpanya ay nagkakahalaga ng $ 50 bawat oras para sa isang machine operator at isang $ 15 bawat oras para sa iba pang mga paggawa.

Tandaan na Nagtatapos: Kinakalkula ng badyet ng Direktang paggawa ang gastos na nauugnay sa lakas ng paggawa na nakikibahagi sa proseso ng produksyon at tinatantiya ang kinakailangang lakas ng paggawa sa mga numero. Sa gayon maaaring asahan ng pamamahala ang pagkuha ng mga pangangailangan at ibadyet ang mga gastos nito.

Halimbawa # 3 - Budget Overhead Budget

Ang badyet na nagsasama ng bawat gastos na nauugnay sa proseso ng paggawa bukod sa gastos ay nauugnay sa direktang materyal at direktang paggawa. Ang pangwakas na mga gastos na tinukoy ayon sa overhead na badyet ay hindi napapakinabangan sa ilalim ng sheet ng balanse ngunit gagastos sa pahayag ng kita bilang naibenta ang halaga ng mga kalakal.

Gayundin, ang pangkalahatang gastos na tinutukoy sa ilalim ng overhead na badyet ay na-convert sa bawat mga tuntunin ng yunit upang matukoy ang gastos ng pagtatapos ng imbentaryo. Ang nagtatapos na imbentaryo ay naging isang bahagi ng sheet ng balanse.

Ang badyet sa gastos sa overhead ng pabrika ng "Raymond's Pvt Ltd" ay ipinakita sa sumusunod na talahanayan: -

Paalala sa Pagtatapos: Ang badyet ng overhead ng pabrika ay hindi lamang nakatulong sa pamamahala ng kumpanya upang matantya nang magkahiwalay ang variable at naayos na mga overhead ng pabrika ngunit tumutulong din sa pagtukoy ng kinakailangang halaga ng cash na maipamigay upang matugunan ang mga sobrang gastos.

Halimbawa # 4 - Budget

Tinantya ng pamamahala ng Raymond ang mga gastos nito upang idirekta ang materyal, direktang paggawa, at mga gastos sa overhead ng pabrika.

Ngayon ang pinakamahalagang hakbang ng buong proseso ng pagbabadyet ay ang pagpapasiya ng pangkalahatang at inaasahang gastos ng produkto bawat yunit (shirt).

Ang pamamahala ng kumpanya ay nagdaragdag ng lahat ng mga bahagi ng gastos na magkasama upang maabot ang kabuuang gastos ng produkto tulad ng ipinakita sa ibaba: -

Tandaan na Nagtatapos: Tinutukoy ng badyet ng gastos ng Produkto ang pangkalahatang mga gastos na naipon ng isang entity upang lumikha ng isang produkto sa isang pana-panahong batayan. Ang pamamahala ay maaaring karagdagang kalkulahin ang gastos bawat yunit sa pamamagitan ng paghahati ng tinatayang mga yunit na gagawin ayon sa badyet sa produksyon.

Sa pamamagitan ng pagtantya sa gastos sa bawat yunit, ang entity ay maaaring magtakda ng isang naaangkop na presyo ng pagbebenta at maiwasan ang mga sitwasyon ng under-pricing o labis na pagpepresyo ng mga produkto nito. Ang parehong produkto sa ilalim ng presyo at labis na presyo ay nagdudulot ng pagkalugi sa nilalang.

- Ang ibig sabihin ng under-pricing ay mas mababa ang singil ng nilalang kaysa sa gastos ng produkto -> Mga Pagkawala.

- Ang sobrang presyo ay humahantong sa mga customer na maghanap ng mga kapalit -> mas kaunting pangangailangan -> Mga Pagkawala.

Sa aming halimbawa, tinutukoy ng pamamahala ni Raymond ang lahat ng mga bahagi ng gastos sa produkto. direktang mga gastos sa materyal, direktang gastos sa paggawa, at mga gastos sa overhead ng pabrika bawat buwan. Sa tulong ng data na ito, ang isang pangkalahatang gastos ay natutukoy sa parehong quarterly pati na rin sa taunang batayan.

Ang isang average na gastos sa produkto bawat shirt na $ 103 ay natutukoy sa pamamagitan ng paghahati ng kabuuang taunang gastos ng produkto na $ 2.23 milyon sa taunang paggawa ng 21720 shirt. Dapat singilin ng kumpanya ang halagang mas mataas sa $ 103 bawat piraso ng mga shirt nito.