Kagamitan sa Audit (Kahulugan, Mga Halimbawa) | Nangungunang 3 Mga Uri

Kahulugan ng Materyalidad ng Audit

Ang Materyalidad ng Audit ay isang mahalagang bahagi ng pag-audit kung saan ang mga maling pahayag ng kumpanya ay isasaalang-alang bilang materyal sakaling malamang na ang naturang maling pahayag ay may makatwirang impluwensya sa desisyon sa ekonomiya ng mga gumagamit ng pampinansyal na pahayag ng kumpanya. Habang isinasaalang-alang ang materyalidad parehong ang dami pati na rin ang husay na mga aspeto ay isinasaalang-alang. Sa kaso ng mga kwalitatibong aspeto, ang diskarte sa pangkalahatan ay medyo mahirap sukatin kung ihahambing sa dami ng diskarte.

Mga uri ng Kagamitan sa Audit

# 1 - Pangkalahatang Materyalidad

Ang antas na kumakatawan sa makabuluhang antas sa mga pahayag sa pananalapi ng kumpanya, na maaaring maka-impluwensya sa paggawa ng desisyon ng mga gumagamit ng pahayag sa pananalapi ng kumpanya bilang isang buo, na hinusgahan ng awditor na hinirang ng kumpanya, ay kilala bilang " pangkalahatang materyalidad. "

# 2 - Pangkalahatang Materyal sa Pagganap

Ang "Pangkalahatang Materyales sa Pagganap" ay ang antas ng materyalidad na hinusgahan ng awditor ng kumpanya. Maaari itong ang halaga na mas mababa sa pangkalahatang antas ng materyalidad. Ang antas ng pagiging materyal na ito ay nabawasan mula sa "pangkalahatang antas ng kakayahang umangkop" upang isaalang-alang ang peligro ng maraming mas maliit na mga pagkakamali o pagkukulang na hindi makita ng tagasuri. Ngunit ang mga ito ay materyal kung pinagsama-sama sa kabuuan, sa gayon binabawasan ang posibilidad na ang pinagsamang halaga ng maliliit na maling pahayag ay lumampas sa pangkalahatang antas ng materyalidad bilang isang buo.

# 3 - Tiyak na Kagalingan

Ang tukoy na materyality ay tumutukoy sa itinakdang antas ng pagkakagamit upang makilala ang mga potensyal na maling maling pahayag. Ito ay maaaring mayroon sa iba't ibang mga lugar sa kumpanya, para sa ilang mga klase ng mga transaksyon, para sa mga balanse sa account na maaaring makaapekto sa mga desisyon sa ekonomiya ng mga gumagamit ng pampinansyal na pahayag ng kumpanya.

Halimbawa ng Materyalidad ng Audit

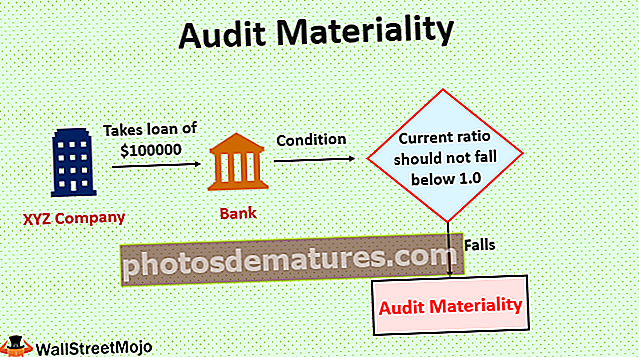

Isaalang-alang natin ang isang halimbawa ng Company XYZ Ltd, na kumuha ng pautang mula sa bangko para sa $ 100,000. Ibinigay ng bangko ang utang ngunit sa kundisyon na ang kasalukuyang ratio ng kumpanya ay hindi dapat mahulog sa ibaba ng antas ng 1.0. Sumang-ayon dito ang kumpanya at nag-sign ng isang kasunduan sa bangko sa aspektong ito. Ngayon habang isinasagawa ang pag-audit, nalaman ng awditor ng kumpanya ang tungkol sa kasunduang ito.

Sa kasalukuyan, ang kasalukuyang ratio ng kumpanya ay bahagyang higit lamang sa antas ng 1.0. Ngayon para sa auditor ng kumpanya, ang isang minutong maling maling pahayag ng $ 3,000 ay maaaring maging materyal. Maaari itong humantong sa isang paglabag sa kasunduan sa pagitan ng kumpanya at ng bangko. Sa maling pahayag na $ 3,000 din ang kasalukuyang ratio ng kumpanya ay mahuhulog sa ibaba ng antas ng 1.0. Kaya't ito ay maituturing na bahagi ng materyal sa pag-audit dahil maaaring humantong ito sa paglabag sa kasunduan. Maaari nitong maimpluwensyang makatuwiran ang paggawa ng desisyon sa ekonomiya ng mga gumagamit ng pahayag pampinansyal ng kumpanya.

Bakit Mahalaga ang Audit Materiality?

- Ang materyal ng audit ay isang mahalagang konsepto na isinasaalang-alang ang parehong dami pati na rin ang mga aspektong husay. Ang parehong mga aspeto ay may epekto sa paggawa ng desisyon sa ekonomiya ng mga gumagamit ng pahayag pampinansyal ng kumpanya. Ang mga kwalipikadong aspeto tulad ng sapat na pagsisiwalat tungkol sa mga salungat na pananagutan, mga kaugnay na transaksyon sa partido, mga pagbabago sa patakaran sa accounting, atbp. Ng kumpanya ay nakakaimpluwensya rin sa paggawa ng desisyon sa ekonomiya ng mga gumagamit ng pahayag sa pananalapi ng kumpanya nang malaki.

- Ito ang batayan kung saan ang opinyon ng tagasuri tungkol sa mga form ng kumpanya, dahil ang auditor ay nangangailangan upang makakuha ng isang makatuwirang antas ng katiyakan tungkol sa kung ang mga pahayag sa pananalapi ng kumpanya ay malaya mula sa materyal na maling pahayag o hindi.

Mga limitasyon

- Ang auditor ay maaaring hindi maitakda ang materyalidad sa tamang antas, na maaaring hadlangan ang layunin ng pareho.

- Ang maling pahayag na nakakaapekto sa pagsunod ng kumpanya sa mga kinakailangang regulasyon ay maaaring hindi napansin ng auditor ng kumpanya.

- Sa kaso ng mga kwalitatibong aspeto, ang diskarte sa pangkalahatan ay medyo mahirap sukatin kung ihahambing sa dami ng diskarte.

Pangunahing puntos

- Parehong ang dami, pati na rin ang mga kwalitatibong aspeto, ay isinasaalang-alang sa kaso ng audit materiality. Kasama sa dami ng pagsasaalang-alang ang pag-set up ng paunang paghatol para sa materyalidad; Isinasaalang-alang ang pagiging materyal na pagganap; Tinatantiya ang maling pahayag sa isang ikot o; account at Pagtatantiya ng kabuuang pinagsama-samang halaga ng mga maling pahayag, atbp. Kasama sa mga husay na pagsasaalang-alang ang pagbibigay ng sapat na mga pagsisiwalat tungkol sa mga salungat na pananagutan ng kumpanya, na nagbibigay ng wastong paghahayag tungkol sa mga transaksyon sa mga kaugnay na partido ng kumpanya, pagsisiwalat tungkol sa pagbabago sa anumang patakaran sa accounting sa kumpanya, atbp.

- Habang nakikipag-usap sa mga maling maling pahayag, dapat isaalang-alang ng isang tagasuri ang lahat ng mga uri ng maling pahayag, na kinabibilangan ng Mga Natukoy na Maling Pagkakamali, Mga Malamang na Maling Pagkakamali, Malamang na Pinagsamang mga maling pahayag, Karagdagang Posibleng Mga Maling Pagkakamali, at Maximum na Posibleng Mga Maling Pagkakamali.

- Ang tatlong uri ng materiality ng pag-audit ay may kasamang pangkalahatang materiality, pangkalahatang materiality ng pagganap, at ang partikular na materiality. Ginagamit ito ng auditor ayon sa iba't ibang mga sitwasyong nananaig sa kumpanya.

Konklusyon

Ang materiality ng audit ay nagbibigay ng pagkakataon sa gumagamit ng financial statement, auditor, at ng kumpanya. Ang antas ng materyalidad ay itinakda sa antas na maaaring makatwirang makaimpluwensya sa paggawa ng desisyon sa ekonomiya ng mga gumagamit ng pahayag sa pananalapi ng kumpanya.