Leveraged Lease (Kahulugan, Mga Halimbawa) | Paggamot sa Accounting

Ano ang Leveraged Lease?

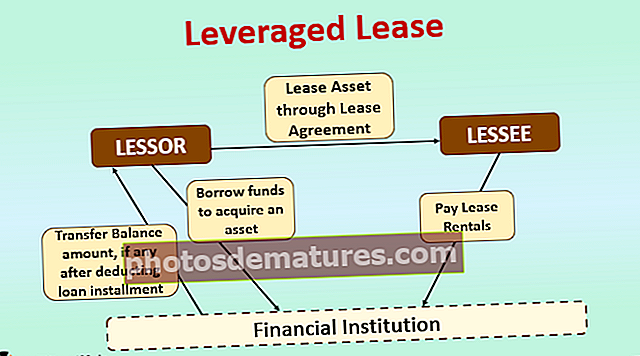

Ang leveraged lease ay tumutukoy sa isang kasunduan sa pag-upa kung saan ang nagpapaupa ay nakakakuha ng isang asset na bahagyang pinondohan ng mga institusyong pampinansyal at nagpapaupa ng pareho sa nangungupa para sa napagkasunduang mga pagbabayad sa pag-upa. Inililipat ng nag-abang ang mga pagrenta ng pag-upa nang direkta sa isang escrow account na pinananatili sa institusyong pampinansyal ng nanghihiram. Siningil ng institusyong pampinansyal ang mga installment ng pautang (punong-guro pati na rin ang interes) mula sa mga nalikom na magagamit sa escrow account at halaga ng balanse kung may mailipat sa account ng nanghihiram.

Halimbawa ng Leveraged Lease

- Ang ABC Inc. ay nangangailangan ng isang piraso ng bagong kagamitan para sa US $ 1 milyon sa loob ng 2 taon para sa mga hangarin sa pagsasaliksik. Dahil kailangan ng ABC Inc. ang kagamitan para sa isang maikling panahon, ang pagbili nito ay hindi magiging tamang desisyon para sa kumpanya. Samakatuwid, nagpasya ang kumpanya na kunin ang kagamitan sa pag-upa.

- Isinasaalang-alang ng XYZ Inc. na bumili ng mga katulad na kagamitan at handa na itong ibenta sa post-acquisition ng ABC Inc. Gayunpaman, ang XYZ Inc. ay mayroong lamang $ 200,000 sa kamay at sa gayon ay nais na pondohan ang balanse ng US $ 800,000 mula sa institusyong pampinansyal @ 7% rate ng interes.

- Ito ay isang transaksyon ng leveraged lease kung saan ang XYZ Inc. ay ang nagpapaupa na may part-financed ang kagamitan mula sa nagpapahiram (pampinansyal na institusyon) sa isang non-recourse basis upang ma-lease ito sa ABC Inc (ang umuupa).

- Kaugnay nito, babayaran ng ABC Inc. (ang umuupa) ang mga pagrenta ng lease sa escrow account na pinananatili sa institusyong pampinansyal. Ang institusyong pampinansyal, pagkatapos na ayusin ang prinsipyo at interes na dapat bayaran, ay pinapadala ang labis na matatanggap sa XYZ Inc. (ang nagpapaupa).

Paggamot sa Accounting

Ang Accounting Standard Codification 840 (ASC 840) ay nakikipag-usap sa accounting para sa mga lease sa kapital sa Estados Unidos. Ayon sa ASC 840, ang isang lease ay itinuturing na isang leverage na lease, kung:

Ang kasunduan sa pag-upa ay nagbibigay-kasiyahan sa alinman sa mga sumusunod:

- Magkakaroon ng paglilipat ng pagmamay-ari ng pag-aari sa pagtatapos ng term ng pag-upa

- Pinapayagan ng pag-upa ang umuupa ng isang pagpipilian ngunit ang asset sa isang presyo na mas mababa kaysa sa patas na halaga.

- Ang term ng pag-upa ay para sa isang pangunahing bahagi ng (higit sa 75%) ang natitirang buhay pang-ekonomiya ng pag-aari.

- Ang kasalukuyang halaga ng mga minimum na pagbabayad sa pag-upa ay higit sa 90% ng patas na halaga ng naupahang pag-aari.

AT

Ang kasunduan sa pag-upa ay nasiyahan ang lahat ng mga sumusunod:

- Ang pagkolekta ng minimum na pagbabayad sa pag-upa ay tiyak at makatuwirang mahuhulaan.

- Ang nagpautang ay hindi kinakailangan upang magkaroon ng anumang karagdagang gastos kung ang nasabing gastos ay hindi maaaring bayaran.

- Ang pag-upa ay nagsasangkot ng tatlong mga partido: isang nagpapaupa, isang nagpapahiram, at isang nagpapahiram.

- Ang pag-aari ay higit na pinopondohan ng nagpapahiram sa isang hindi batayan.

- Ang net investment ng lessor ay bumababa sa mga paunang yugto at tumataas sa mga susunod na yugto.

Dagdag dito, ayon sa bawat ASC 840, sa kaso ng isang Leveraged Lease, makikilala ng mababa ang mga sumusunod:

- Mga natatanggap na pagrenta ng pagrenta, net ng mga pagbabayad ng punong-guro at interes

- Walang kita na kita

- Ang natitirang (natitirang) halaga ng naupahang pag-aari

- Ang halaga ng credit tax tax, kung mayroon man.

Kinikilala lamang ng nangungupa ang pagbabayad ng mga pagrenta sa pag-upa bilang isang gastos at singil laban sa kita nito.

Mahalagang Mga Puntong Dapat Isaalang-alang sa Kaso ng Leverage na Pag-upa

- Kadalasan, sa kaso ng isang leverage na lease, ang nagpapababa ay naglalagay ng 20% -30% na kontribusyon mula sa sarili nitong mga pondo at balanseng pinansyal sa pamamagitan ng isang bangko, institusyong pampinansyal o mga nagpapahiram ng third party para sa pagkuha ng isang assets.

- Ang pautang na pinondohan ng mga nagpapahiram sa pangkalahatan ay likas na hindi recourse. Nangangahulugan iyon na ang mas mababa ay hindi mananagot para sa pagbabayad ng mga installment ng utang sa kaso ng isang default, at maaaring makuha ng nagpapahiram ang mga installment lamang mula sa mga pag-upa sa pag-upa na binabayaran ng nag-abang.

- Dahil ang tagapagpahiram ay titingnan ang assets sa isang hindi batayan sa batayan, mahalaga na suriin ng tagapagpahiram ang pagiging karapat-dapat sa nagpautang pati na rin bago ang parusa ng pasilidad sa pautang.

- Sa Estados Unidos, ang Accelerated Cost Recovery System (ACRS) (tulad ng ipinakilala sa pamamagitan ng The Economic Recovery Tax Act 1981) ay nagpapahintulot sa mamimili ng assets para sa pag-apply sa Investment Tax Credit. Sa pamamagitan ng pag-aplay ng kredito sa Buwis sa Pamumuhunan, ang bumibili ay maaaring magbawas ng isang porsyento (tulad ng tinukoy sa batas) ng presyo ng asset mula sa mga buwis nito para sa taon kung saan inilagay ang serbisyo sa serbisyo.

- Bilang karagdagan, ang mamimili ng pag-aari ay makakakuha din ng benepisyo sa buwis ng pinabilis na pagbawas ng pamumura.

- Ang leveraged lease ay kapaki-pakinabang para sa nag-aarkila kapag kinakailangan ng nag-abang ang asset para sa mga layuning panandalian dahil maaaring makuha ng nag-abang ang asset sa pamamagitan ng pag-upa sa halip na bilhin ito.

Konklusyon

Ang leveraged lease ay isang uri ng lease sa kapital na nagsasangkot ng tatlong partido: isang nagpapaupa, isang umuupa, at isang nagpapahiram. Ang nanghihiram ay nakakakuha ng pag-aari sa pamamagitan ng bahagyang pagpopondo ng equity at ang natitirang balanse mula sa utang tulad ng pinansyal ng institusyon ng pagpapautang sa isang hindi batayan sa paggamit. Matapos ang pagbili ng pag-aari, inaarkila ito ng nagpapaupa sa nangungupahan bilang pagsasaalang-alang ng mga pag-upa sa pag-upa, na direktang pupunta sa institusyon ng pagpapautang at ang natanggap na balanse kung ang sinumang maililipat sa nagpautang.