Kasunduan sa Forward Rate (Kahulugan, Formula | Hakbang sa Hakbang FRA Halimbawa

Kahulugan ng Forward Rate ng Kahulugan

Kasunduan sa Forward Rate, na kilalang kilala bilang FRA ay tumutukoy sa ipasadyang mga kontrata sa pananalapi na ipinagpalit sa Over the Counter (OTC) at pinapayagan ang mga katapat na pangunahing mga bangko, na tinutukoy ng corporate ang mga rate ng interes para sa mga kontrata na magsisimula sa darating na petsa.

Mayroong dalawang partido na kasangkot sa isang Forward Rate Kasunduan katulad ng bumibili at Nagbebenta. Ang mamimili ng naturang kontrata ay nag-aayos sa rate ng paghiram sa simula ng Kontrata at ang nagbebenta ay nag-aayos sa rate ng pagpapautang. Sa pagsisimula ng isang FRA, ang parehong partido ay walang kita / pagkawala.

Gayunpaman, sa paglipas ng panahon, ang Mamimili ng FRA ay makikinabang kung ang Mga rate ng interes ay tumaas kaysa sa rate na naayos sa pagsisimula at Mga Pakinabang ng Nagbebenta kung ang mga rate ng interes ay bumaba kaysa sa rate na naayos sa simula. Sa madaling salita ng Kasunduan sa Forward Rate ay mga larong Zero-sum kung saan ang nakuha ng isa ay isang pagkawala para sa iba pa.

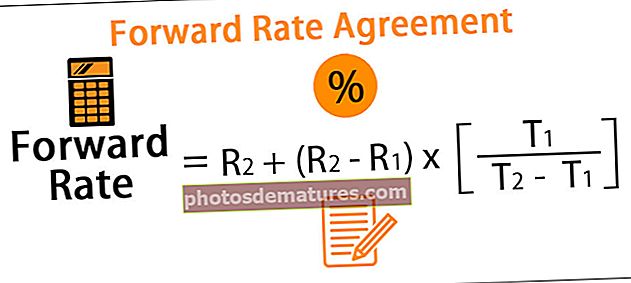

Formula ng Kasunduan sa Forward Rate

Ang formula para sa pagkalkula ng Forward Rate ay ang mga sumusunod:

Formula ng Kasunduan sa Forward Rate = R2 + (R2 - R1) x [T1 / (T2 - T1)]

Mga Halimbawa ng Forward Rate Agreements (FRA)

Gayunpaman, maraming mga paraan upang makalkula ang pareho na tinalakay sa pamamagitan ng mga halimbawa sa ibaba.

Maaari mong i-download ang Forward Rate na Kasunduang Excel Template dito - Ipasa ang Paunang Isyu sa Excel Template

Halimbawa # 1

Unawain natin ang Konsepto ng FRA sa tulong ng ilang mga halimbawa:

- Ang Forward Rate Agreement ay karaniwang itinutukoy tulad ng 2 × 3 FRA na simpleng paraan, 30-araw na pautang, animnapung araw mula ngayon. Ang unang numero ay tumutugma sa unang petsa ng pag-areglo; ang pangalawa sa oras hanggang sa huling pagkahinog ng kontrata.

- Dapat na maunawaan ng isa ang terminolohiya na ito upang maunawaan ang mga nuances ng isang Forward Rate Kasunduan. Hinahayaan ngayon ang Raven Bank na nais na pahalagahan ang isang 1X4 FRA (na karaniwang nangangahulugang isang 90-araw na pautang, 30 araw mula ngayon)

Kalkulahin natin ang 30-araw na rate ng pautang at 120-araw na rate ng pautang upang makuha ang katumbas na rate ng pasulong na gagawing ang halaga ng FRA na katumbas ng zero sa pagsisimula:

Halimbawa # 2

- Ang Axon International ay pumasok sa isang Forward Rate Kasunduan upang makatanggap ng isang rate ng 3.75% na may tuluy-tuloy na pagsasama sa punong-guro ng USD 1 Mio sa pagitan ng pagtatapos ng unang taon at pagtatapos ng Ikalawang taon.

- Ang kasalukuyang mga rate ng Zero para sa isang taon ay 3.25% at sa loob ng dalawang taon ay 3.50% ito.

Ito ay karaniwang isang 1X2 FRA Contract

Kalkulahin natin ang halaga ng Forward Rate Kasunduan sa dalawang mga sitwasyon:

- Sa simula ng kontrata

Sa gayon maaari nating makita sa simula ng Forward Rate Kasunduan walang pagkawala ng kita sa alinman sa dalawang partido.

Ipagpalagay natin na ang rate ay bumaba sa 3.5%, muli nating kalkulahin ang halaga ng FRA:

(Nakalakip ang file ng Excel)

Sa gayon maaari nating makita na ilipat ng mga rate ng interes ang halaga ng mga pagbabago sa FRA na nagreresulta muli para sa isang counterparty at katumbas na pagkawala sa iba pang katapat.

Halimbawa # 3

- Ang Rand Bank ay pumasok sa isang Kasunduan sa Pagpasa ng Pauna noong ika-20 ng Oktubre 2018 kasama ang Flexi Industries kung saan magbabayad ang Bangko ng isang nakapirming interes na 10% at bilang kapalit ay makakatanggap ng isang lumulutang na rate ng interes batay sa rate ng Komersyal na Papel na mayroon sa oras ng pagbabayad.

- Ang bayad ay naayos sa isang buwanang batayan sa unang pagbabayad na dapat bayaran sa ika-20 ng Enero 2019.

Nasa ibaba ang mga detalye:

(nakakabit na file ng excel)

Sa gayon ang Rand Bank ay makakatanggap ng USD 2.32 Mio mula sa Flexi Industries.

Mga kalamangan ng Kasunduan sa Pagpapasa ng Rate (FRA)

- Pinapayagan nito ang mga partido sa naturang Kasunduan upang mabawasan ang kanilang panganib na panghihiram sa hinaharap at pagpapautang laban sa anumang masamang kilusan sa pamamagitan ng pagpasok sa naturang mga kontrata. Halimbawa, ang isang kalahok sa merkado na naka-iskedyul na makatanggap ng pagbabayad sa Dayuhang pera sa pagtatapos ng isang taon ay maaaring maiwasan ang peligro sa pagbabagu-bago ng pera sa pamamagitan ng pagpasok sa isang Kasunduan sa Forward Rate. Katulad nito, ang isang Bangko na humiram ng mga pondo sa isang nakapirming rate at inaasahan na ang mga rate na bumaba sa hinaharap ay maaaring makinabang sa naturang tinanggihan sa pamamagitan ng pagpasok sa isang Forward rate na Kasunduan bilang isang Floating ratepayer.

- Ito ay madalas na ginagamit para sa Trading batay sa mga inaasahan sa rate ng interes ng mga kalahok sa Market.

- Ang Mga Kasunduan sa Forward Rate ay mga derivative na kontrata na bumubuo ng bahagi ng Off-Balance Sheet at dahil dito ay hindi nakakaapekto sa mga Ratio ng Balanse ng sheet.

Mga Disadvantages ng Forwarding Rate Kasunduan (FRA)

- Ang FRA ay na-customize at ipinagpalit Over-the-counter at tulad ng pagdadala, isang mas mataas na halaga ng Counterparty Risk kumpara sa standardized Futures contract na naayos sa pamamagitan ng isang Qualified Centralized Counterparty (QCCP)

- Mahirap maghanap ng pangatlong katapat upang isara ang kontrata bago ang kapanahunan kung ang orihinal na kontrata ay isasara at ang paunang counterparty ay hindi handa na baligtarin ang posisyon.

Mahahalagang Punto

- Ang mahabang posisyon ay mabisang mahaba ang mga rate at benepisyo kapag tumaas ang mga rate. Katulad nito, ang maikling posisyon sa isang Forward Rate na Kasunduan ay mabisang maikli ang mga rate at benepisyo kapag bumaba ang mga rate.

- Ang FRA ay isang Notional Contract at dahil dito, walang palitan ng punong-guro sa petsa ng pag-expire.

- Ang FRA ay katulad ng mga kontrata sa Futures maliban kung kilala ang mga ito sa gitnang na-clear ang mga over-the-counter na instrumento na maaaring ipasadya ng mga partido sa pagitan ng kanilang sarili para sa anumang kapanahunan.

- Ang FRA ay isang Linear Derivative Instrument at kinukuha ang halaga nito nang direkta mula sa pinagbabatayan na instrumento.

Konklusyon

Ang Kasunduan sa Forward Rate ay nagpasadya ng mga kontrata sa Rate ng interes na likas na bilateral at hindi nagsasangkot ng anumang Sentralisadong Counterparty at madalas na ginagamit ng mga Bangko at Corporate.